一、导语:控制器价格不是一个“CPU单价”问题

工业控制器的价格变化,表面上看是PLC主机、I/O模块、通信模块和软件授权的报价波动,实质上是半导体供应链、工业通信生态、工程编程成本、现场调试效率和停机风险共同作用的结果。对于采购方而言,低价控制器并不一定带来低成本产线;如果后期扩展困难、调试周期长、备件周期不稳定,项目总拥有成本(TCO)反而会被放大。

过去几年,通用小型PLC和设备控制器在国产替代、模块化设计、批量化生产和芯片供应缓和的推动下,硬件性价比有所提升;但中高端PLC/PAC、冗余控制器、安全控制器、运动控制器和大型产线控制系统仍受到品牌生态、软件授权、可靠性认证、工程经验和售后网络影响,价格并没有简单线性下降。

二、核心结论

- 控制器价格已经从“硬件主机报价”转向“硬件+软件授权+工程调试+维护服务+停机风险”的综合比较。

- 小型PLC和设备专用控制器价格竞争较明显,但中高端PLC/PAC、安全控制器和高可靠冗余系统仍具有较强品牌溢价。

- 芯片、隔离器件、工业以太网芯片、连接器和电源模块仍是硬件成本的核心变量;AI服务器需求对模拟/电源器件供应链的挤压,会间接影响工业控制器交付周期。

- 软件授权、工程师培训、程序迁移和现场调试常常超过控制器CPU本体价格,是TCO中最容易被低估的部分。

- 采购方不应只比较CPU价格,而应比较I/O点数、通信协议、扩展能力、冗余等级、网络安全、备件周期和供应商工程能力。

- 未来控制器企业竞争将从“卖硬件”转向“控制平台+软件生态+行业库+远程运维+生命周期服务”。

三、价格趋势:硬件单价分化,系统价格更看工程边界

控制器没有统一的公开成交价格。一个微型PLC CPU可能只需数百美元以内,而中大型模块化PLC/PAC、运动控制器、安全控制器、冗余CPU、专用通信模块和工业软件授权会显著推高系统价格。因此本文将价格拆分为三类口径:第一是单台控制器硬件;第二是CPU、I/O、通信、HMI、软件构成的控制系统包;第三是包含设计、编程、调试、验收和备件的工程交付价格。

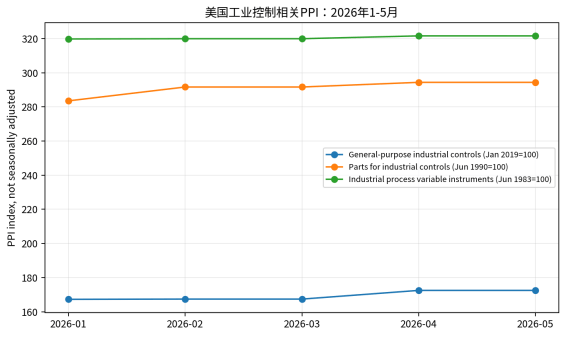

美国BLS/FRED工业控制相关PPI显示,2026年1-5月工业控制类价格仍处于高位,其中“General-purpose industrial controls”2026年5月为172.499(Jan 2019=100),“Parts for industrial controls and motor-control accessories”2026年5月为294.362(Jun 1990=100)。这些指数不是PLC成交价,但能够反映工业控制类产品出厂价格并未快速回落。

图1:美国工业控制相关PPI(来源:BLS/FRED,2026年1-5月,非季调;不同序列基期不同,不宜直接比较绝对高低)

|

产品/系统类型 |

典型采购边界 |

价格逻辑 |

采购注意事项 |

|

微型/小型PLC |

CPU本体、少量I/O、简单通信 |

硬件价格竞争明显,国产和亚洲品牌性价比提升 |

不要只看主机,需核对编程软件、下载线、授权和备件 |

|

模块化PLC/PAC |

CPU、电源、背板、I/O、通信、HMI |

I/O点数、通信协议、品牌生态和扩展能力决定系统价 |

同一CPU在不同I/O规模下总价差异很大 |

|

安全/冗余控制器 |

安全CPU、冗余电源、双网络、认证模块 |

认证、可靠性和停机风险决定溢价 |

适合流程工业、轨交、能源、化工等高可靠场景 |

|

运动控制器 |

CPU/运动模块、伺服驱动、实时总线 |

轴数、同步精度、运动库和调试工具决定成本 |

需与伺服、编码器、机械节拍一起评估 |

|

设备专用控制器 |

定制控制板、固件、外壳、接口 |

批量越大单机成本越低,但开发和认证前置成本较高 |

适合OEM设备,不适合频繁变更工艺的现场 |

四、市场与需求:自动化升级支撑控制器需求,但价格受生态约束

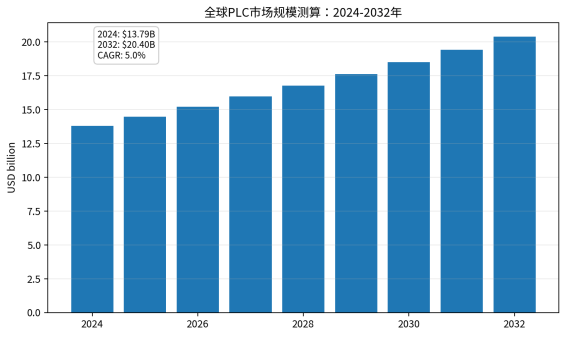

PLC只是工业控制器市场的一部分。Intel Market Research披露,全球PLC市场2024年约为137.9亿美元,预计2032年达到204亿美元,期间CAGR约5.2%。Mordor Intelligence则估计,工厂自动化与工业控制市场将从2025年的3123.3亿美元增长至2026年的3384.6亿美元,并在2031年达到5058.8亿美元。需求增长并不意味着控制器价格全面上涨,因为硬件部分会受规模化和国产化竞争压制,但软件、工程、行业解决方案和长期服务的价格权重会提高。

图2:全球PLC市场规模测算(来源:Intel Market Research披露的2024与2032数据,按CAGR平滑计算)

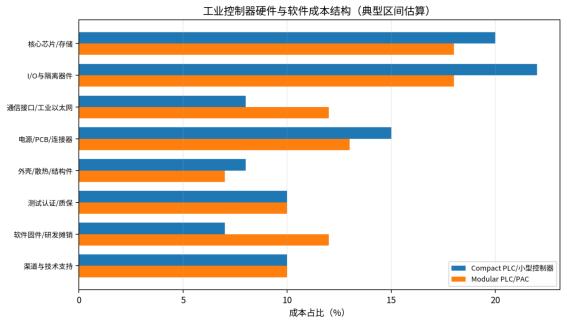

五、成本结构:控制器的成本不是一块电路板那么简单

控制器的BOM成本包括核心处理器、存储器、隔离器件、I/O接口、通信芯片、工业电源、连接器、PCB、外壳和测试工装。中高端控制器还需要固件、实时操作系统、诊断功能、通信协议栈、工业安全认证、EMC测试、温湿度与振动测试,以及长期版本维护。对品牌厂商而言,渠道和技术支持也是价格体系的一部分。

图3:工业控制器成本结构估算(成本工程口径;不同品牌、认证等级、I/O规模会显著变化)

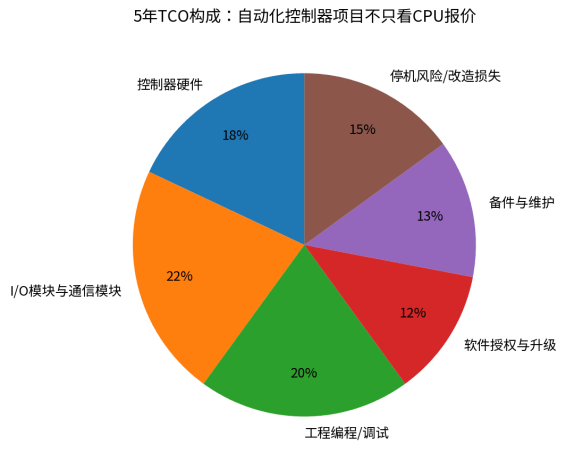

六、TCO/项目经济性:设备便宜不等于产线便宜

TCO(Total Cost of Ownership,总拥有成本)是指设备从采购、安装、编程、调试、运行、维护到升级改造的全生命周期成本。控制器的TCO尤其容易被低估,因为CPU报价通常只是系统成本的一小部分,工程调试、程序迁移、停机损失、软件授权和备件可得性往往对项目经济性影响更大。

例如一条自动化产线在控制器选型时,如果选择了硬件报价较低但工程师资源少、通信协议兼容性差、现场诊断功能弱的产品,可能在调试阶段增加数周工期;若产线停机损失高,单日损失就可能超过控制器本体差价。因此,控制器采购应围绕“控制系统可用率”和“工程交付确定性”评估,而不是只比较CPU价格。

图4:典型控制器项目5年TCO构成(示意性成本工程模型,用于说明采购评估边界)

七、原材料与供应链影响

控制器成本对钢铝等大宗材料的敏感性低于机械设备,但对半导体、连接器、工业电源、隔离器件、以太网PHY、存储器和高可靠电容的敏感性更高。Deloitte预计2026年全球半导体销售额将达到9750亿美元,AI基础设施需求推高了先进芯片和电源管理、模拟器件、网络器件等配套环节需求。虽然工业控制器不使用最先进GPU,但其供应链与成熟制程模拟/电源器件、工业通信和板级元件存在重叠,交期风险不能忽视。

此外,控制器还受到汇率、关税、区域认证、网络安全要求和本地化服务能力影响。对于海外项目,控制器价格还包括备件进口周期、工程师签证/差旅、远程诊断条件和本地服务商能力,这些变量都会转化为项目风险溢价。

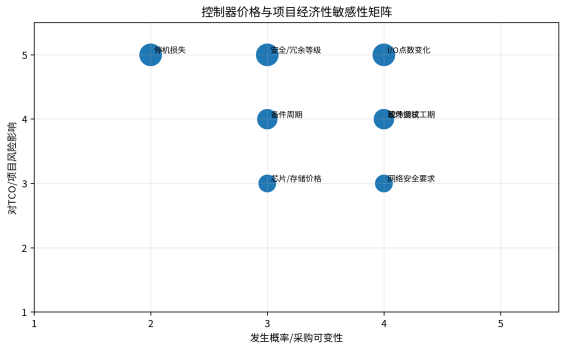

图5:控制器价格与项目经济性敏感性矩阵(影响强度与发生概率为采购评估模型)

八、企业竞争逻辑:从“硬件模块”转向“控制平台”

控制器行业的竞争正在发生三层变化。第一层是硬件层,国产品牌和亚洲厂商在小型PLC、设备控制器和通用I/O领域持续提升性价比。第二层是平台层,国际品牌通过工程软件、运动控制、HMI/SCADA、MES接口、数字孪生和云端运维形成锁定效应。第三层是行业解决方案层,钢铁、化工、汽车、半导体、包装、锂电、光伏和水处理等行业对模板库、工艺包和稳定交付经验的依赖增强。

从财务逻辑看,硬件毛利会受到竞争压缩,但软件授权、维保服务、改造升级和长期备件供应具有更强粘性。Rockwell Automation 2025年报披露其业务分为Intelligent Devices、Software & Control和Lifecycle Services三大板块;Schneider Electric 2025年财报披露工业自动化业务仍在恢复增长。这说明大型自动化企业已经不再只依赖单一硬件出货,而是通过平台和服务提升客户生命周期价值。

九、采购建议:控制器采购要先定义“边界”

- 先明确控制器类别:微型PLC、模块化PLC、PAC、安全控制器、运动控制器、设备专用控制器不能用同一价格口径比较。

- 核对完整系统边界:CPU、电源、背板、I/O、通信、HMI、软件授权、线缆、机柜、编程调试、培训和备件是否包含。

- 按I/O点数和扩展年限比较:只比较CPU会低估未来扩容成本,尤其是模拟量、高速计数、运动轴和安全I/O。

- 评估工程生态:当地工程师是否熟悉、程序迁移是否容易、标准库是否成熟,往往比硬件差价更重要。

- 重视网络安全与远程运维:海外项目或关键基础设施项目应检查固件升级、访问控制、日志、补丁和供应商支持周期。

- 比较备件与服务响应:关键产线至少应配置CPU、电源、通信模块和关键I/O备件,避免交期风险转化为停机损失。

- 避免“低价替换”陷阱:在既有产线上更换控制器,要把程序迁移、协议转换、HMI重做、调试停机全部计入TCO。

十、价格判断表:什么情况下应该选更高价控制器

|

场景 |

低价控制器是否适合 |

更高价控制器的合理性 |

|

单机设备、I/O少、逻辑简单 |

通常适合 |

除非客户指定品牌或有出口认证要求 |

|

连续生产线、停机损失高 |

谨慎 |

可靠性、诊断、备件和工程师资源更重要 |

|

多轴运动、高速同步 |

不宜只看价格 |

运动库、实时总线和调试效率决定节拍 |

|

安全联锁、冗余控制 |

不适合低价替代 |

认证、SIL/安全等级和故障诊断价值更高 |

|

海外项目长期运维 |

谨慎 |

本地服务、备件周期和远程诊断能力直接影响TCO |

|

旧产线改造 |

看兼容性 |

程序迁移、协议转换和停机窗口比硬件差价更关键 |

十一、结论:控制器价格竞争会继续,但真正的成本在系统边界里

未来控制器价格竞争不会消失,尤其在小型PLC、通用设备控制器和标准I/O模块领域,国产化、模块化设计和规模化生产仍会压低硬件成本。但在中高端工业控制场景,单纯低价的意义正在下降。真正影响项目经济性的,是控制器能否缩短调试周期、提高可用率、降低停机风险、保障备件供应,并在软件生态和行业工艺库上形成长期能力。

对于采购方而言,控制器不是越便宜越好,而是要在项目风险、工程周期、运维能力和生命周期成本之间做平衡。对于控制器企业而言,未来竞争核心也不只是硬件BOM成本,而是稳定交付能力、软件平台能力、行业Know-how和全球服务能力。