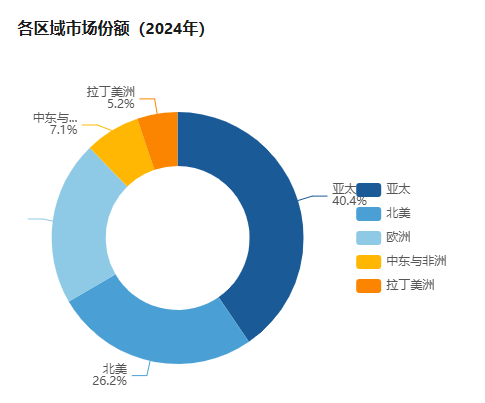

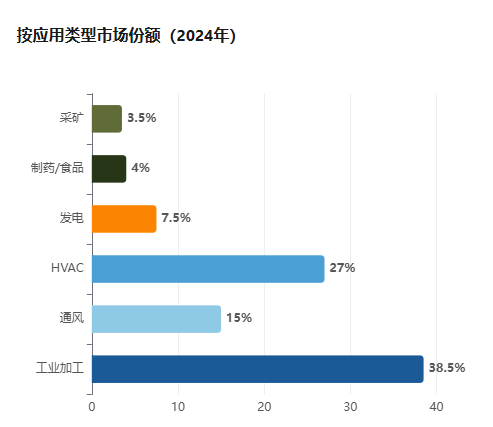

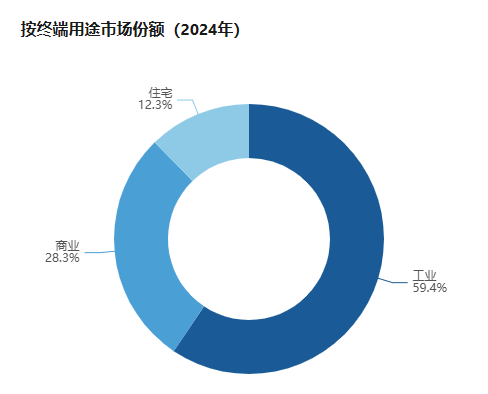

全球离心风机市场正处于"能效升级"与"智能化渗透"的双重变革期。亚太市场以40.4%的份额稳居全球首位,中国贡献其中31.9%的份额;工业应用领域占据59.4%的终端需求,但HVAC与数据中心冷却正成为增速最快的增量赛道。EC电子换向电机、变频驱动(VFD)和IoT预测性维护已成为头部企业的标配技术。值得关注的是,该市场呈现"适度分散"格局——没有任何单一企业占据绝对主导地位,前5大玩家合计份额不足25%,这为技术创新型企业和区域龙头留下了充足的竞争窗口。

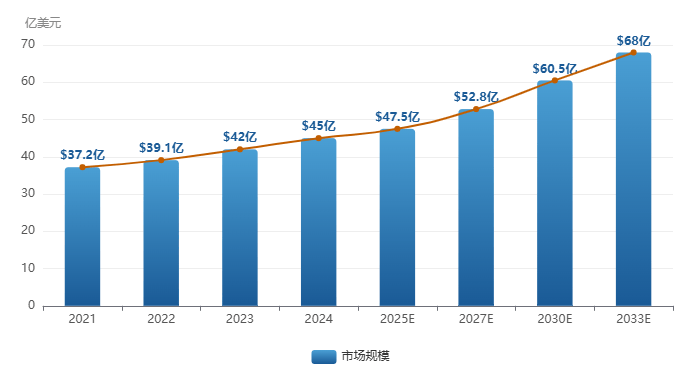

全球市场规模与增长趋势

| 年份 | 市场规模(亿美元) | 同比增速 | 数据来源 |

|---|---|---|---|

| 2021 | 37.2 | — | 综合估算 |

| 2022 | 39.1 | +5.1% | 综合估算 |

| 2023 | 42.0 | +7.4% | 综合估算 |

| 2024 | 45.0 | +7.1% | Grand View Research |

| 2025E | 47.5 | +5.6% | Next Move Strategy |

| 2027E | 52.8 | +5.4% | Verified Market Reports |

| 2030E | 60.5 | +4.8% | 综合预测 |

| 2033E | 68.0 | +4.6% | Verified Market Reports |

4.6%-5.2%的CAGR看似平淡,但在全球制造业投资周期性波动的背景下,离心风机市场表现出极强的"抗周期韧性"。原因在于:第一,风机的生命周期通常为10-15年,存量替换需求提供了稳定的基本盘;第二,全球环保法规的每一次收紧,都会触发一轮"以旧换新"的集中更新;第三,数据中心、半导体洁净室、新能源车热管理等新兴场景正在创造结构性的增量需求。我认为,这个增速区间恰恰说明行业进入了一个"量稳价升"的提质阶段——未来的增长将更多来自高附加值产品(EC风机、智能风机系统),而非单纯靠出货量驱动。

| 区域 | CAGR | 2024规模(亿美元) |

|---|---|---|

| 亚太 | 5.4% | 18.2 |

| 北美 | 3.9% | 11.8 |

| 欧洲 | 4.3% | 9.5 |

| 中东与非洲 | 4.8% | 3.2 |

| 拉丁美洲 | 4.1% | 2.3 |

| 区域 | 核心特征 | 关键驱动力 | 代表国家 |

|---|---|---|---|

| 亚太 | 全球最大生产与消费基地,中国占亚太31.9%份额。制造业密集、基建投资旺盛,但价格竞争激烈。 | 城市化、工业扩张、数据中心建设 | 中国、日本、印度、韩国 |

| 北美 | 成熟市场,高端化特征明显。美国2024年离心风机市场约5.03亿美元,EC风机和智能系统渗透率全球最高。 | HVAC改造、环保法规、智能制造 | 美国、加拿大 |

| 欧洲 | 法规驱动型市场。EU Green Deal和ErP指令强制推动能效升级,德国2024年市场规模约1.08亿美元。 | 绿色协议、脱碳目标、能源效率 | 德国、英国、法国、意大利 |

| 中东与非洲 | 高增长潜力区域。沙特"Vision 2030"、阿联酋区域供冷项目、南非矿业投资带动需求。 | 能源基建、石化扩张、区域供冷 | 沙特、阿联酋、南非 |

| 拉美 | 复苏型市场。巴西、墨西哥制造业和基建投资回暖,但面临法规执行不一致和供应链限制。 | 制造业复苏、基建投资 | 巴西、墨西哥、阿根廷 |

亚太的40.4%份额中,中国不仅是最大的单一国家市场,更是全球离心风机最大的制造基地。但中国企业的角色正在发生微妙转变——从"成本型代工"向"技术型方案"升级。以浙江上风、亿利达、南方通风为代表的中国企业,已开始在中高端工业风机领域与欧美品牌正面竞争。与此同时,欧洲企业(ebm-papst、FläktGroup)凭借EC电机和智能控制的技术壁垒,在高端HVAC和数据中心冷却市场占据定价权。北美企业(Greenheck、Twin City Fan)则受益于本土制造业回流和数据中心建设热潮,2024年美国数据中心资本支出激增约70%,直接拉动了高端冷却风机需求。

| 应用领域 | 2024年占比 | CAGR | 核心需求特征 | 典型客户 |

|---|---|---|---|---|

| 工业加工 | 38.5% | 5.4% | 化工、冶金、水泥、造纸的通风、燃烧、除尘、物料输送 | 巴斯夫、中国宝武、海螺水泥 |

| HVAC | 27.0% | 4.8% | 商业建筑、住宅、医院、学校通风空调;LEED/BREEAM认证驱动高效产品 | 江森自控、开利、大金 |

| 通风 | 15.0% | 4.6% | 涵盖工业、商业和住宅通风,是最大功能类别 | 综合 |

| 发电 | 7.5% | 4.2% | 燃烧空气供应、烟气抽取、冷却;燃煤、燃气、核电、垃圾发电均适用 | 国家电投、西门子能源 |

| 数据中心 | 4.5% | 8.5% | 服务器机架冷却、精密空调;高增长赛道,对噪音和能效要求极严 | Equinix、万国数据 |

| 制药与食品 | 4.0% | 5.2% | 洁净室通风、无菌环境维持、食品加工排气 | 辉瑞、雀巢 |

| 采矿与隧道 | 3.5% | 3.8% | 地下通风、瓦斯排放、隧道掘进送风 | 必和必拓、中国中铁 |

在传统工业应用之外,数据中心冷却风机是我认为未来5年最具爆发力的细分赛道。AI算力爆发导致全球数据中心功率密度急剧攀升,从传统的5-8 kW/机柜跃升至30-50 kW/机柜。这意味着传统空调风机已无法满足散热需求,高精度EC风机、液冷辅助风机、模块化热通道风机系统正在快速替代老旧产品。2024年全球数据中心资本支出同比增长约70%,而风机是数据中心HVAC系统中成本占比约15%的关键部件。据我估算,数据中心风机细分市场的CAGR可能达到8%-10%,远高于行业平均。这将成为头部企业争夺的制高点。

| 类型 | 2024市场份额 | CAGR | 核心特点 | 典型场景 |

|---|---|---|---|---|

| 前弯式(Forward Curved) | 62.0% | 3.8% | 成本低、噪音小、风量中等;适合低压HVAC | 住宅空调、商用通风 |

| 后弯式(Backward Curved) | 28.0% | 4.9% | 效率高(可达65-70%)、能耗低、可配变频;适合中高压 | 工业通风、数据中心、发电 |

| 径向式(Radial) | 6.5% | 3.2% | 高压头、高耐磨性;适合含粉尘气体 | 物料输送、除尘系统 |

| 混流式(Mixed Flow) | 3.5% | 5.1% | 兼具离心与轴流优势;效率与噪音平衡 | 隧道通风、地铁系统 |

从数据中可以清晰看到一个趋势:后弯式风机(CAGR 4.9%)正在蚕食前弯式风机的份额。这是因为后弯式叶轮的效率更高(典型效率65-70%,前弯式约50-55%),在能效法规日益严格的背景下,其全生命周期成本优势明显。同时,直驱技术(56%份额)替代皮带驱动的趋势也在加速——直驱无皮带损耗、维护量更低、传动效率更高。我认为,后弯式叶轮 + 永磁同步直驱电机 + 变频EC控制这一技术组合,将在未来5年成为中高端市场的"标准配置",而低端市场仍以成本导向的前弯式+皮带驱动为主。这种"技术分层"将重塑行业的竞争格局。

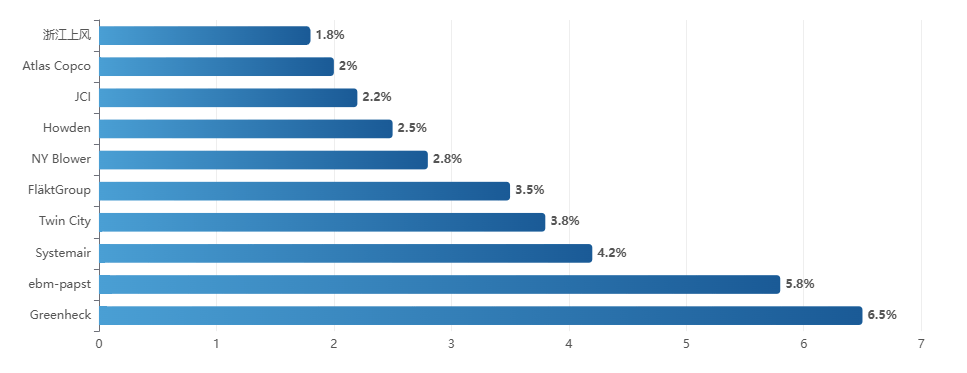

| 排名 | 企业 | 总部 | 估算份额 | 核心优势 | 2024-2025关键动作 |

|---|---|---|---|---|---|

| 1 | Greenheck Fan | 美国 | ~6.5% | 全球通风设备龙头,HVAC领域霸主,渠道覆盖广 | 持续扩展商业建筑通风产品线 |

| 2 | ebm-papst | 德国 | ~5.8% | EC电机技术全球领先,75%业务与工业空气技术相关 | 2025年8月推出RadiPac EC离心风机系列 |

| 3 | Systemair | 瑞典 | ~4.2% | 北欧HVAC巨头,全球分销网络强 | 2025年7月收购印度NADI Airtechnics |

| 4 | Twin City Fan & Blower | 美国 | ~3.8% | 工业离心风机专家,定制化能力强 | 拓展数据中心冷却风机业务 |

| 5 | FläktGroup | 瑞典/德国 | ~3.5% | 欧洲工业风机老牌,项目经验丰富 | 聚焦数据中心与洁净室解决方案 |

| 6 | New York Blower | 美国 | ~2.8% | 工业重型风机,高压/高温风机专家 | 推出新一代高效后弯式风机 |

| 7 | Howden | 英国/苏格兰 | ~2.5% | 大型工业流程风机(压缩、膨胀、燃烧),CFD设计领先 | 使用CFD优化叶轮设计,提升效率 |

| 8 | Johnson Controls | 美国/爱尔兰 | ~2.2% | 楼宇系统集成商,风机+控制+软件一体化 | 楼宇自动化集成风机系统 |

| 9 | Atlas Copco | 瑞典 | ~2.0% | 工业压缩机+风机组合方案,全球售后网络强 | 2023年印度浦那新工厂投产 |

| 10 | 浙江上风(Zhejiang Shangfeng) | 中国 | ~1.8% | 中国风机行业龙头,核电、轨交风机领先 | 拓展海外市场与核电项目 |

全球风机市场的竞争格局有一个显著特征:欧美品牌占据技术高地和定价权,中国品牌占据规模优势和成本竞争力。但在我看来,这种"二元对立"正在瓦解。以浙江上风、亿利达、南方通风、朗迪集团为代表的中国企业,已在中高端工业风机领域(核电、轨道交通、大型石化)实现突破。同时,中国庞大的内需市场和"双碳"政策驱动的能效升级,为中国企业提供了天然的"练兵场"。我判断,未来3-5年,至少会有2-3家中国风机企业进入全球前15强,而ecm-papst在EC电机领域的技术壁垒和Greenheck在HVAC渠道的深度,仍是短期内难以撼动的护城河。

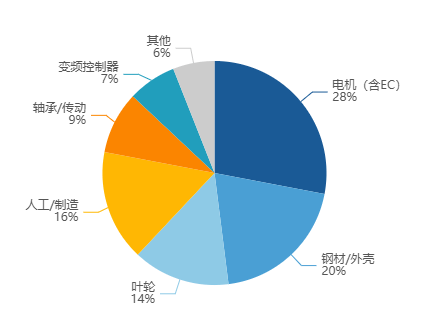

| 成本项 | 占出厂成本比 | 备注 |

|---|---|---|

| 钢材/金属外壳 | 18-22% | 碳钢为主,不锈钢用于防腐 |

| 叶轮(铝/复合材料) | 12-15% | 后弯式叶轮成本更高 |

| 电机(含EC控制器) | 25-30% | EC电机成本比AC高30-50% |

| 轴承与传动系统 | 8-10% | 直驱可减少传动件 |

| 变频/VFD控制器 | 6-8% | 中高端产品标配 |

| 人工与制造费用 | 15-18% | 自动化程度影响大 |

| 其他(物流、包装等) | 5-8% | — |

稀土永磁材料是EC电机和永磁同步电机的关键原材料,而中国供应了全球约60%的稀土加工产能。2024年以来,全球稀土价格波动和出口管制风险,对依赖EC电机技术的外资企业构成了潜在威胁。此外,硅钢片(电机铁芯材料)的价格受能源成本和铁矿石价格双重影响,2023-2024年波动幅度达15-20%。对于风机企业而言,垂直整合电机制造能力(如ebm-papst自产电机)或建立战略原材料储备,将是未来供应链韧性的关键。

EC(Electronically Commutated)电机通过电子换向替代机械电刷,效率比传统AC电机提升20-30%。ebm-papst的RadiCal系列已实现平均节能20%。预计2030年EC电机在风机中的渗透率将从当前的约25%提升至45%。

西门子SirioVent SSi系列等集成VSD技术的离心风机,可根据负荷实时调速,在变工况场景下节省30-50%能耗。美国能源部指出,节能技术(含先进风机)可将工业能耗降低高达20%。

通过在风机中嵌入振动传感器、温度传感器和电流传感器,实时监测轴承磨损、叶轮不平衡和电机过热。结合云平台实现预测性维护,可减少非计划停机30-40%,大幅降低运维成本。

Howden等公司使用CFD(计算流体力学)软件模拟风机内部流场,优化叶片几何形状,实现最低能耗与最大气流的平衡。AI生成式设计进一步加速了叶轮优化迭代周期。

创建物理风机的虚拟副本,实现实时性能模拟、故障预测和精准维护调度。在矿山、隧道、海上平台等难以触达的环境中,远程运维能力具有显著价值。

碳纤维复合材料、防腐合金和轻量化设计正在替代传统金属叶轮,提升耐用性并降低运行噪音。后弯式叶轮的先进材料应用可将叶轮重量减轻15-20%,同时提高强度。

| 区域 | 核心法规 | 生效/升级时间 | 对风机行业的影响 |

|---|---|---|---|

| 欧盟 | EU Green Deal + ErP指令(能源相关产品生态设计) | 2024-2027 | 强制要求风机最低能效等级,推动EC电机和变频技术替代 |

| 美国 | DOE能效标准 + ASHRAE 90.1建筑能效标准 | 2024-2026 | HVAC系统整体效率要求提升,带动高效风机需求 |

| 中国 | GB 19761-2020《通风机能效限定值及能效等级》 | 2020实施,2025年趋严 | 三级能效产品面临淘汰,一级能效产品获补贴与优先采购 |

| 中国 | "双碳"目标 + 电机能效提升计划(2023-2025) | 2023-2025 | 工业领域高效电机替代率目标2025年达到70%以上 |

| 日本 | Top Runner Program(领跑者制度) | 持续更新 | 推动电机和风机效率逐年提升,企业需对标最优 |

| 印度 | BEE能效标签制度(Bureau of Energy Efficiency) | 2024扩展 | 工业风机纳入BEE标签范围,推动本土能效升级 |

| 沙特 | SASO能效标准 + Vision 2030 | 2024-2030 | 大型基建项目强制使用高效HVAC设备 |

环保法规对风机行业的影响可以用一句话概括:"法规不是成本,而是护城河。"每一次能效标准升级,都会淘汰一批低技术含量的中小企业,同时巩固头部企业的市场地位。例如,中国GB 19761-2020标准将一级能效门槛大幅提高后,大量传统AC风机企业被迫退出市场,而掌握EC电机和变频技术的企业(如浙江上风、亿利达)反而获得了更大的市场份额。我认为,2025-2027年将是全球风机行业"能效升级"的关键窗口期——欧盟ErP、美国DOE和中国新国标的叠加效应,将推动行业从"增量市场"转向"存量更新市场"。

EC电机和智能控制系统的成本比传统AC风机高30-50%,在中低端市场(尤其发展中国家)面临成本接受度瓶颈。

医院、数据中心、住宅等场景对噪音要求极严(部分要求<35 dB),低噪音设计增加了研发与制造成本。

在冷却和通风场景中,轴流风机因结构简单、成本低,对离心机构成替代威胁。部分场景(冷却塔、散热器)轴流已占优。

钢材、铝材、铜材(电机绕组)和稀土(永磁材料)价格受大宗商品周期影响,2023-2024年波动幅度达15-25%。

中美贸易摩擦、欧盟碳边境税(CBAM)等政策可能影响全球供应链布局和出口成本。

EC电机、IoT、AI等新技术快速迭代,企业研发投入持续增加,中小企业面临技术追赶压力。

高端风机(核电、大型石化)需要精密加工设备和大型测试风洞,初始投资可达数千万至上亿元人民币。

CFD仿真、EC电机控制、噪音优化等核心技术需要长期积累,新进入者难以短期内突破。

核电、船用、防爆等特殊场景需要ASME、ISO、ATEX等国际认证,周期长达1-2年。

HVAC领域高度依赖工程商和分销商渠道,Greenheck、Systemair等企业的渠道网络已深度绑定。

全球风机保有量已极为庞大,未来增长将更多来自存量替换而非新增产能。这意味着"以旧换新"将是未来5年的主旋律——老旧低效风机的淘汰更新,将释放出大量中高端产品需求。企业的竞争焦点应从"扩大产量"转向"提升产品全生命周期价值"。

AI算力爆发带来的数据中心扩建浪潮,以及全球半导体产业向中国大陆、东南亚、美国的产能转移,将创造对高精度冷却风机(EC风机、洁净室风机)的爆发式需求。这些场景对噪音、能效、可靠性要求极高,产品毛利率通常比传统工业风机高10-15个百分点。

中国企业在国内市场已充分验证产品和技术,但海外品牌认知度仍然有限。当前全球供应链重组("中国+1"策略)为中国企业提供了两个机会:一是通过海外建厂或收购进入欧美本土市场(如Systemair收购印度NADI);二是通过"技术+服务"模式在中东、东南亚等新兴市场建立品牌。我认为,2025-2027年是中国风机企业出海的关键窗口期。

随着IoT和预测性维护技术的成熟,风机企业有望从"卖设备"转向"卖服务"——按风量或按能效收费。这类似于空压机行业的"压缩空气即服务"模式。FaaS模式将大幅提升客户粘性和企业收入的稳定性。

当前市场"适度分散"的格局不可持续。技术迭代加速、研发投入增加和法规门槛提高,将迫使中小企业退出或被收购。Atlas Copco收购Zeus、Ingersoll Rand收购Everest Blower Systems等案例表明,头部企业通过并购扩大技术组合和区域覆盖的趋势将持续。

- 优先投资EC电机和变频控制技术,抢占能效升级窗口

- 布局数据中心、半导体洁净室等高利润赛道

- 构建IoT平台能力,从"设备商"转型为"服务商"

- 中国企业应加速出海,尤其是中东、东南亚市场

- 关注拥有EC电机自主知识产权的企业(技术壁垒高)

- 关注数据中心/半导体冷却风机细分龙头(增速快)

- 关注具备并购整合能力的平台型企业

- 关注中国风机企业出海进展与海外认证突破

- 采用全生命周期成本(LCC)评估,而非单纯采购价格

- 优先选择配备IoT和预测性维护功能的产品

- 关注能效认证(如一级能效、ErP A+),确保合规并获补贴

- 在新项目中预留智能风机系统接口,避免后期重复投资