本报告基于Fortune Business Insights、MarketsandMarkets、Maximize Market Research、DataIntelo等权威机构的最新数据,对全球过滤器市场进行了全面、系统、深入的剖析。过滤器作为工业、民用、环保领域的咽喉组件,其市场规模、技术路线与竞争格局正在经历深刻变革。

核心数据速览

|

指标 |

数据 |

来源 |

|

2025年全球市场规模 |

$1,103.9 亿美元 |

Fortune Business Insights |

|

2034年预测规模 |

$1,892.9 亿美元 |

Fortune Business Insights |

|

复合年增长率(CAGR) |

6.3%(2026-2034) |

Fortune Business Insights |

|

空气过滤器占比 |

~42.6% |

综合估算 |

|

北美市场份额 |

47.7% |

Fortune Business Insights |

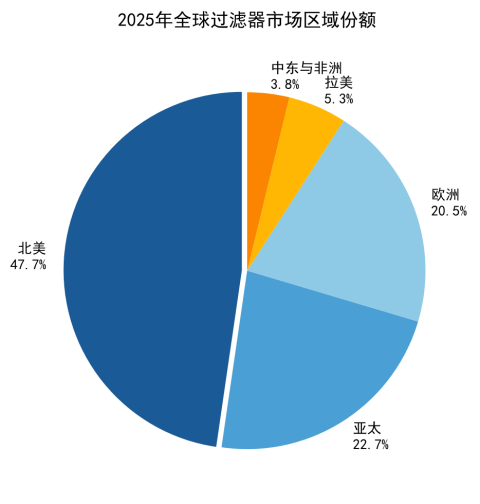

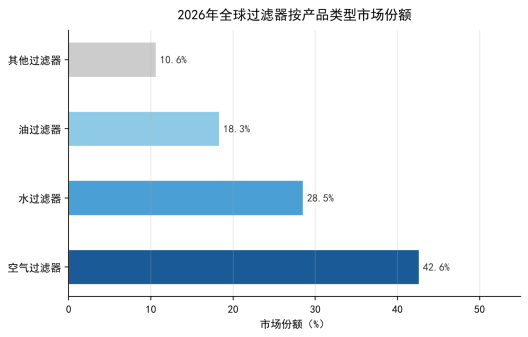

过滤器市场正从增量扩张转向结构升级。空气过滤器以42.6%的份额稳居第一大品类,北美以47.7%的占比领跑全球。工业过滤(化学品、石油天然气、电力)是需求基石,但后疫情时代对空气质量和饮用水安全的重视,正在推动民用过滤需求的结构性爆发。

五大核心发现

- 市场规模持续扩张:2025-2034年CAGR达6.3%,高于全球制造业平均增速,显示过滤器的刚需属性。

- 北美 dominance 显著:47.7%的份额远超亚太(22.7%)和欧洲(20.5%),美国严格的环保法规和成熟的工业体系是核心驱动力。

- 空气过滤器 dominance:42.6%的份额加上HVAC、医疗、住宅等场景的渗透,空气过滤已成为第一大增长引擎。

- 技术升级窗口已至:HEPA、ULPA、纳米纤维、智能IoT监测等新技术正在加速替代传统过滤方案。

- 市场高度分散:前10大企业合计份额不足30%,无绝对寡头,并购整合空间巨大。

第一章 全球市场规模与增长趋势

过滤器是一个横跨工业、商业、民用三大领域的庞大市场。从工业流程中的气体净化、液体过滤,到汽车引擎的机油滤清、住宅的空气净化器,过滤器的应用场景无处不在。本章从全球视角,梳理市场规模的历史轨迹与未来展望。

1.1 市场规模与增长预测

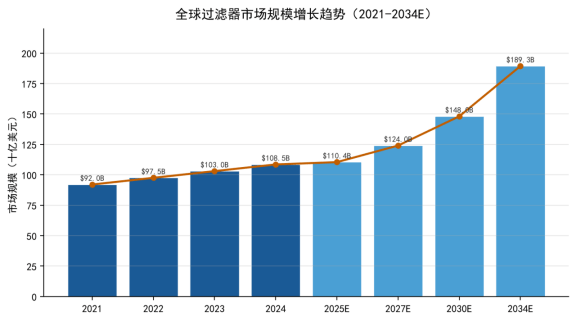

根据Fortune Business Insights的测算,2025年全球过滤器市场规模达到1,103.9亿美元,预计到2034年将增长至1,892.9亿美元,复合年增长率(CAGR)为6.3%。MarketsandMarkets对工业过滤子市场的测算显示,2024年工业过滤市场规模为371亿美元,2029年预计达到471亿美元,CAGR为4.9%。

|

年份 |

市场规模(亿美元) |

同比增速 |

数据来源 |

|

2021 |

920.0 |

— |

综合估算 |

|

2022 |

975.0 |

+6.0% |

综合估算 |

|

2023 |

1,030.0 |

+5.6% |

综合估算 |

|

2024 |

1,085.0 |

+5.3% |

综合估算 |

|

2025 |

1,103.9 |

+1.7% |

Fortune Business Insights |

|

2026E |

1,163.7 |

+5.4% |

Fortune Business Insights |

|

2029E |

1,400.0 |

+6.0% |

综合估算 |

|

2034E |

1,892.9 |

+6.3% |

Fortune Business Insights |

图1:全球过滤器市场规模增长趋势(2021-2034E)

第二章 区域市场格局

全球过滤器市场的区域分布呈现出显著的北美主导、欧亚追赶格局。不同区域的市场驱动因素、竞争结构和技术路线存在显著差异。

2.1 各区域市场份额与特征

|

区域 |

2025年估值(亿美元) |

全球占比 |

CAGR |

核心特征 |

|

北美 |

526.3 |

47.7% |

4.5-5.0% |

美国主导,工业基础雄厚,环保法规严格,汽车/石油/制药需求旺盛 |

|

亚太 |

251.0 |

22.7% |

5.5-6.0% |

中国占亚太44%以上,城市化+基建+制造业驱动,增长最快 |

|

欧洲 |

226.5 |

20.5% |

4.0-4.5% |

德国/英国/法国为核心,环保法规严格,工业过滤技术领先 |

|

拉丁美洲 |

58.8 |

5.3% |

4.2-4.8% |

巴西、墨西哥制造业复苏,巴西占主导 |

|

中东与非洲 |

41.4 |

3.8% |

5.0-5.5% |

沙特Vision 2030、区域供冷项目带动需求 |

图2:2025年全球过滤器市场区域份额

第三章 产品类型与技术路线

过滤器按过滤对象可分为空气过滤器、液体(水)过滤器、油过滤器等。不同类型的产品在技术路线、竞争格局和利润率上存在显著差异。

3.1 产品类型市场份额

|

产品类型 |

2026年预计占比 |

CAGR |

核心特征 |

|

空气过滤器 |

42.6% |

6.5% |

HEPA/ULPA渗透率加速,HVAC+医疗+住宅三驾马车 |

|

水过滤器 |

28.5% |

5.8% |

工业废水+饮用水净化双驱动,膜过滤技术升级 |

|

油过滤器 |

18.3% |

4.5% |

汽车/工程机械/发电设备刚需,更换周期短 |

|

其他过滤器 |

10.6% |

5.2% |

化学品过滤、燃油过滤、液压过滤等特种应用 |

图3:2026年全球过滤器按产品类型市场份额

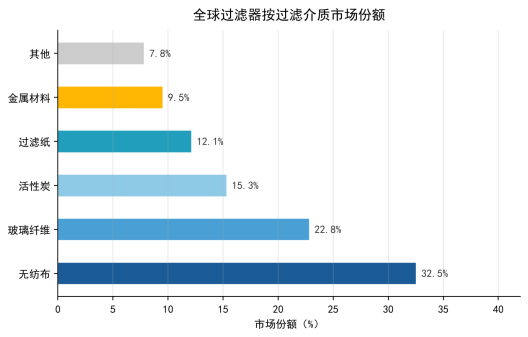

3.2 过滤介质技术路线

过滤介质是过滤器的核心技术,直接决定了过滤效率、使用寿命和成本。当前主流的过滤介质包括无纺布、玻璃纤维、活性炭、金属材料和过滤纸。

|

过滤介质 |

市场份额 |

核心优势 |

典型应用 |

|

无纺布 |

32.5% |

高吸收性、弹性、柔软,可多层复合 |

制药、食品加工、工业除尘 |

|

玻璃纤维 |

22.8% |

耐高温、抗腐蚀、过滤精度高 |

化工、电力、电子洁净室 |

|

活性炭 |

15.3% |

高孔隙率、大比表面积、吸附能力强 |

空气净化、水处理、异味去除 |

|

过滤纸 |

12.1% |

成本低、可生物降解、精度可控 |

汽车滤清器、食品饮料 |

|

金属材料 |

9.5% |

可重复使用、耐高压、颗粒捕获强 |

液压系统、石油天然气 |

|

其他(膜、陶瓷等) |

7.8% |

超滤、纳滤、反渗透等精密过滤 |

半导体、生物制药、海水淡化 |

图4:全球过滤器按过滤介质市场份额

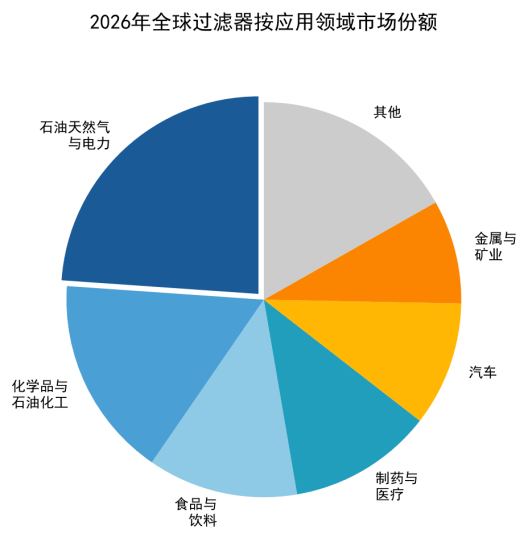

第四章 应用领域分析

过滤器的下游应用极为广泛,几乎覆盖了所有工业部门和商业场景。石油天然气、化学品、食品饮料、制药、汽车和金属矿业是需求量最大的六大领域。

4.1 应用领域市场份额

|

应用领域 |

2026年预计占比 |

CAGR |

核心需求 |

|

石油天然气与电力 |

23.9% |

5.5% |

燃料气过滤、润滑油净化、冷却水过滤、烟气处理 |

|

化学品与石油化工 |

16.5% |

5.8% |

催化剂回收、溶剂过滤、产品纯度控制 |

|

食品与饮料 |

12.3% |

6.2% |

饮用水处理、工艺水过滤、产品除菌、包装气体净化 |

|

制药与医疗 |

11.8% |

7.0% |

无菌过滤、空气洁净度、原料药纯化、生物制剂除菌 |

|

汽车 |

10.2% |

4.8% |

机油滤清、空气滤清、燃油滤清、座舱空气过滤 |

|

金属与矿业 |

8.5% |

4.5% |

工艺水循环、粉尘收集、尾矿处理、润滑油过滤 |

|

其他 |

16.8% |

5.5% |

农业、纺织、造纸、电子、半导体等 |

图5:2026年全球过滤器按应用领域市场份额

4.2 高增长领域深度解读

制药与医疗(CAGR 7.0%)是增速最快的应用领域。全球生物制药产能扩张、单克隆抗体和细胞治疗等新兴疗法的产业化,对无菌过滤和除病毒过滤提出了前所未有的需求。据MarketsandMarkets分析,生物制药过滤市场正在以超过8%的CAGR增长,显著高于行业平均。

食品与饮料(CAGR 6.2%)受益于全球食品安全标准趋严和消费者对健康饮水的关注。瓶装水、乳制品、啤酒和果汁等细分市场对膜过滤和精密过滤的需求持续攀升。

数据中心和半导体领域是隐形高增长赛道。AI算力爆发导致数据中心功率密度急剧提升,精密空气过滤(防止灰尘积聚导致服务器故障)和冷却水过滤成为刚需。半导体洁净室对0.1微米级颗粒物的过滤要求,推动ULPA过滤器的加速渗透。

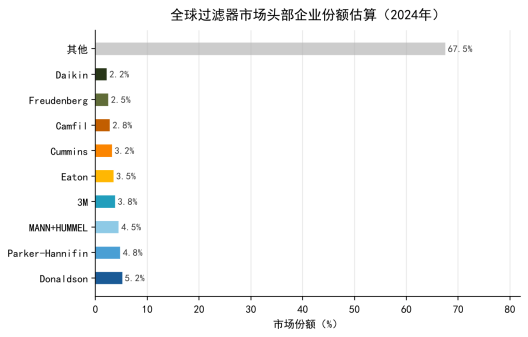

第五章 竞争格局与头部企业

全球过滤器市场呈现高度分散格局。没有任何单一企业占据绝对主导地位,前10大企业合计市场份额不足30%,中小企业和区域品牌在特定细分领域仍拥有较强竞争力。

5.1 头部企业竞争矩阵

|

排名 |

企业 |

总部 |

估算份额 |

核心优势 |

|

1 |

Donaldson Company |

美国 |

~5.2% |

工业除尘和空气过滤龙头,全球分销网络强 |

|

2 |

Parker-Hannifin |

美国 |

~4.8% |

液压/气动过滤+工业流程过滤,技术集成能力强 |

|

3 |

MANN+HUMMEL |

德国 |

~4.5% |

汽车过滤全球领导者,机油/空气/燃油滤清器 |

|

4 |

3M |

美国 |

~3.8% |

消费品过滤(净水器/口罩)+工业过滤双轮驱动 |

|

5 |

Eaton Corporation |

爱尔兰/美国 |

~3.5% |

液压过滤、工业流程过滤、电力过滤 |

|

6 |

Cummins |

美国 |

~3.2% |

发动机过滤系统,重型车辆/工程机械/发电 |

|

7 |

Camfil |

瑞典 |

~2.8% |

空气过滤专家,洁净室/制药/数据中心/食品 |

|

8 |

Freudenberg Filtration |

德国 |

~2.5% |

汽车座舱过滤、工业过滤、能源过滤 |

|

9 |

Daikin Industries |

日本 |

~2.2% |

HVAC系统集成过滤,空调+空气净化一体化 |

|

10 |

其他数千家企业 |

全球 |

~67.5% |

区域品牌、细分领域专精、OEM代工 |

图6:全球过滤器市场头部企业份额估算(2024年)

5.2 竞争态势分析

第一梯队(Donaldson、Parker-Hannifin、MANN+HUMMEL)以全球化的产品矩阵、深厚的技术积累和庞大的分销网络占据领先位置。这些企业的共同特征是多行业覆盖(汽车+工业+HVAC)和全生命周期服务(销售+更换+维护)。

第二梯队(3M、Eaton、Cummins、Camfil)在特定领域拥有技术优势。例如Camfil在空气过滤(尤其是洁净室和制药)领域拥有极高的品牌溢价;Cummins在重型发动机过滤领域几乎没有对手;3M在消费品过滤领域建立了强大的品牌认知。

第三梯队(区域品牌和细分领域专精企业)虽然单个份额较小,但合计占据67.5%的市场。这些企业的生存策略是:在某一特定行业(如核电过滤、航空燃油过滤、半导体气体过滤)建立不可替代的技术壁垒,或通过低成本优势在价格敏感市场获取订单。

第六章 技术演进趋势

过滤器行业的技术演进正沿着更高效率、更低能耗、更智能化、更环保四个方向推进。以下六大技术趋势将在未来5-10年重塑行业竞争规则。

6.1 六大技术趋势

- HEPA与ULPA精密过滤升级

后疫情时代,医疗、制药、半导体、数据中心对0.1-0.3微米级颗粒物的过滤要求达到极致。ULPA(Ultra Low Penetration Air)过滤器对0.12微米颗粒的过滤效率达99.999%以上,正加速替代传统HEPA。

- 纳米纤维与静电纺丝技术

静电纺丝制备的纳米纤维膜具有极高的比表面积和孔隙率,可在不增加阻力的情况下显著提升过滤效率。3M和Donaldson已推出纳米纤维涂层的过滤介质,效率提升30%以上。

- 智能IoT监测与预测性维护

在过滤器中嵌入压差传感器、颗粒计数器和湿度传感器,实时监测过滤状态。当压差达到阈值或过滤效率下降时,系统自动预警并建议更换。这一技术可将维护成本降低20-30%。

- 膜过滤与分离技术

反渗透(RO)、超滤(UF)、纳滤(NF)等膜技术在水处理和生物制药领域快速渗透。膜过滤市场的CAGR超过8%,显著高于传统过滤介质。Evoqua和Veolia是该领域的领导者。

- 可持续与可降解材料

随着环保法规趋严,过滤器行业面临废弃物处理压力。可生物降解的过滤介质(如聚乳酸PLA纤维、纤维素纸)和可清洗重复使用的金属过滤器正在加速研发。欧盟REACH法规对过滤材料的可回收性提出了明确要求。

- 3D打印与定制化制造

3D打印技术允许根据具体流场和颗粒特性定制过滤介质结构,实现按需过滤。这在航空航天、医疗植入物过滤等高端领域已初步应用,未来有望降低定制过滤器的成本门槛。

第七章 政策法规驱动

环保法规和行业标准是过滤器市场增长的核心外部引擎。每一次法规收紧,都会触发一轮集中更新需求,同时淘汰技术落后的企业。

|

区域/国家 |

核心法规 |

生效时间 |

对过滤器行业的影响 |

|

欧盟 |

EU Green Deal + ErP指令 + REACH法规 |

2024-2027 |

强制能效等级,推动EC电机和高效过滤;要求材料可回收 |

|

美国 |

EPA清洁空气法案 + ASHRAE 90.1 |

持续更新 |

工业排放和室内空气质量标准严格,推动HVAC过滤升级 |

|

中国 |

GB/T 14295-2019空气过滤器标准 + 双碳目标 |

2020-2025 |

淘汰低效产品,推动高效过滤在工业和民用领域渗透 |

|

中国 |

《水污染防治法》+ 污水排放标准 |

2020-2025 |

工业废水过滤和膜处理需求爆发,水过滤器市场加速 |

|

日本 |

Top Runner Program领跑者制度 |

持续更新 |

推动电机和风机效率逐年提升,带动配套过滤系统升级 |

|

印度 |

BEE能效标签 + CPCB空气质量标准 |

2024-2025 |

扩大过滤产品纳入能效监管,推动本土制造升级 |

|

全球 |

ISO 16890(空气过滤新标准) |

已实施 |

替代EN 779,基于颗粒物过滤效率分级,更科学 |

第八章 风险因素与进入壁垒

过滤器行业虽然需求稳定,但也面临原材料价格波动、低价竞争、技术替代等多重风险。

8.1 主要风险因素

原材料价格波动

钢材、铝材、铜材、玻璃纤维、活性炭等占过滤器成本的50-70%。大宗商品价格周期性波动直接影响企业毛利率。2022-2023年原材料价格上涨导致多家企业毛利率下降3-5个百分点。

灰色市场与低质替代品

劣质过滤器和假冒滤芯在售后市场泛滥,不仅损害品牌企业利益,更可能导致设备损坏和安全隐患。据MarketsandMarkets分析,灰色市场产品的竞争是行业面临的重大挑战之一。

技术替代风险

电子除尘、静电吸附、等离子体净化等新型空气净化技术,在部分场景下可能替代传统机械过滤。虽然短期内难以完全替代,但长期趋势值得关注。

环保处置成本上升

过滤器的废弃物处理(尤其是含重金属或化学品的工业过滤器)面临越来越严格的环保要求。处置成本上升将侵蚀企业利润,或推动产品价格上涨。

地缘政治与供应链风险

中美贸易摩擦、俄乌冲突、红海航运危机等地缘政治事件,对全球过滤器供应链的稳定性构成威胁。特别是依赖进口高端滤材(如特殊玻璃纤维、PTFE膜)的企业面临断供风险。

8.2 行业进入壁垒

技术壁垒(高)

高效过滤(HEPA/ULPA)需要精密纤维排列技术和严格的质量控制体系;膜过滤涉及高分子材料和化学工程跨学科能力;汽车OEM过滤器需要通过严格的耐久性和兼容性测试。

认证壁垒(高)

医疗无菌过滤需要FDA/EMA认证;核电过滤需要ASME认证;汽车过滤需要IATF 16949认证;食品接触需要FDA 21 CFR 177认证。认证周期通常1-3年,构成显著的时间壁垒。

渠道壁垒(中高)

HVAC和汽车售后市场高度依赖分销商和工程商网络,新进入者难以在短时间内建立覆盖。工业过滤市场则以项目制为主,客户粘性强,更换供应商成本高。

规模经济壁垒(中)

高端过滤介质的生产需要专用设备和工艺 Know-how,小规模企业难以在成本上与头部企业竞争。但在低端通用过滤市场,规模壁垒相对较低。

第九章 前瞻判断与战略建议

基于以上分析,本报告对全球过滤器市场的未来趋势提出以下核心判断与战略建议。

9.1 五大核心判断

判断一:市场从增量扩张转向结构升级

全球过滤器保有量已极为庞大,未来增长将更多来自产品升级(高效替代低效、智能替代传统)而非单纯新增产能。高附加值产品(纳米纤维、智能监测、膜过滤)的增速将显著高于行业平均。

判断二:生物制药与半导体是利润高地

生物制药的无菌过滤和半导体的超洁净空气过滤,对产品性能要求极高,客户价格敏感度低,毛利率通常比传统工业过滤高10-15个百分点。这两个领域将成为头部企业争夺的制高点。

判断三:服务化转型(Filter-as-a-Service)将兴起

随着IoT监测和预测性维护技术的成熟,过滤器企业有望从卖产品转向卖服务——按过滤效果或按时间收费,企业负责安装、监测、更换和回收。这类似于空压机行业的压缩空气即服务模式。

判断四:中国企业的全球份额将持续提升

中国企业在过滤材料(如玻璃纤维、无纺布)、过滤设备制造方面已具备全球竞争力。在一带一路沿线国家的基础设施建设和工业投资中,中国过滤器品牌有望获得更大的市场份额。

判断五:行业整合将加速,并购成为主旋律

当前市场高度分散的格局不可持续。技术迭代、认证门槛提高和规模经济效应,将迫使中小企业退出或被收购。Donaldson、Parker-Hannifin等头部企业近年频繁通过并购扩大版图,这一趋势将持续。

9.2 战略建议矩阵

【对过滤器制造商】优先投资纳米纤维、膜过滤和智能监测技术;布局生物制药和半导体等高利润赛道;构建IoT平台能力,从设备商向服务商转型;通过并购整合区域市场和细分领域。

【对终端用户】采用全生命周期成本(TCO)评估,而非单纯采购价格;优先选择通过国际认证(ISO、FDA、ASME)的品牌产品;在新项目中预留智能监测接口,避免后期重复投资。

【对投资者】关注拥有膜过滤和纳米纤维技术自主知识产权的企业;关注生物制药过滤细分龙头;关注具备并购整合能力的平台型企业;关注中国过滤器企业出海进展。

【对政策制定者】继续提高能效和环保标准,推动落后产能淘汰;对高效过滤产品和环保材料提供补贴或税收减免;建立过滤产品能效检测与认证的国际互认机制。