彭博智库分析师杰克·巴克斯特和理查德·伯克指出:“地缘政治紧张局势和出口威胁加速了为电动车、电子产品和先进武器系统所需关键矿产的供应链多元化努力。”一份新报告警告,尽管各国正努力减少对中国稀土的依赖,但新供应增长缓慢,无法避免短缺,定价权可能转向国外少数矿商。

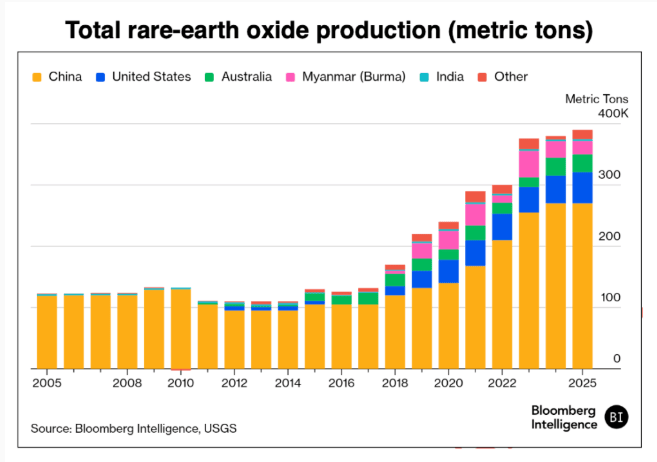

中国在稀土市场占据主导地位,2024年约占市场价值的90%。预计到2030年,其他地区产量增长将使其份额降至69%,但供应缺口持续存在。这种失衡可能分裂全球化市场,推动区域定价基准形成,尤其在进口关税和贸易壁垒生效的情况下。全球稀土供应紧张正重塑市场格局。

美国MP Materials和澳大利亚Lynas Rare Earths是中国以外钕镨的主要生产商,随着买家寻求安全来源,它们将受益。短期内,中国北方稀土和中国稀土集团等企业可能因市场收紧获得更高价格。2024年至2030年,中国以外钕镨产量预计增长4.4倍,由北美和澳大利亚矿山引领,但大部分供应已被预定,仍难满足汽车、电子和国防行业需求。

钕镨需求预计到2030年每年增长7%,苹果、比亚迪和洛克希德·马丁等公司每年合计依赖约97,000公吨。报告显示,潜在的中国出口配额可能在2026年转移多达13,000吨需求,迫使日本工业和西方国防供应商在分化的市场中充当边际买家。稀土永磁体在军事应用中受青睐,北约成员国增加国防开支将供应链安全提升为战略优先事项。

自2025年以来,稀土股票已大幅重新评级,中国生产商随价格上涨反弹,但收益可能暂时。在中国以外,资本集中在MP Materials和Lynas等企业,政府合作伙伴关系降低了风险。美国、欧洲和日本的磁铁制造扩张由中型和私营企业推动,得到优惠债务和政策激励支持。随着美国及其盟友结合资金和专业知识,稀土市场转向更具战略对齐的定价机制,供应难以跟上可能导致持续波动,全球稀土供应多元化进程面临挑战。