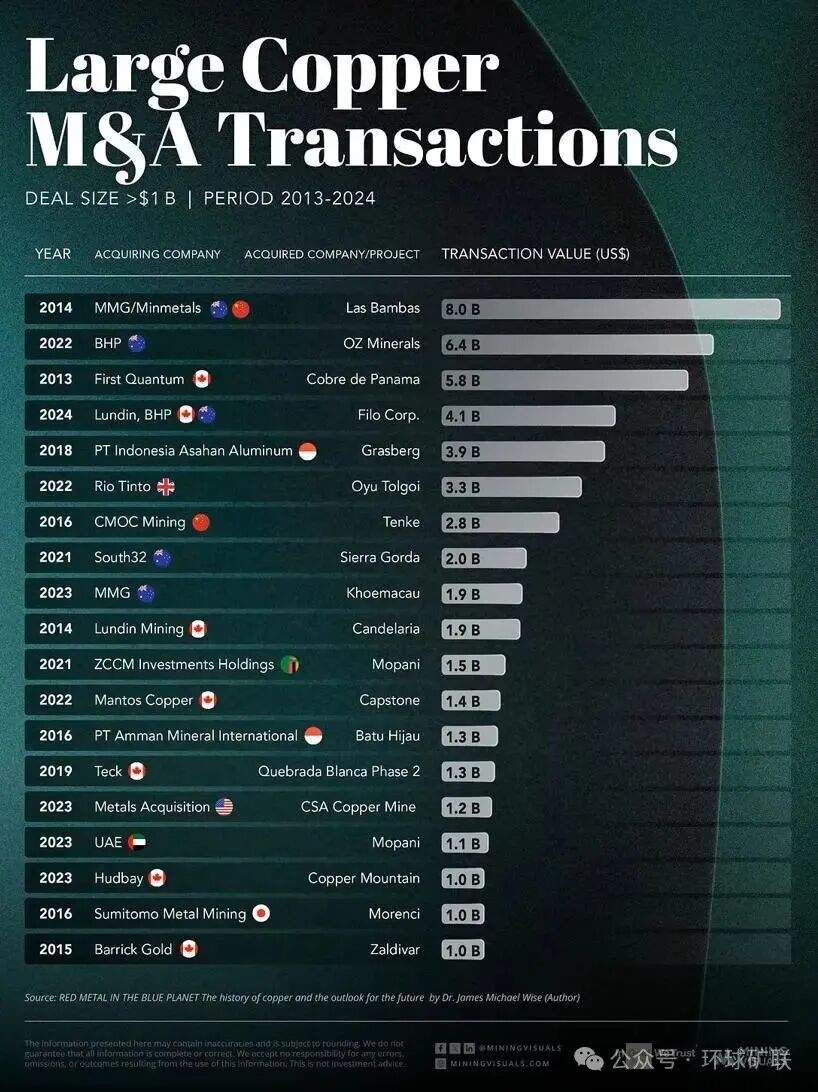

Hudbay Minerals宣布14.8亿美元收购Arizona Sonoran,打造北美第三大铜矿区。

在全球铜矿供应缺口日益扩大的背景下,大型铜矿生产商寻求确保长期供应,铜矿开采行业正进入新一轮并购浪潮。本周,在加拿大勘探与开发者协会PDAC2026年大会上,Kitco News举办了一场由主持人杰里米·萨弗隆(Jeremy Szafron)主持的独家铜矿专题讨论会,进一步凸显了这一转变。此前,Hudbay Minerals宣布收购Arizona Sonoran。此次交易价值约14.8亿美元,每股价格为9.35美元,较Arizona Sonoran股东的收购价溢价30%。该交易将Arizona Sonoran的Cactus项目与Hudbay的Copper World资产合并Hudbay宣布三菱商事株式会社完成对Copper World6亿美元的战略投资,打造北美第三大铜矿区。此举旨在到2030年将Hudbay的年产能提升至25万吨以上。

在Kitco News专题讨论会上发言的业内资深人士指出,此次收购标志着大型企业在多年犹豫之后终于开始部署资本,这是一个更广泛的趋势。战略投资者弗兰克·吉斯特拉(Strategic investor Frank Giustra )表示,尽管大型矿业公司通常行事可预测且规避风险,但大型资产数量的减少正迫使它们采取行动。“大多数大型矿业公司的员工都害怕丢掉工作,”吉斯特拉说。“他们知道,如果公司真的想要收购某项资产,他们可以支付更高的价格。所以他们宁愿等待。他们不愿承担风险。”

铜业巨头资源公司(Copper Giant Resources)首席执行官伊恩·哈里斯(Ian Harris)认为,Hudbay的收购可能会在整个行业引发多米诺骨牌效应。“他们就像一群狗一样行动,”哈里斯说。“他们都按兵不动,谁也不想承担太大的风险。但一旦可供选择的资产减少,就会像玩抢椅子游戏一样,争先恐后。”

收购一流资产的紧迫性源于前所未有的长期需求预测和当前的铜价,截至3月初,COMEX铜价已高企至每磅5.77美元左右。包括电动汽车制造和美国电网快速老化在内的全球大趋势,正汇聚于有限的铜供应。“铜线基本上是人工智能的中枢神经系统,”吉斯特拉指出。哈里斯量化了这种技术驱动的需求,强调了仅为即将建成的数据中心供电就需要巨大的规模。“我认为,目前预测美国人工智能将需要45万吨铜,”哈里斯说。“这相当于世界第二大铜矿。”

然而,现货市场的情况更为复杂。中国冶炼厂目前正在以创纪录的速度生产铜,这推高了当地的库存,并有可能减缓铜价近期的强劲涨势。此外,短期供应链的脆弱性仍然是关注的焦点。上周末,暴雨冲毁了刚果民主共和国主要出口路线的一部分。虽然通往世界第二大铜生产国的通道已经重新开放,但此次暂时关闭凸显了当前供应链的脆弱性。“没人知道铜的供应从何而来,”吉斯特拉说。“唯一的解决办法是短期内大幅提高铜价。”

稀缺性哥伦比亚莫科阿(Mocoa)铜钼矿项目

由此产生的长期挤压导致开发机会迅速减少。据哈里斯和吉斯特拉称,目前全球已知的未开发近地表铜矿床储量超过10亿吨的仅有四个。铜业巨头资源公司(Copper Giant Resources)位于哥伦比亚的莫科阿(Mocoa)项目便是其中之一。该公司近期公布的推断资源量为11.2亿吨,含铜当量达127亿磅。该项目还蕴藏着丰富的钼矿,钼是一种近期被列入美国国防部关键矿产清单的金属。

“在这种情况下,钼矿的价值非常巨大,”哈里斯说道,“就我们而言,钼矿的价值占到了40%。”哈里斯强调了该矿床的地质稀有性,指出它至少经历了五次不同的地质脉冲,历经1000万年才形成。这种构造历史表明,莫科阿(Mocoa)是一个区域级矿床系统,而非单一的孤立矿床。

吉斯特拉也指出,成熟生产商和小型勘探公司之间存在着显著的估值差距。他指出,Hudbay最近收购铜矿时,每磅铜的开采成本约为15美分,而Copper Giant目前的铜价约为每磅1美分。他强调,哥伦比亚作为美国的盟友,以及其完善的法治体系,是该项目未来发展的关键司法优势。

各公司也在寻求开放此前受限的区域以满足市场需求。一家阿根廷铜矿合资企业最近聘请加拿大皇家银行旗下的一家机构,为其位于门多萨省(Mendoza)、价值6.3亿美元的铜金矿项目提供融资方案咨询,该项目有望成为新的铜矿中心。阿根廷正成为全球最热门的新兴铜市场阿根廷正成为全球最热门的新兴铜市场,BHP宣布在阿根廷投资180亿美元建铜矿

与此同时,Copper Giant目前正在执行一项23000米的钻探计划,以测试新的矿藏目标并扩大其储量。该公司计划于今年晚些时候发布初步经济评估报告。随着主要生产商寻求补充其开发项目储备,剩余的少数优质资产可能会吸引大量关注。“我们还没有看到真正的疯狂,”Giustra说道。 “我们正处于牛市的初期阶段,而且这将是一轮持续多年的牛市。”

铜矿并购周期进入“狂热”阶段

2024年末至2025年,铜矿并购周期进入“狂热”阶段,主要受结构性转变驱动,大型矿商开始优先考虑“收购而非自建”以确保未来供应。到2026年初,该周期达到一个里程碑,铜价飙升至每磅6美元以上(约合每吨13,000美元)的历史新高,迫使原本谨慎的大型矿商为替代储量支付更高的溢价。

当前周期趋势(2024-2026)

价值大幅飙升:2025年基本金属并购价值跃升214%,达到457亿美元,其中铜矿整合占据主导地位。

战略转向开发:生产矿山的高昂准入成本促使企业转向收购储量明确的非生产性资产;这些目标占2024年总目标的69%。

投资组合脱碳:大型矿业公司正积极剥离碳密集型资产(如煤炭),以资助面向未来的铜矿收购。

战略联盟与合资企业:为降低高昂的资本成本和风险,企业越来越多地采用合资企业(例如必和必拓/伦丁)而非直接收购的方式。

周期关键驱动因素

结构性供应缺口:预计到2040年,主要生产商将面临1000万吨的供应缺口。

开发周期长:目前开采一座新矿需要超过14年的时间,因此并购是实现2030年短期生产目标的唯一途径。标普“矿山开发周期之美国视角“”报告,在美国关键矿产矿山从发现到投产平均需要29年

新的需求来源:除了传统的电气化之外,人工智能数据中心正在成为重要的增长驱动力,预计到2050年将占全球铜需求的6-7%。

地缘政治与资源民族主义:美国不断提高的关税和国内供应链优先事项(例如,铜在2025年被列为关键矿产)迫使企业在美洲等“一线”地区获取资产。