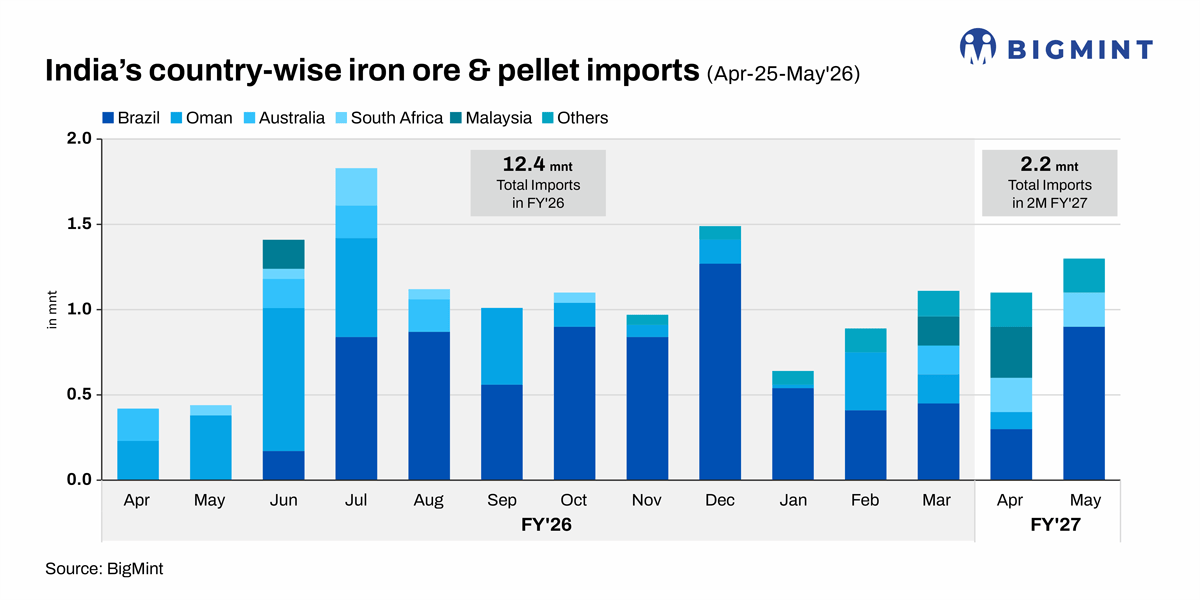

维度网讯,印度在1-5月进口了约480万吨铁矿石和球团,较去年同期的320万吨大幅增长近50%。由于钢铁产量激增,印度国内主要钢铁生产商加大了从巴西、南非和中东的采购量。

5月进口量为124万吨,高于4月的98万吨,其中106万吨为铁矿石粉矿和块矿,其余17万吨为球团。BigMint记录显示,有一批从巴西Porto do Au发往坎德拉港的球团货物,但消息人士称,这批货物原计划在地缘政治紧张局势缓和后转运至巴林,并非用于印度钢厂消费。

5月主要进口商为JSW钢铁(JSW Steel),进口量为72万吨。最大供应国为巴西,供应量同样为72万吨,其次是南非(18万吨)和挪威(16万吨)。JSW在Dolvi的一座高炉重启以及JSW Vijaynagar Metallics Ltd.产能提升后,5月粗钢产量激增,推动了铁矿石进口量的增加。

1-5月铁矿石进口量评估为428万吨,而球团进口量因中东冲突和航运中断大幅下降,仅略高于40万吨。

在该期间总进口量中,JSW集团是主要买家,占比达85%。巴西是最大出口国,占1-5月总出货量的56%。

2026财年,铁矿石进口量增至1235万吨,创下七年新高。原因是国内钢铁需求上升、对高品位低杂质铁矿石需求激增,以及主要矿区供应受限。

推动进口增长的关键因素包括以下几个方面。在高品位矿石需求方面,BigMint数据显示,2026财年国内Fe品位+65%的铁矿石产量占总产量的比例从2017财年的20%下降到11%。从巴西进口的铁矿石主要是高品位,Fe含量64-65%,硅含量极低,而印度矿石通常硅铝含量较高。在主要钢铁制造商优化工艺并达到能效基准的背景下,进口矿石提供了质量优势。

进口经济性方面,球团进口因中东冲突和通过阿曼的航运瓶颈而中断。同时,南非铁矿石块矿的到岸价格与国内球团相比变得有竞争力。根据BigMint评估,西海岸球团价格较高,导致印度西部的海绵铁生产商选择价格相对较低的南非块矿(Fe 64-65%),当时每吨约便宜500印度卢比,而球团DAP价格为每吨12,200印度卢比。此外,国内采购成本更高,公共部门矿商如印度国家矿产开发公司(NMDC)在4月将Fe 64%品位矿石价格每吨提高450印度卢比至每吨4,500印度卢比(不含所有税费),增加了钢厂总体到岸成本,提升了进口的可行性。

卡纳塔克邦供应紧张也是一个因素。JSW在1-5月通过克里希纳帕特南港进口了约70万吨巴西矿石。据报道,卡纳塔克邦多家矿商报告物流和发货相关问题,阻碍了国内铁矿石运输,影响了该邦及周边地区的采购。该邦一家领先的公共部门矿商因监管等问题导致发货和拍卖量受影响,极大影响了供应量。高品位矿石供应有限以及主要矿商缺乏定期拍卖,强化了卡纳塔克邦高品位粉矿的溢价,提高了进口需求。

地缘政治风险和全球供应增加也起到作用。由于担心燃料和运费上涨以及伊朗冲突导致的航运中断,国内进口商寻求预订货物以囤积矿石。另一方面,海运供应改善和中国需求疲软提高了货物可用性和定价灵活性。全球主要矿商如淡水河谷(Vale)正日益将印度视为下一个增长市场。中国钢铁产量的持续下降趋势可能使未来更多关注转向印度。

根据BigMint数据,印度铁矿石开采能力在2026财年增长超过10%,达到5.21亿吨。本财年授予的新环境许可证(ECs)预计将带来更高产量。此外,旨在加速矿山运营的法规预计也将带来更高产量。然而,这些措施可能不会立即导致进口量下降。1-4月,国内铁矿石产量同比增长15%,但由于不同地区缺乏高品位原料、物流瓶颈以及有利的进口经济性,进口量急剧上升。季风季节的中断和物流问题通常会导致进口增加。以溢价和税收形式体现的高采矿成本、区位和物流优势,以及对竞争性价格低杂质矿石的需求,将推动JSW等生产商的进口。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com