2026年3月20日,Alliance Global Partners (A.G.P.) 分析师Jake Sekelsky发布关于Almonty Industries Inc. (AII:TSX; ALM:NASDAQ; ALL:ASX; ALI:Frankfurt) 的公司更新报告,重申买入评级,并将目标股价从每股14.00美元上调至19.25美元。目标股价调整基于长期钨价预期从850美元/MTU修订至1,000美元/MTU,仍低于现货价格水平。

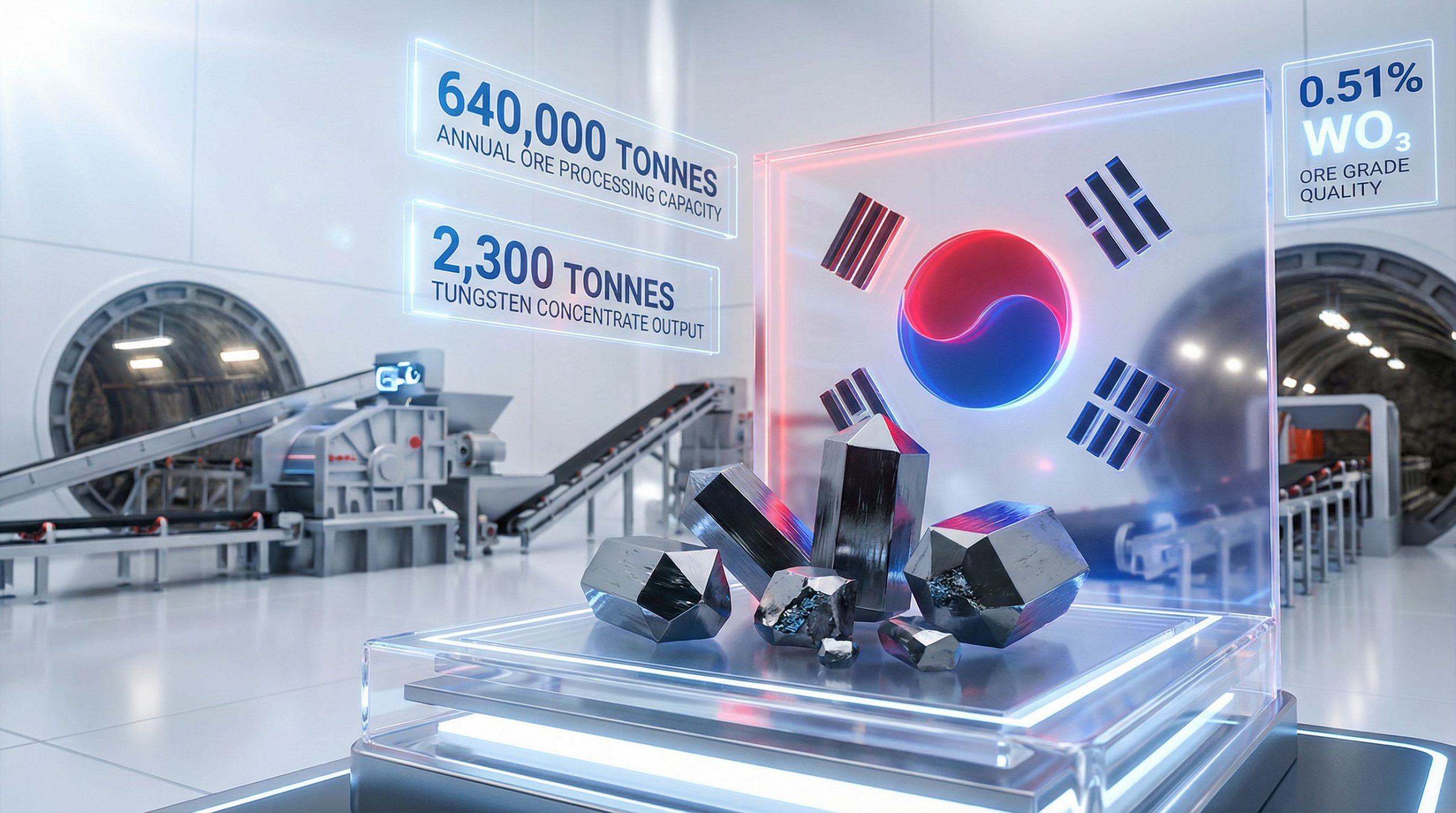

报告指出,Almonty Industries Inc. 位于韩国的桑东钨矿第一阶段投产已完成,该矿被视为全球重要钨矿之一。2025年第四季度末,公司交付第一卡车原矿石,标志从开发转向采矿。第一阶段产能预计提升至每年2,300吨钨精矿,推动2026年下半年现金流增加。第二阶段扩建计划明年上线,产能将翻倍至每年4,600吨,约占中国以外全球钨产量的40%,有望使公司合并生产规模增长约四倍。

随着桑东矿建设完成和钨价处于高位,管理层计划推进在美国蒙大拿州收购的Gunteng Browns钨项目投产,目标在2026年底前重启,初始处理能力每年140,000吨。分析师强调,在美国建立钨生产有助于保障关键矿产供应链。

公司大幅上调前瞻性估计:2026财年收入预计为2.97亿加元,每股收益0.47加元;2027财年收入预测5.93亿加元,每股收益0.91加元。季度收入估计从2026年第一季度的3,100万加元增长至第四季度的1.24亿加元,反映桑东矿生产扩张。

报告中提到的风险包括钨价下跌、政治风险(涉及葡萄牙和韩国资产,但被认为较低)、许可风险、财务风险和运营风险。Sekelsky表示:“该公司是投资者未来接触钨价的主要途径。”发布时,Almonty Industries Inc. 股票交易价格为17.78美元,相对目标股价有约8.3%上涨空间。股票52周范围为1.97美元至22.55美元,流通股约2.6278亿股,三个月平均日交易量约468万股,分析师赋予波动性评级4,表明预期价格波动高于平均水平。