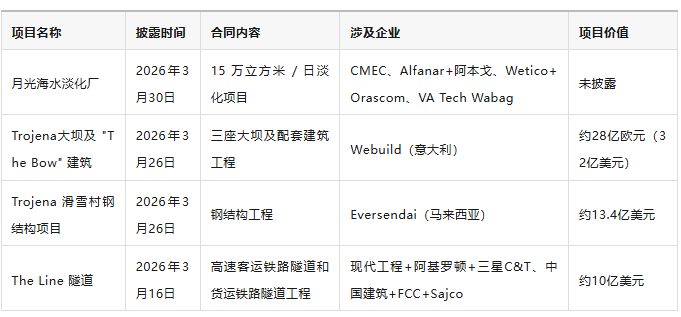

维度网讯,近期,沙特多个标志性超级工程(Giga-projects)合同密集取消/搁置,主要集中在 NEOM(新未来城)项目集群,具体包括:

合同变动主要集中在NEOM超级项目群,尤其是The Line 线性城市和 Trojena 山地度假区两大核心板块。

一、 现象背后的真实诱因:并非单纯的项目风险,而是“战略性收缩”

本次大型基建项目合同的密集取消或调整,是多重因素叠加下的“愿景校准”和“战略审查”与“再校准”的直接体现。

财政流动性的重新审视:从财政层面看,沙特主权财富基金PIF虽实力雄厚,但同时推进多个耗资数千亿美元的超级工程,已对现金流形成巨大压力。随着2025年7月沙特政府开展“战略审查”,官方意识到在石油收益波动与多元化投资并行的背景下,必须通过战略校准来应对流动性收紧的现实。

资源投入权重的排位:沙特正在经历大型基建项目资源优先级置换。相比于工期漫长、科幻色彩浓厚的“The Line”这类超级工程,2030年利雅得世博会、2034年FIFA世界杯等国际赛事相关基建,以及民生相关住房、医疗、教育项目由于能更快兑现社会效益与国际影响力,目前正处于预算分配的最优先级。

从“理想主义”回归“实用主义”:“The Line”首期工程从原计划的超长距离大幅缩减至2030年前的2.4公里,反映出政府对项目实际落地难度与投入产出比的务实评估。Neom的定位也不再执着于打造“超级工程”噱头,而是转向更具商业潜力的“工业与AI数据中心枢纽”。

二、 时间线的演进:从“暗流涌动”到“集中爆发”

合同的取消并非在2026年初突如其来,而是一个从量变到质变的过程,大致可分为两个阶段:

潜伏期(2024年-2025年上半年): 2024年5月,Neom旗下Enowa取消Oxagon海水淡化项目,可看作沙特大型基建项目战略收缩的第一个明确信号。2025年内“月光”海水淡化项目未能如期授标,决策层审慎态度进一步展现。

爆发期(2025年下半年-2026年初): 2025年7月的“战略审查”是关键分水岭。2025年末现代建设等企业的合同被正式取消,进入2026年3月,随着Webuild、Eversendai等大型承包商合同的终止公告密集发布,形成集中爆发的态势。

国复判断,当前沙特政府已经完成内部优先级排序,目前正处于清理“非核心项目”或“进度滞后项目”的执行阶段。

三、 对中资企业深耕沙特市场有哪些启示?

过去几年,不少企业对沙特政府的认知大多停留在“不差钱”,政府背景项目尽管执行门槛较高,但依然属于头部企业眼中的优质标的。但当前合同取消潮证明,即便已签约的项目也并非拥有“免死金牌”,风险管控的重点在于如何评估在手项目是否属于“核心工程”,同时对PIF资金支持的公用事业项目保持审慎的财务预期。

未来中短期内,沙特基建市场重心大概率会进一步转向:一是世博会、世界杯相关的体育场馆、交通基础设施;二是住房、医疗、教育等民生领域;三是AI基础设施等新兴赛道。对于经营管控体系具有弹性与反脆弱性、能够敏锐捕捉到政策红利的企业而言,这反而是一次市场洗牌后的入场良机。

一个市场的“好坏”是动态认知的过程。看到沙特愿景校准背后的机遇而不盲从,遇到合同终止的风险而不畏惧,在战略布局中平衡政策红利与风险敞口,是每一家深耕中东的中资企业的必修课。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com