维度网讯,金价攀升至每盎司4400美元以上,拥有大型后期矿床的初级黄金开发商正吸引投资者目光。Banyan Gold(TSXV:BYN)凭借其接近800万至1000万盎司门槛规模的资源基础,成为大型黄金生产商潜在的转型收购目标。然而,该公司当前市场估值仅约每资源盎司43美元,远低于育空地区同行及可比金价下的历史收购基准。

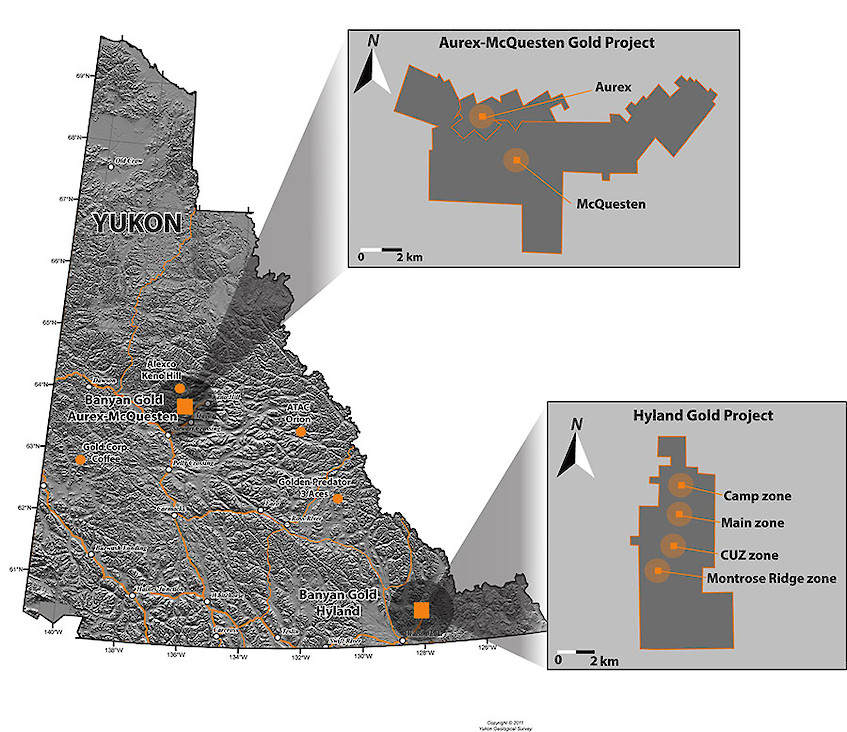

Banyan Gold的核心资产AurMac位于育空地区Mayo矿区,拥有220万盎司确定资源和540万盎司推断资源。自资源量公布,公司已钻探约43000米,旨在提升矿床经济性,为初步经济评估(PEA)做准备。Christie预计,更新资源量将于2026年第二季度发布。

AurMac矿床在深度和多个方向上保持开放,钻探至650米深度已返回高品位交汇点。公司相信,该矿床规模足以支持20至30年矿山寿命期内年产超30万盎司黄金。此外,AurMac的基础设施优势显著,全年可通行道路穿越矿区,并网水电消除了北方开发项目中最资本密集和许可敏感的两项要求。

Banyan Gold当前估值折价源于多重因素。Victoria Gold曾持有AurMac项目25%权益及Banyan 8.6%股权,其破产管理程序带来的不确定性及强制抛售压力,曾有效压低Banyan股价。直至2025年9月下旬,Banyan才获得法院命令,确认对该项目拥有100%清晰所有权。此外,育空地区司法管辖区认知折价及品位认知问题也影响了公司估值。不过,新育空政府已实质性改善监管前景,且AurMac钻探已显示出实质性高品位核心。

Franco-Nevada以5220万美元收购AurMac项目底层特许权,为项目内在价值提供了清晰外部信号。该特许权结构涉及6%总特许权使用费,可通过1000万美元买断付款降至1%净冶炼收益。Christie认为,扣除买断后,Franco-Nevada获得的实际价值意味着项目1%净冶炼收益价值为4200万美元。

进入2026年,Banyan Gold在AurMac部署五台钻机,已完成约7000米钻探,主要矿床上正进行40000米钻探计划。另外10000米分配给十个区域勘探目标及富银发现。钻探结果预计将从2026年5月开始陆续公布。今年关键里程碑包括第二季度资源更新、下半年首次PEA结果,以及可能关于Victoria Gold选矿厂和矿山资产的明确信息。

Banyan Gold的投资论点清晰:以初级公司价格获得一级规模资源;具有明确近期时间表的催化剂;悬置问题已完全解决;基础设施优势真实存在且被低估;Franco-Nevada特许权收购提供可靠外部估值参考;白银期权增加上行空间;司法管辖区风险已改善;管理层有实质性利益绑定;并购期权可信。

金价维持在高位,代表了黄金开采经济性的结构性转变。储量超800万盎司、能维持年产30万盎司的矿床十分罕见。占据这一领域的初级开发商,特别是那些拥有基础设施优势且位于国际资本可及司法管辖区的公司,代表了结构上有限的潜在收购目标供应。Banyan Gold正站在这一世代规模机会的风口浪尖。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告之,本站将予以修改或删除。邮箱:news@wedoany.com