印度钢铁价格周环比下跌,焦煤价格走弱与需求疲软施压市场

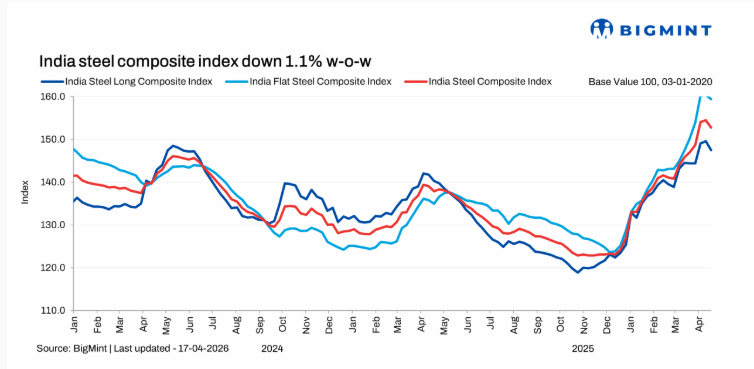

维度网讯,截至2026年4月17日,印度钢铁综合指数周环比下跌1.1%,结束此前连续六周的微幅上涨。数据显示,长材指数下跌1.4%,板材指数下跌0.6%。市场分析指出,钢铁价格从高位回调,主要受原材料价格软化、贸易情绪降温及地缘紧张局势缓和预期影响,市场状况有望趋于稳定。

具体来看,热轧卷板贸易价格周环比微降200印度卢比/吨至59,100印度卢比/吨,冷轧卷板价格下降600印度卢比/吨至66,400印度卢比/吨。市场情绪低迷,各地区需求疲软至中等,交易活动放缓,买家仅采购即时需求,避免大宗购买。供应状况区域差异明显,北部地区供应紧张但未能推高价格,西部地区旧库存导致价格下跌,南印度则相对稳定。

原材料方面,焦煤价格周环比下跌10美元/吨至178美元/吨,进一步施压市场情绪,焦煤占钢铁生产成本约40-45%。同时,热轧卷板进口量微降,截至4月10日大宗进口达171,332吨,预计5月初将有额外货物到达,进口压力给国内钢铁价格带来下行影响。

在长材市场,感应炉螺纹钢价格周环比呈现波动下行趋势,交易活动因需求疲软保持低迷,制造商降低报价以清货。高炉螺纹钢价格微降100印度卢比/吨至60,400印度卢比/吨,贸易渠道购买活动放缓。感应炉螺纹钢继续主导市场,估计占65-70%份额。

展望本周,印度钢铁价格预计将保持区间震荡,市场仍受不确定性影响。尽管焦煤成本下降可能限制钢厂提价空间,但在供应紧张和维护停产背景下,贸易价格不太可能出现大幅修正。整体来看,钢铁价格走势将取决于需求恢复与原材料成本变化。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com

相关推荐

6月4日矿业出海观察:锂、石墨、铜金与铝业资产加速进入工程化阶段

2026-06-04

中国西南铝1至5月产量同比增10.1%创历史新高

2026-06-04

中国金川集团344套数据安全加固装置全面投用

2026-06-04

中国榆林新材料联合中南大学攻克800兆帕级7系铝合金

2026-06-04

金价银价,跌了

2026-06-04

加拿大Focus Graphite获138万加元推进石墨项目基建

2026-06-04

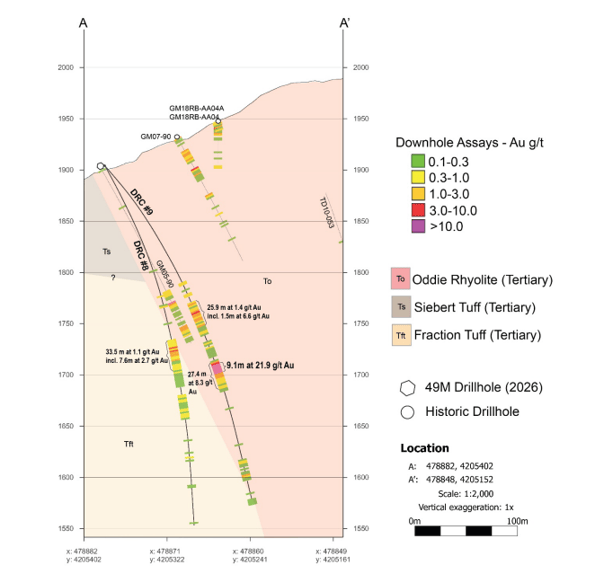

49 Metals在美国内华达州金山项目发现高品位金矿化

2026-06-04

英国CAML以2.32亿澳元收购Cygnus Metals

2026-06-04

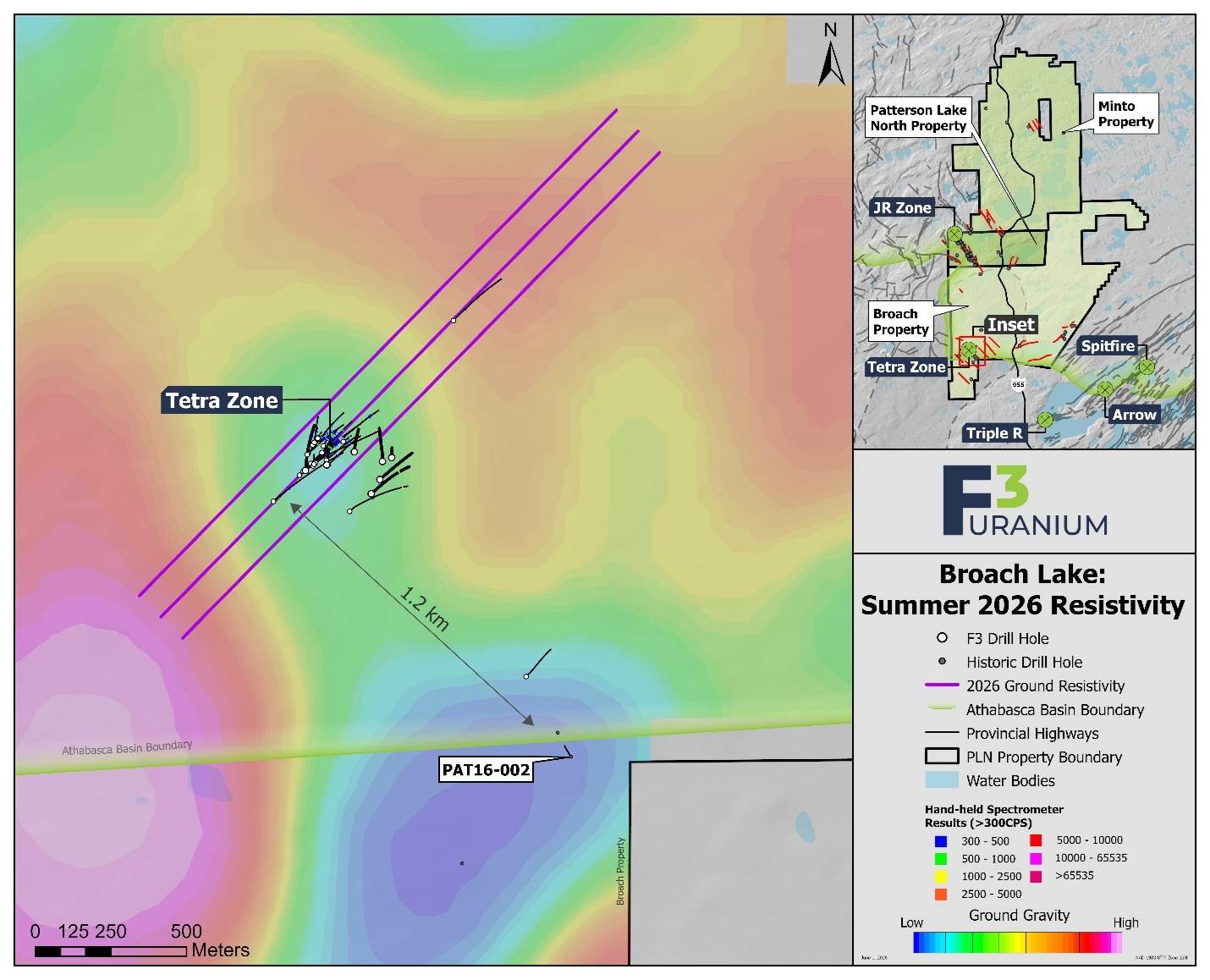

F3铀业在加拿大Tetra区域启动地球物理测量以生成钻探靶区

2026-06-04

Xcite在加拿大Beaver River铀矿项目中确定地球物理趋势

2026-06-04

最新简讯

1

6月4日矿业出海观察:锂、石墨、铜金与铝业资产加速进入工程化阶段

2

6月4日交通物流出海观察:中国企业正迎来通道协同与装备升级窗口

3

美国NASA多语言实验终端继续扩大商业数据中继能力

4

澳大利亚布莱顿健康校园新增一间医学影像科

5

加拿大研究:PET成像揭示多发性硬化突触密度降低16.4%

6

英国阿尔德利公园7.1万平方英尺建筑将改建为私立医院

7

英国Flok Health获1250万美元融资拓展AI理疗平台

8

英国QCS收购CareBrain加速护理行业转型

9

美国加州大学与英国牛津大学开发可穿戴超声贴片实现持续胎儿监测

10

新加坡Angel Eye引入AI视网膜筛查助术前评估