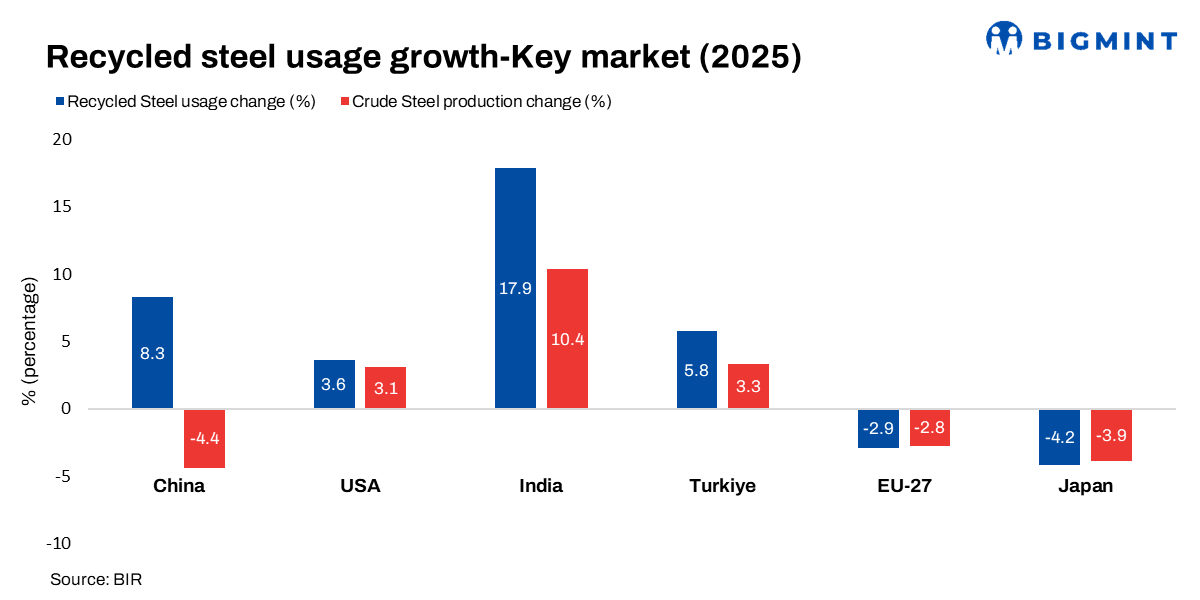

维度网讯,国际回收局(BIR)最新报告指出,2026年废钢行业正面临地缘政治动荡、需求分化与低碳转型的复杂局面,可能是十余年来最具重大变化的年份之一。BIR强调,运费和地缘政治干扰仍是最大的市场驱动因素。

在供给与物流端,霍尔木兹海峡紧张局势大幅推高了土耳其、印度、巴基斯坦及更广泛亚洲地区的战争风险溢价、船用燃料成本和运费。中国市场方面,国内钢铁需求疲软和供应持续过剩,继续压制亚洲钢铁消费和出口;到岸成本上升则促使多个国家转向国内废钢和替代金属原料。尽管短期波动存在,BIR黑色金属分部判断,回收钢仍是全球2050年脱碳路线图的重要支柱。

在欧洲,德国TSR Recycling的Denis Reuter表示,德国2026年初出现经济稳定迹象,工业订单和政府刺激措施提供支撑,但高昂能源成本、地缘政治不确定性和疲软需求继续压制钢铁行业,废钢供应紧张与物流瓶颈则支撑了国内回收钢价格。丹麦H.J. Hansen Genvindingsindustri的Mogens Bach Christensen补充说,在欧洲钢铁需求疲软、土耳其钢厂利润承压以及钢坯和生铁竞争加剧的背景下,斯堪的纳维亚回收钢市场方向不明。英国Enicor的Tom Bird指出,英国HMS出口到土耳其的价格升至约410-415美元/吨,但运费大幅上涨减少了出口商FOB收益。

土耳其市场方面,瑞士Stelaris Resources的Abhijeet Mahanta称,2026年第一季度,受中东紧张局势、运费和能源成本高企以及紧缩货币政策影响,土耳其市场经历剧烈波动。据报道,3月份有超过30艘深海货船在三天内被预订,将HMS 80:20价格推至接近396美元/吨CFR土耳其。同时,美国重新成为土耳其最大的废钢供应国。

在美国,SA Recycling的George Adams表示,国内钢厂需求强劲、进口关税、低库存策略以及钢厂开工率超过80%,使美国回收钢市场保持坚挺。热轧卷价格升至1070美元/吨以上,全球废钢供应收紧继续支撑国内需求。

亚洲市场方面,SIMS Ltd的Michael Gaylard指出,中国需求疲软和供应过剩继续压制市场。印度MRAI的Sanjay Mehta强调,因进口成本上升和卢比贬值,钢厂转向国内原料和基于直接还原铁的生产,印度回收钢进口在2026年第一季度同比下降超过55%。日本Shinsei Scrap的Ted Taya表示,日本市场因国内需求复苏和出口强劲而走强,关东招标价格达到多年高点。

南非和中东地区,南非金属回收协会的Quintin Starkey表示,南非市场仍受到价格优惠制度、下游需求疲软和兰特波动的制约。阿联酋Al-Qaryan Group的Moosa Kazim强调,海湾合作委员会国家正通过协调采购策略稳定回收钢供应,沙特阿拉伯则在运费和保险费上升背景下加速向基于回收钢的生产转型。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com