维度网讯,巴西2026年容量储备拍卖(LRCAP-2026)成为电力行业规划中近期最重要也最具争议的干预措施之一。争议的核心并非是否需要签订容量,而在于拍卖的监管设计、签约容量、技术集中度以及与官方规划的一致性。

巴西国家电力系统运营商(ONS)和巴西能源研究公司(EPE)的官方文件早已认可巴西国家电力系统(SIN)对容量和灵活性的结构性需求。自2022年起,ONS在《2022-2026年电力规划》中已警告,结构性时间范围内的容量供应标准将无法完全满足。《2032年十年能源扩张计划》也承认,巴西的规划已从能源问题转向容量和灵活性的挑战。

尽管问题已得到监测和记录,拍卖最终仅在2026年举行,将可预测的结构性问题转变为近乎紧急的合同签订。国际资源充足性文献指出,延迟往往减少竞争、有利于现有技术并提高消费者成本。这一情况因拍卖被分割成八个独立产品而加剧。在结构性集中且供应商较少的市场中,过度分割降低了竞争密度,部分产品竞争有限,例如UTE-2027产品出现接近零的0.01%折扣率。

最高限价上涨的讨论在此背景下尤为重要。拍卖理论文献表明,在寡头市场中,高最高限价不再仅是行政参数,而会成为定价和战略协调的隐性参考。LRCAP-2026案例更为敏感,因为限价提高发生在可竞争性低、合同紧迫、市场分割且现有企业强势的环境中。支持提高限价的观点存在逻辑矛盾:一方面声称竞争足以防止限价影响最终价格,另一方面又表示需要大幅提高限价以避免合同失败。

巴西先例中的贝洛蒙特大坝拍卖遵循了相反的逻辑。面对竞争担忧,该拍卖进行了严格的公众审查,联邦审计法院参与其中,并在确定最高限价时保持谨慎以维护电价适度性。

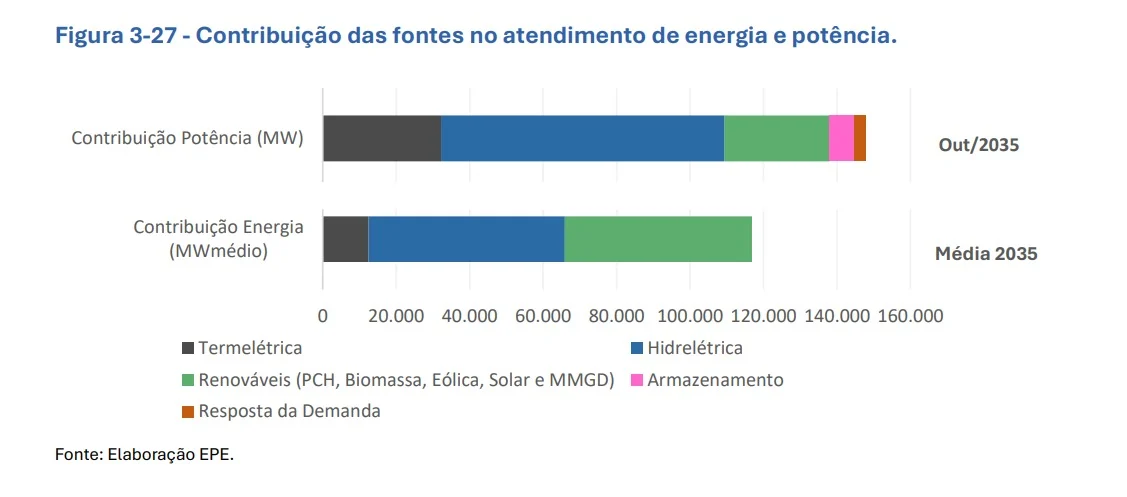

拍卖的技术结果尤为争议。LRCAP签约了约19.5吉瓦的容量,其中约16.5吉瓦来自化石燃料发电厂,主要为天然气。这与PDE 2035中多元化组合的逻辑不符,该计划图3-27显示结构性容量贡献分布在水电、可再生能源、储能、需求响应和热电厂之间,表明技术互补而非几乎完全依赖热力发电。

PDE指出到2031年需要约9.6吉瓦的“柔性热电厂(UTE-Flex)”,但LRCAP签订了超过16吉瓦的热力发电容量。有人可能辩称签约容量对应“UTE-Flex”和“刚性热电厂(UTE-Inflex)”的总和,但2025年法律第15.269号进行立法变更后,原本与刚性热电厂相关的大部分义务被替换为小型水电站。此外,用作容量需求参考的最大需求可能被高估。PDE 2035预测2025年最大需求约109.2吉瓦,2026年为113吉瓦,但ONS实际数值分别为约106吉瓦和101吉瓦,2026年差异超过11吉瓦。

签约产品的设计也引发质疑。尽管官方诊断强调对运营灵活性和快速响应的需求,拍卖允许签约的发电厂启动时间长达12小时(天然气)和18小时(煤炭),与EPE诊断中指出的系统关键时刻(19:00至23:00)不符。ONS和EPE均承认存在增强系统灵活性的替代方案,包括储能、需求响应、运营改进甚至恢复夏令时。EPE曾警告,在充分利用现有灵活资源前举行灵活性拍卖可能导致系统供应过剩,给消费者带来额外成本。

核心问题并非否认SIN对容量的需求,而在于实际采用的监管设计是否促进了高效、有竞争力且符合现代挑战的解决方案。基于可能高估的需求假设大规模签订长期热力容量,可能导致结构性过度签约、技术可选性降低,并对电价适度性产生重大影响。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com