维度网讯,矿山供应中断叠加上美国铜关税政策不确定性,正将铜价推至接近历史高点。2026年5月25日,COMEX三个月期铜结算价约每磅6.43美元,折合伦敦金属交易所(LME)每吨约13,100至13,400美元。受矿山停产收紧全球供应预期影响,COMEX铜价年初至今较2025年同期上涨约33.9%。推高价格的三大因素分别是:智利、印度尼西亚和刚果民主共和国的供应中断,美国关税风险,以及与中东冲突相关的硫酸和能源成本攀升。

智利铜业委员会(Cochilco)数据显示,2026年3月智利铜产量同比下降9.04%。自由港麦克莫兰(Freeport-McMoRan)将印度尼西亚Grasberg矿山的全面复产时间从2027年推迟至2028年,这家全球最大铜矿之一的供应中断期因此延长。艾芬豪矿业(Ivanhoe Mines)在刚果民主共和国的Kamoa-Kakula项目复产进程受制于加工所需的硫酸短缺。高盛研究(Goldman Sachs Research)预测,2026年6月中旬前美国将依据232条款对精炼铜征收至少25%关税,这将导致美国进一步囤积库存并推高国内溢价。中东冲突抬高能源成本,叠加中国2026年5月暂停硫酸出口,共同增加了铜生产商加工成本。摩根大通(J.P. Morgan)估计,硫酸短缺已影响全球约15%的铜产量。

铜供应中断正从季度性演变为跨年性事件,全球铜平衡持续收紧,冶炼厂处理和精炼费用已跌至零甚至负值。自由港麦克莫兰的Grasberg矿山因2025年9月泥石流事故,将全面复产时间从2027年延至2028年;CNBC于2026年3月报道,该公司已将2026年产量指引下调35%。艾芬豪矿业的Kamoa-Kakula项目仍在从2025年洪水中恢复,硫酸短缺问题未解。摩根大通全球研究估计,刚果民主共和国约80%的硫供应需通过中东贸易路线进口。鉴于近期矿山复产时间表信心下降,伍德麦肯兹(Wood Mackenzie)已上调2026至2028年铜供应中断假设。

中国2026年5月暂停硫酸出口,摩根大通全球研究估计此举影响全球约15%依赖酸性加工的铜产量。智利硫酸现货价格已涨至约每吨400美元,推高了氧化浸出项目的运营成本。2026年5月19日,Marimaca Copper在Mejillones签署一份不具约束力的谅解备忘录,计划评估使用Dos Amigos酸厂的合资硫酸供应协议。该公司2025年最终可行性研究显示,以每磅5美元铜价假设计算,Marimaca氧化矿床税前净现值(8%折现率)为11亿美元,规划年产5万吨阴极铜。低成本酸供应有望在Marimaca于2027年初做出最终投资决定前改善运营利润和项目融资条件。

Marimaca Copper总裁兼首席执行官Hayden Locke表示,通过自供硫酸可显著降低运营成本:“如今由于伊朗和霍尔木兹海峡局势,硫酸现货价格超过每吨400美元;自产基础上,我们相信可以以低于每吨250美元的成本生产酸。”

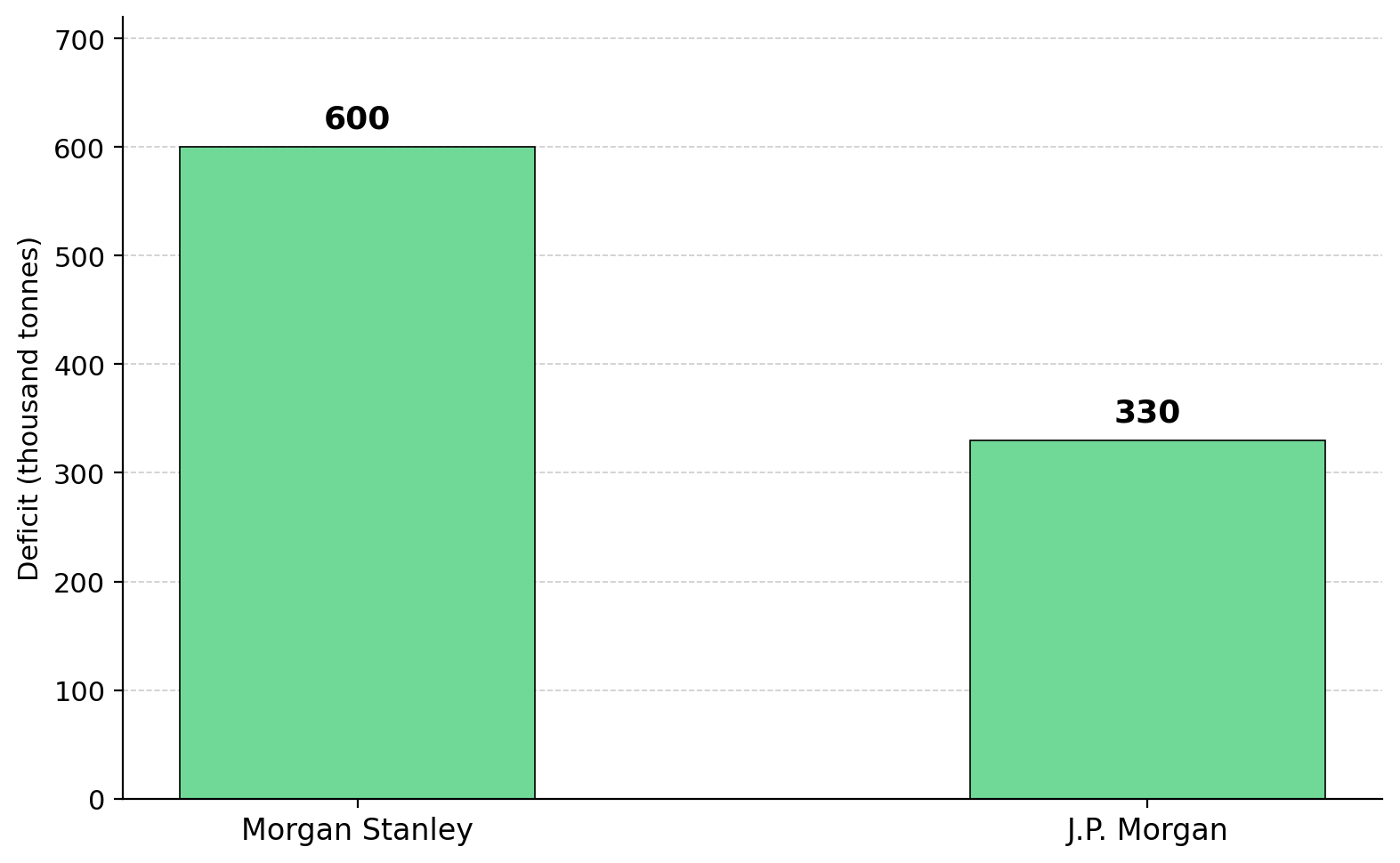

尽管中国和欧洲部分地区工业活动疲软,主要投行仍持续预测铜市场将出现巨大缺口。摩根士丹利(Morgan Stanley)预计2026年缺口60万吨,摩根大通预计33万吨,花旗集团(Citigroup)认为若霍尔木兹海峡航运稳定,铜价可达每吨15,000美元。高盛研究则预测2026年上半年铜价区间较低,为每吨10,000至11,000美元。标普全球市场情报(S&P Global Market Intelligence)于2026年4月报告称,AI数据中心建设正在拉动铜需求——更高机架功率密度需要更多电气基础设施,而国防支出和电气化需求继续抵消中国和欧洲的工业疲软。世界银行(World Bank)维持其2030年前能源转型铜需求展望,尽管近期已下调全球GDP预测。值得注意的是,即使美国利率上升、美元走强,铜价仍接近纪录高位。

预测中的铜短缺正引导投资者转向那些可能在未来几年增加新供应的开发商和勘探商。建设阶段开发商、资源转化勘探商和初始资源公司均能提供对铜价上涨的敞口,但各类企业面临的融资、许可和地质风险各不相同。232条款关税审查还提升了投资者对北美及盟国矿业管辖区域项目的偏好。智利产量下降正吸引投资者关注那些无需大型矿业公司资金即可推进的中型铜开发商。Marimaca Copper正在目标建设决策前推进许可、融资和工程工作,已于2025年11月获得环境批准,目标2026年第四季度取得行业许可,并在2026年2月完成4.09亿加元融资后持有约1.6亿美元现金。

Fitzroy Minerals正于科皮亚波附近的Buen Retiro铜项目推进钻探和经济研究。自2026年2月以来完成的39个钻孔总长6,885米,为初始资源估算提供支撑;其中钻孔BRT-DDH059见矿78米,铜品位1.70%,包括40米铜品位3.02%的矿化。Fitzroy与Pucobre的合作有望支持堆浸作业,无需单独建设矿山即可产生早期现金流。该公司总裁兼首席执行官Merlin Marr-Johnson表示:“我们正在考虑与Pucobre成立堆浸合资企业,Pucobre是一家经验丰富的运营商,拥有现有基础设施优势。该结构可能以非常低的资本密集度产生非运营现金流。”

232条款关税审查正提升投资者对北美铜项目的兴趣,尤其集中在魁北克和育空地区。Abitibi Metals在魁北克的B26铜金项目拥有2,500万吨品位2.1%铜当量的资源,第四阶段钻探在7米处见矿150米外推钻孔,品位2.71%铜当量。2026年钻探计划专注于资源扩展和推定资源升级,为初步经济评估做准备。Abitibi于2026年5月完成3,075万加元融资,Discovery Silver持有9.9%股份,公司持有现金超4,500万加元,可资助超8万米钻探。该公司总裁兼首席执行官Jonathon Deluce表示:“我们的目标是同时交付PEA和更新资源。PEA工作专注于近地表材料和早期项目回报,而更广泛的钻探计划正在测试矿床可能有多大,以及如何支持长期矿山寿命。”

Selkirk Copper在育空地区Minto项目扩展资源并推进经济研究。第一阶段钻探中87%的钻孔遇到铜金银矿化,包括在历史2号露天矿下方发现117透镜体。2025年矿产资源估算包括1,259万吨品位1.20%铜的指示资源和2,366万吨品位1.05%铜的推断资源。该公司目标在2026年年中发布更新矿产资源估算和初步经济评估,第二阶段钻探于2026年5月1日启动,计划在11月前完成最多5万米。Selkirk Copper Mines总裁兼首席执行官M. Colin Joudrie表示:“我们的方法是三思而后行。我们不会因为在早期研究阶段遗漏许可要求或地下技术问题而损害项目的长期可行性。”

铜和稀土供应短缺正扩大西方对非中国关键矿产项目的兴趣。上海金属市场数据显示,中国控制全球超过90%的镝和铽供应。Cobra Resources在南澳大利亚推进稀土和铜项目,在Boland稀土项目原位回收测试中实现66%重稀土回收率,且在六个同行项目中酸耗最低;混合稀土碳酸盐篮子价值为每公斤65.22美元,在10个基准离子型稀土项目中最高。Cobra的Manna Hill铜项目在其稀土资产之外增加了铜敞口,目前公司市值约5,000万英镑。

主要金融机构目前预测2026年铜存在缺口:摩根士丹利预计短缺60万吨,摩根大通预计33万吨,国际铜研究组(International Copper Study Group)预计15万吨。铜供应中断集中在智利、印度尼西亚和刚果民主共和国,矿山恢复时间表已从季度延长至数年,多座主要矿山同步停产降低了市场抵消单个作业产量损失的能力。美国232条款关税决定(2026年6月中旬前)可能大幅影响铜价并增加投资者对北美铜项目的兴趣;高盛研究估计,25%或更高关税将使CME与LME之间价差扩大每磅0.30至0.80美元。

矿山供应中断、悬而未决的232条款关税决定以及与中东冲突相关的硫酸短缺正同时收紧铜市场。主要银行目前预测的铜缺口为十多年来最大。投资者正根据项目阶段区分铜公司:建设就绪开发商、经济研究阶段公司和早期勘探项目各自承担不同的融资、许可和地质风险。2026年6月中旬前的232条款关税决定将成为铜价和矿业股票的下一重大催化剂,该决定将帮助确定供应短缺和区域贸易中断是否会在2026年继续收紧铜市场。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com