维度网讯,近日,美国市场研究机构Dell’Oro Group发布6G无线接入网观察,认为6G相较5G将更多体现为“演进性增强”,而非一次彻底重构移动网络的代际断裂。报告指出,AI与6G将有助于提升网络效率,但效率增益大概率仍处于10%至50%区间,单靠AI很难改变无线接入网投资的基本经济约束。

Dell’Oro的判断建立在移动通信资本开支结构变化之上。5G之后,全球无线接入网市场已经从大规模建设高峰转入更谨慎的投资周期,运营商更关注频谱利用、站点复用、能耗控制和单位比特成本。6G如果要获得商业推动力,就不能只依赖新概念和新空口指标,还需要证明在现有宏站网格、可用频谱和运营商资本纪律下,能够带来更可持续的容量扩展路径。

在Dell’Oro看来,AI确实会成为6G网络的重要组成部分。AI可用于无线资源调度、能耗优化、流量预测、波束管理、故障诊断、网络自动化和用户体验管理,帮助运营商在复杂网络环境中提高运行效率。但报告同时提醒,AI带来的增益仍有边界,10%至50%的提升更多对应效率改善,而不是让运营商绕开频谱、站点、电力和传输等基础设施约束。

这一点对6G产业预期尤其关键。无线接入网在整个移动网络长期资本开支和站点运营成本中只占一部分,若6G为了实现覆盖和容量目标需要大量新增站点,网络经济性将受到明显压力。Dell’Oro因此认为,较宽频谱通道和既有宏站网格仍会是6G降低单位比特成本、扩展网络容量的主要手段。换言之,AI可以提升网络运行效率,但频谱资源和工程部署仍是6G商业化的底层变量。

从技术路线看,6G演进性增强可能集中在Sub-7GHz、厘米波、毫米波、Massive MIMO、Cloud RAN、Open RAN、网络自动化和AI原生能力等方向。Dell’Oro此前在6G高级研究中预计,6G RAN收入到2033年将接近300亿美元,Sub-7GHz和厘米波宏站预计将成为2033年6G部署组合中的主导形态。 这表明6G并不会完全脱离现有移动网络工程逻辑,宏站、主力频段和可复用基础设施仍将占据核心位置。

AI提效10%至50%的预测,也意味着供应商和运营商需要更理性地看待“AI原生网络”。如果AI能力嵌入RAN控制、基站节能、运维自动化和网络优化流程,确实可能减少人工调优、提升资源利用率、降低部分能耗和故障处理成本。但这些收益要真正转化为运营商财务改善,还需要与频谱策略、设备更新周期、网络架构、站点能耗、自动化平台和客户流量增长结合,而不能只看单项算法指标。

对设备商而言,6G演进式路线会影响产品开发节奏。相比一次性押注颠覆式网络架构,厂商可能更倾向于围绕5G-Advanced到6G的连续演进,推进AI辅助调度、增强型天线系统、更高频谱效率、更开放接口和更灵活的软件化能力。对运营商而言,6G投资决策也会更依赖实际容量缺口、频谱分配和成本收益测算,而不是单纯根据技术代际更替安排大规模建网。

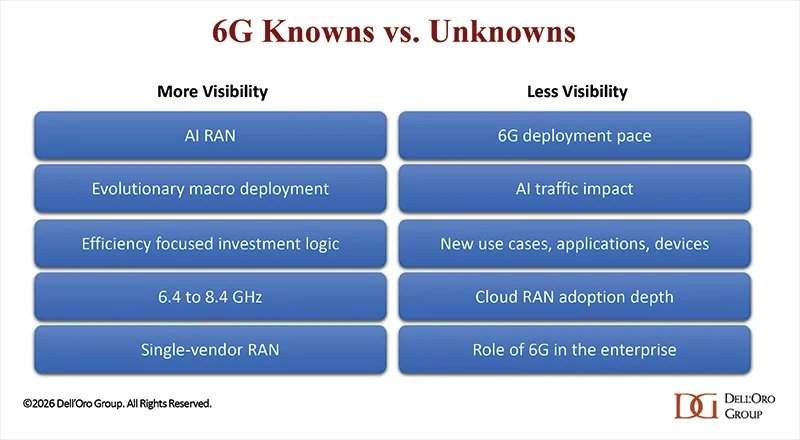

后续观察重点将集中在6G标准化进展、主力频段分配、AI原生RAN试验结果、运营商资本开支周期,以及AI网络优化能否在商用网络中稳定兑现10%至50%的效率改善。美国Dell’Oro关于6G演进性增强和AI提效边界的判断说明,下一代移动通信竞争正在从单纯追求峰值速率,转向频谱效率、网络经济性、自动化运营和可持续投资回报的综合较量。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com