维度网讯,尽管印度股市整体错过了全球人工智能的直接投资热潮,但一批从庞大AI基础设施建设中获益的小型工业公司正受到市场关注。

韦丹塔集团(Vedanta Group)旗下的光纤制造商Sterlite Technologies Ltd.今年股价飙升超过530%,该公司上月从一家美国超大规模云服务商获得了一份价值11亿美元的多年期合同。其竞争对手HFCL Ltd.股价上涨191%,精密冷却和电源组件制造商MTAR Technologies Ltd.股价则上涨了两倍多。

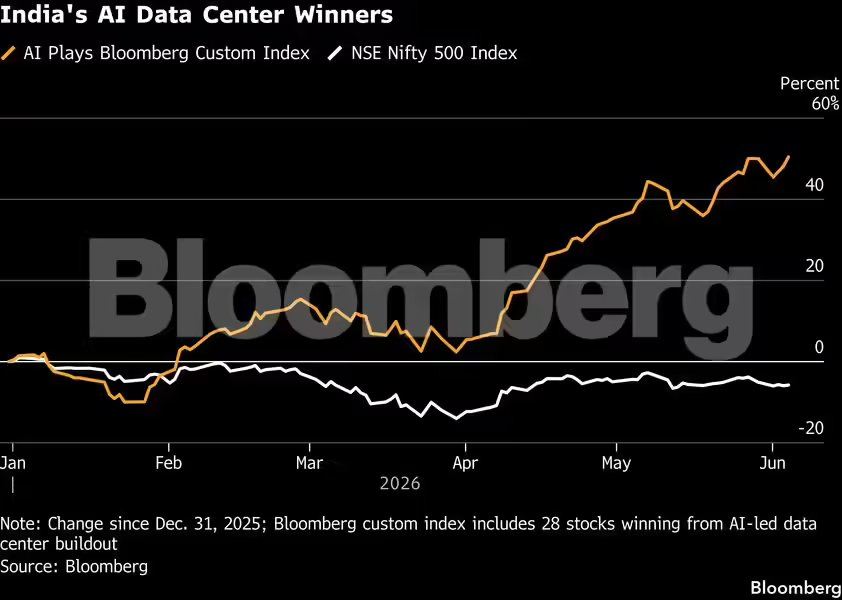

彭博(Bloomberg)一个等权重指数涵盖了28家服务于数据中心生态系统的印度公司,涵盖变压器、开关设备、电线电缆及冷却系统等领域。今年该指数总市值增加约470亿美元,涨幅近50%。与此同时,NSE Nifty 500指数在2026年市值蒸发超过3000亿美元。

由于每次人工智能查询都依赖耗电量巨大的数据中心,这些设施需要大量电力和冷却,传统经济工业公司因此转变为印度市场上热门的投资标的。这一趋势在孟买交易室被称为“人工智能资本支出交易”。

Axis Mutual Fund首席投资官R. Sivakumar表示,印度可能在人工智能交易中处于不利地位,但可能站在人工智能资本支出交易的正确一边。他建议关注受益于数据中心及整个资本支出价值链的公司。

亚马逊公司(Amazon.com Inc.)计划到2030年在印度投资127亿美元用于云基础设施;Alphabet Inc.则斥资约150亿美元在维沙卡帕特南建设一个人工智能基础设施中心。信实工业(Reliance Industries Ltd.)的一家合资企业去年签署了价值110亿美元的协议,以建设本地数据中心;AdaniConnex Pvt.与谷歌(Google)及优步科技公司(Uber Technologies Inc.)建立了合作伙伴关系,帮助建设其数据中心。

由Akash Gupta领导的野村证券(Nomura Holdings Inc.)分析师在6月2日的报告中指出,最具吸引力的敞口在于工业供应链——即那些建造、供电和冷却这些设施的“铲子和镐头”。该机构表示,某些组件的供货周期长达2到4年,创造了一个卖方市场,并积累了多年的订单积压。现在获得的订单将在2027年至2029年间产生收入。

外国投资者已涌入。根据Elara Capital (India) Pvt.的数据,截至3月底,外国基金在工业股中的持股比例升至14%,为两年来的最高水平,尽管全球基金仍在创纪录地抛售印度股票。

从全球视角看,印度是表现最差的市场之一,因为它缺乏推动台湾和韩国股市上涨的纯人工智能公司和半导体制造商。然而,全球对生成式人工智能的投入正在提振维持超大规模云服务商运营的公司,如日立能源印度有限公司(Hitachi Energy India Ltd.)、ABB印度有限公司(ABB India Ltd.)和康明斯印度有限公司(Cummins India Ltd.)。

这些未受关注受益者的股价飙升并未计入整体指数,因为其中许多公司如Sterlite和MTAR仍被排除在覆盖面最广的国内指数之外。Angel One表示,Sterlite和MTAR等公司的上涨源于市场对人工智能正在创造多年基础设施资本支出周期的认知,而非仅仅是软件机会。

Angel One估计,2025年至2027年间,全球超大规模数据中心的投资总额可能超过1.2万亿美元,这将扩大相关设备制造商的客户基础。

Finolex Cables Ltd.首席执行官Mahesh Viswanathan在上月财报电话会议上表示,这是进入该行业的正确时机。Finolex股价今年已上涨近36%。据Angel One称,市场正在奖励那些具有可见人工智能相关收益的公司,而不仅仅是主题概念。该经纪商补充说,最大的近期风险是估值,因为股价上涨已经“没有给执行不力留下任何空间。”例如,纯数据中心公司Anant Raj Ltd.今年股价仅上涨约8%,而Sterlite的12个月远期市盈率约为70倍,相比之下NSE 500指数为19倍。

野村分析师写道,数据中心资本支出已成为当代最大的单一工业投资周期,比全球4G无线网络部署、2008年后的液化天然气建设或2010年代初的页岩繁荣都要庞大。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com