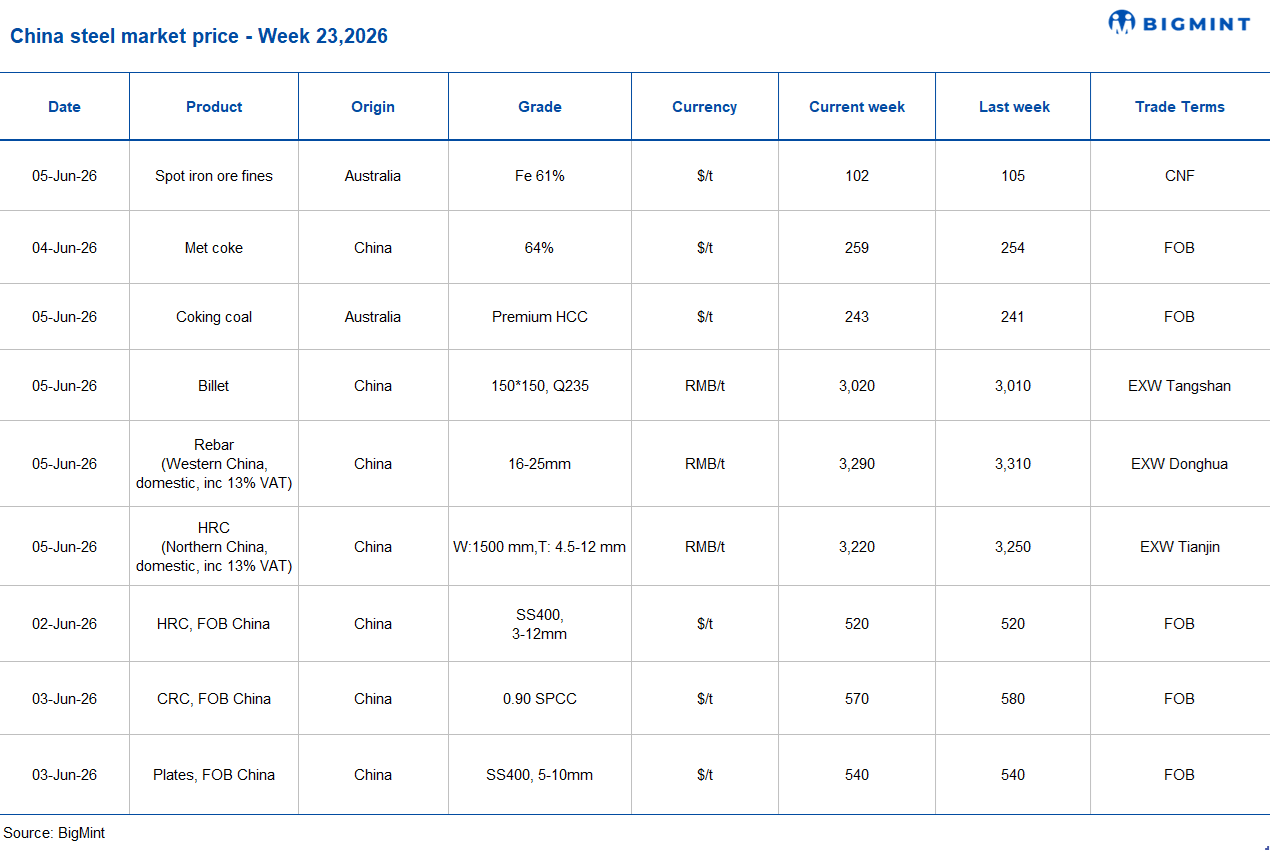

维度网讯,截至2026年6月5日当周,中国钢价下跌,市场呈现季节性放缓特征。原料方面,铁矿石价格下行,国内焦炭价格周环比上涨,钢坯价格则保持稳定。

尽管钢厂库存出现大幅下降,钢价仍然走低。中国钢铁工业协会(CISA)的数据显示,5月下旬(5月21日至31日),CISA重点钢厂钢材库存总量约为1583万吨,较5月中旬的1877万吨减少15.7%。但环比来看,这一库存量较4月下旬的1543万吨增加2.6%。同比来看,较2025年5月下旬的1530万吨增加3.5%。

国内热轧卷板(HRC)价格周环比下跌30元/吨(约4美元/吨),6月5日跌至约3220元/吨(476美元/吨),前一周为3250元/吨(480美元/吨)。上期所热轧卷板期货(2026年10月合约)周环比微跌19元/吨(3美元/吨),从一周前的3378元/吨(499美元/吨)降至3397元/吨(502美元/吨)。中国热轧卷板出口报价约为520美元/吨 FOB日照,周环比持平。本周国内热轧卷板市场承压,淡季需求疲软持续拖累采购和成交量。但坚挺的生产成本与稳定的出口订单提供了支撑,限制了价格波动。

截至6月5日,中国螺纹钢价格周环比下跌20元/吨(3美元/吨),至3290元/吨(486美元/吨),前一周为3310元/吨(489美元/吨)。上期所螺纹钢期货(2026年10月合约)周环比微跌13元/吨(2美元/吨),从一周前的3173元/吨(469美元/吨)降至3160元/吨(467美元/吨)。建筑项目付款延迟且乏力,持续制约采购活动,导致需求低迷。

沙钢集团(Shagang Steel)将6月初的长材价格维持不变。其中,螺纹钢(16-25毫米)价格为3400元/吨(503美元/吨),盘螺(8-10毫米)价格为3530元/吨(523美元/吨),线材(6-10毫米)价格为3440元/吨(509美元/吨)。

原料价格表现分化。基准铁矿石粉矿(铁品位61%)价格周环比下跌3美元/干吨,6月5日跌至102美元/干吨 CFR中国。市场情绪疲弱,高企的焦炭价格挤压了钢厂利润,限制了原料采购,而矿商发货量增加及库存抛售进一步施压价格。此外,建筑淡季钢材需求预期减弱,以及几内亚西芒杜(Simandou)项目铁矿石供应增加的担忧,也推动了价格下跌。铁品位65%球团现货溢价为19.45美元/吨 CFR中国(6月3日),周环比上涨1.6美元/吨。现货块矿溢价周环比下跌0.006美元/干吨度,至0.1765美元/干吨度(6月5日)。

中国焦煤和焦炭市场保持坚挺,严格矿山安全检查、供应恢复缓慢及下游需求强劲提供了支撑。第五轮焦炭提价(50-55元/吨,约合7-8美元/吨)已全面实施,低库存与生铁产量上升继续支撑市场。市场参与者预计第六轮焦炭提价,看涨情绪维持。与此同时,截至6月5日,澳大利亚优质硬焦煤(PHCC)价格周环比上涨2美元/吨,至243美元/吨 FOB。反映国际市场趋势,BigMint的PHCC指数小幅上涨1美元/吨,至269美元/吨 CNF印度帕拉迪普。

中国钢坯价格基本持稳,6月5日报3020元/吨(448美元/吨),5月29日为3010元/吨(444美元/吨)。周初涨至3030元/吨(448美元/吨),受焦炭涨价、铁矿石价值坚挺及安全检查趋严后供应端担忧的支撑,但随后涨幅遭季节性需求疲弱、库存增加及交易活动低迷抑制。中国钢坯出口报价升至474美元/吨 FOB,受原料成本走强和主要钢厂提价预期支撑,但海外需求疲软限制了出口活动。

展望未来数日,预计中国国内钢材市场将维持区间震荡。季节性需求疲软可能继续拖累价格,钢材产量与库存水平的变化将受到密切关注。成本支撑和供应调整可能有助于限制任何显著的下跌幅度。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com