维度网讯,阿尔及利亚2026年油气招标轮次正处在地缘政治与市场需求交汇的关键节点。中东危机推高油气价格,欧洲加速非俄罗斯天然气供应多元化,中东投资者也在重新评估上游资本的安全去向。这些因素为阿尔及尔巩固其欧洲第二大天然气供应国地位创造了机遇,但也暴露出需要克服的挑战。

6月初,阿尔及利亚国家碳氢资源开发局(ALNAFT)启动七个陆上常规油气区块的招标,投标与批准工作将于11月完成。这些区块预计含约21亿桶石油和665亿立方米天然气,分布在现有发现和勘探区域内。其中四个区块位于靠近利比亚和突尼斯边界的伊利兹-加达梅斯盆地,其余覆盖韦德米亚和撒哈拉盆地中更偏重石油潜力的区域。

地理位置是影响本轮招标的关键因素。2024年轮次更偏向天然气丰富的西南区域,虽然资源有吸引力,但基础设施欠发达,勘探和生产周期较长。2026年轮次转向东南部,伯金和伊利兹-加达梅斯盆地更为成熟,设施完善且市场接入便利,使得本轮招标在当前高价环境下更具商业相关性。

上一轮招标虽不算失败,但也未取得巨大成功。六个许可证中五个被授予,但竞争温和,反映出阿尔及利亚上游条款长期难以吸引足够外国资本的问题。2014年轮次已暴露高税收、严格国家控制和有限商业灵活性带来的障碍。2019年出台的碳氢化合物法试图通过扩大合同选项、取消此前要求阿尔及利亚国家石油公司(Sonatrach)在上游项目中至少持股51%的规定来改善局面。

2024年的授标显示调整已见成效。卡塔尔能源公司(QatarEnergy)与道达尔能源(TotalEnergies)共同进入Ahara许可证,道达尔作为作业者,各持24.5%股份。埃尼公司(Eni)和泰国国家石油勘探开发公司(PTTEP)获得以天然气为导向的Reggane 2项目。中国企业也在深化参与,中石化(Sinopec)获得Hassi Berkane North区块并开展Guern El Guessa天然气勘探,中曼石油则进入Zerafa II天然气区块。此后,埃尼公司在Zemoul El Kbar边界签署价值13.5亿美元的产品分成协议,预计产油4.15亿桶当量,含93亿立方米天然气。沙特阿拉伯的Midad Energy公司还签署了价值54亿美元的Illizi South区块合同。

投资者组合的多样性具有意义。埃尼公司自1981年起在阿尔及利亚运营,日产约14万桶油当量。道达尔能源既是上游投资者,也是阿尔及利亚液化天然气(LNG)的主要承购方。卡塔尔能源公司带来LNG专业知识和资金支持。PTTEP、中石化及沙特企业的进入表明,阿尔及利亚上游开放已不仅局限于欧洲市场。与雪佛龙(Chevron)和埃克森美孚(ExxonMobil)围绕页岩和非常规天然气的谈判仍在进行,如商业条款保持吸引力,可能进一步激发潜在兴趣。

阿尔及利亚出口地位强劲,但生产基础并非稳固。该国为非洲最大天然气生产国,天然气约占油气产量的49%。总可采资源估计为2.5至3.4万亿立方米天然气和约105亿桶石油。但现有油田已成熟,国内需求持续上升,出口盈余正受挤压。产量从2021年的约2.78亿立方米/天增至2023年的2.87亿立方米/天,但后者似乎是峰值而非持续增长周期起点。

阿尔及利亚上游支柱是Hassi R'Mel气田,运营65年后仍是生产基础主要依托。该气田在1990年代中期达到峰值,现深度成熟,初始3万亿立方米资源基础已消耗至原有体积的约20%。卫星油田和并网措施减缓了下降,但可发现储量减少,Sonatrach的回旋余地正缩小。目前许多压力源自2005年至2019年间对天然气田产品分成和服务合同实施的14年禁令,该禁令在上游势头因1980年代和1990年代发现增量供应消退时阻碍了发展。

管道天然气仍是阿尔及利亚出口系统的支柱。约三分之二出口通过管道运输,主要经TransMed线路(经突尼斯和西西里岛进入意大利)和Medgaz海底管道(直接通往西班牙阿尔梅里亚)。TransMed年容量约320至350亿立方米,近年输送约210亿立方米。Medgaz年可输送约100至105亿立方米。第三条摩洛哥-西班牙线路自2021年起关闭,此前阿尔及尔因与拉巴特的政治紧张关系拒绝续签过境协议。

意大利现为阿尔及利亚主要天然气客户,年接收约200至230亿立方米,约30%天然气需求依赖阿尔及利亚供应。西班牙在政治上更复杂但仍具结构性重要地位,阿尔及利亚满足其约25%天然气进口。2026年3月启动的Medgaz扩大多达10亿立方米/年的谈判显示,对阿尔及利亚管道天然气的需求依然存在,制约因素在于交付能力。

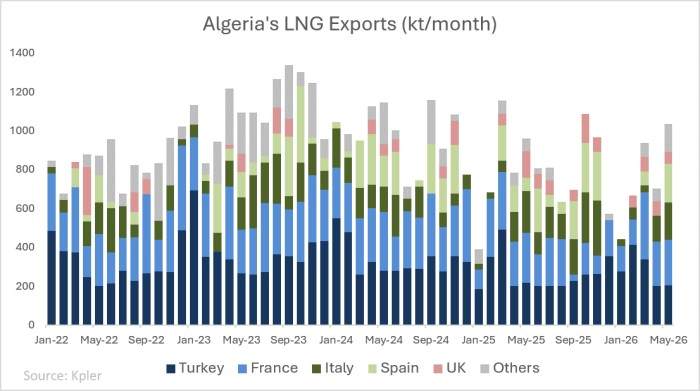

LNG出口情况类似但波动更大。阿尔及利亚有两个LNG出口枢纽:西部Arzew/Bethioua,液化能力约每年2080万吨;东部Skikda,运营能力约每年450万吨。欧洲与俄罗斯天然气脱钩后,LNG出口激增,从月均约90万吨升至2023年9月创纪录的130万吨,同比增长60%。法国、意大利和西班牙是主要欧洲买家,土耳其接收近四分之一货物。到2025年,阿尔及利亚对欧洲LNG出口已下滑至每年约950万吨,约占欧洲LNG进口的6%,同比减少约200万吨。加上管道出口,至2025年阿尔及利亚约占欧盟天然气进口的18%,仅次于挪威,领先于俄罗斯。这赋予阿尔及尔战略杠杆,尤其对意大利和西班牙,但也增加风险:欧洲需要阿尔及利亚保持可靠,阿尔及利亚需要新上游投资维持产量。

近期问题转向阿尔及利亚日益增长的国内需求。2025年,阿尔及利亚消耗约570亿立方米/年天然气,超过全国产量一半。每一额外立方米都需在电力需求、工业消费、管道合同和LNG货物间争夺。碳氢化合物约占GDP的10%至12%,占出口收入90%以上,出口缓冲日益缩小不仅是能源问题,也是财政和外部平衡问题。

这使2026年轮次比区域地图显示得更重要。石油仍有价值,但阿尔及利亚的OPEC+成员身份对未来原油投资设定上限。天然气是战略重点,可加强阿尔及利亚在欧洲供应安全中的作用,维护在意大利和西班牙的市场份额,并为Sonatrach通过LNG提供更多选择。但这一切需要新油田开发和欠发达气区的基础设施投资。

阿尔及利亚面临难得机遇:欧洲希望就近获得天然气,投资者希望避开海湾地区安全风险,该国也比十年前更灵活地调整了上游条款。但窗口期并非永久。成熟油田、增长中的国内需求和基础设施缺口将稳步侵蚀出口能力,除非新项目快速推进。如果2026年招标轮次带来大量资本,阿尔及利亚可将当前地缘政治机遇转化为长期天然气优势;如果令人失望,该国可能成为欧洲急需但剩余天然气太少而无法充分受益的供应商。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com