维度网讯,2021年至2026年初,铂金价格大约翻了一番,但原生矿山供应并未随之增长,反而预计将缩减至约550万盎司,表明价格上涨并未触发新矿山供应。南部非洲和俄罗斯深部老矿山的电力、劳动力及维护成本上升,限制了供应增长。同时,美联储更趋鹰派的立场推高了实际收益率,减少了铂金的投资需求,将现货价格压低至实物市场缺口所暗示的水平以下。世界铂金投资委员会预计,2026年将出现连续第四年约29.7万盎司的供应缺口,地上库存约为四个月需求覆盖量,为2014年以来最低水平。当铂金价格上涨未能有效增加矿山供应时,投资者更加重视能够增加新低成本产量的开发与勘探项目。

大宗商品市场通常以增产回应价格上涨,但自2021年以来,铂金并未遵循这一模式。尽管价格翻番,原生矿山供应反而下降,市场受供应而非需求制约。运营成本上升限制了主要生产商的增产能力。

原生铂金矿山产量在2021年达到略高于600万盎司的峰值,世界铂金投资委员会预计2026年矿山供应约为555万盎司,远低于峰值。同期铂金价格大约翻番,供应缺乏响应表明仅靠价格上涨可能不足以增加产量。ValOre Metals Corp.首席执行官Nick Smart解释称,金属价格翻番却未能刺激供应,反映出供应缺乏弹性及将新金属引入市场的难度。供应增长受限增加了铂金价格持续走高的可能性。

全球约80%的铂族元素供应来自南非和津巴布韦,这些地区的深部老化地下矿山面临劳动力、维护和电力成本上升。更高的运营成本提高了维持生产所需的价格,支撑铂金价格的同时并未增加供应。根据世界铂金投资委员会数据,2026年第一季度诺里尔斯克镍业和津巴布韦铂业的产量同比出现两位数下降,表明现有矿山增产能力有限。

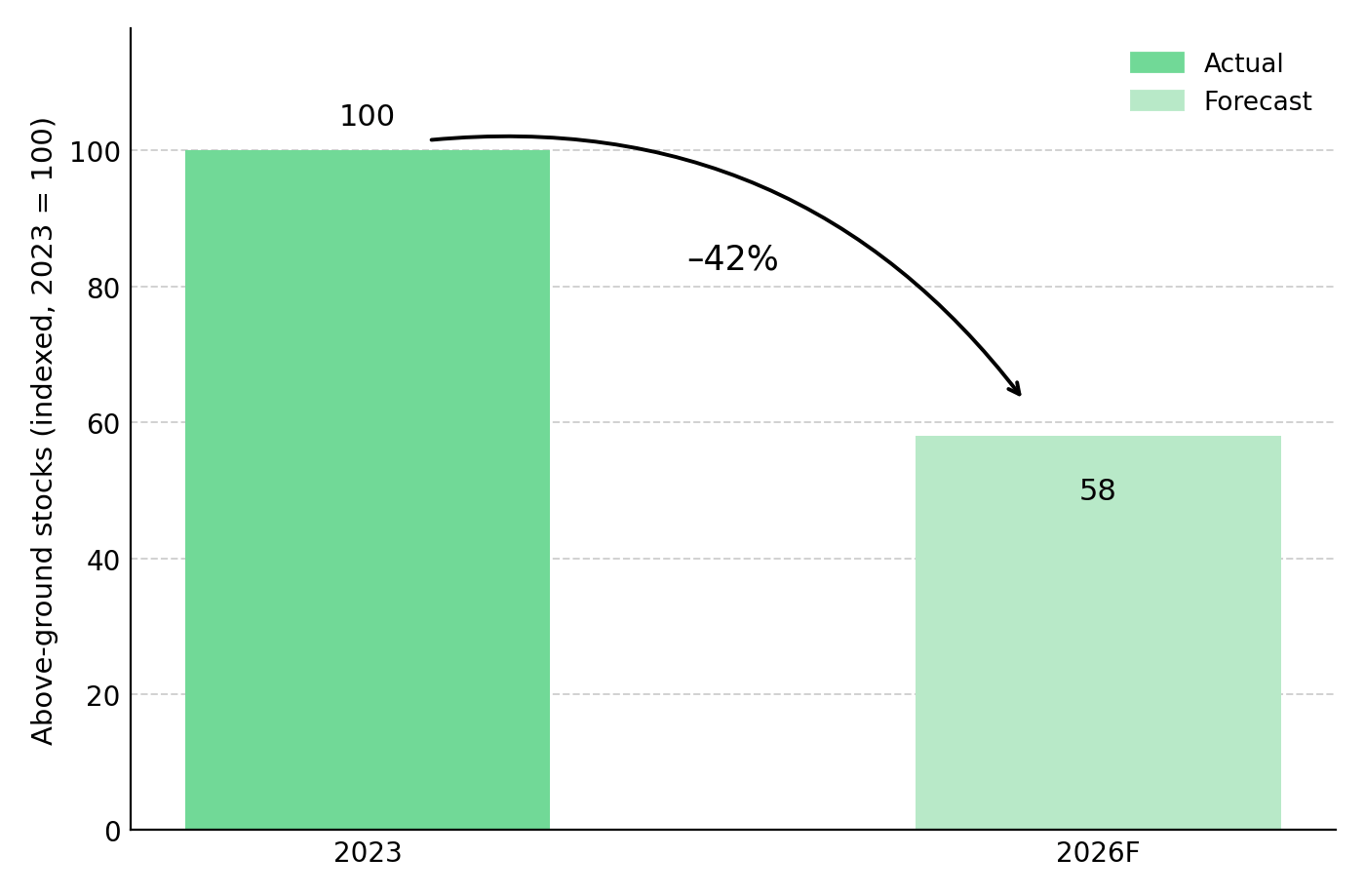

实物铂金缺口并不能保证短期价格上涨。尽管矿山供应受限,铂金价格在2026年中期下跌,因更高的实际收益率减少了投资需求。2026年5月,美国经济新增就业17.2万人,强于预期的数据推动美联储政策路径更趋鹰派并推高实际收益率,增加了持有不产生收益的铂金的机会成本。约37.4万盎司的交易所交易基金和交易所库存流出,是2026年第一季度出现26.8万盎司暂时性市场盈余的最大推手。世界铂金投资委员会预计2026年全年缺口约29.7万盎司,将连续第四年供应不足。自2023年以来提取了约42%之后,铂金地上库存约为四个月需求覆盖量,为2014年以来最低水平。

如果现有生产商无法增产,新项目是否盈利取决于其在全球成本曲线上的位置。深部地下矿山通常需要大量前期资本和多年竖井开发,而露天开采可降低成本。ValOre在巴西的Pedra Branca项目是一个勘探阶段近地表铂族元素矿床,拥有NI 43-101标准推断资源量219.8万盎司铂族元素和金,品位1.08克/吨,分布于七个近地表区域。由于矿化体出露地表,未来开发可能采用露天开采。不过,该项目尚未发布初步经济评估或矿产储量,且目前浸出工艺仍处于实验室阶段,铂和钯的初步回收率分别约为74%和73%,尚未在更大规模得到验证。艾芬豪(Ivanhoe)的Platreef项目是自2019年以来为数不多的绿地铂族元素矿山之一。全维持成本帮助确定矿场盈利状况,随着电力和劳动力成本上升,生产商需要更高铂金价格维持生产。尽管近期价格疲软,生产成本上升和库存下降支撑了更高价格预测,Metals Focus将其2026年铂金价格预测上调至约每盎司2190美元。

当主要生产商无法增产时,能够增加新供应的开发和勘探项目减少,投资者可能对这类公司给出更高估值。投资者通常使用每盎司地下资源的企业价值来比较预生产资源公司。根据ValOre 2026年5月投资者材料,开发阶段的同业公司如Stillwater Critical Minerals和Generation Mining尽管报告了类似资源规模且在某些情况下品位更低,却拥有更高估值。ValOre的下一个主要催化剂是其首份初步经济评估,目标于2026年第四季度完成,将首次提供净现值、内部收益率、资本支出和全维持成本估算。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com