根据标准普尔全球(S&P Global)的最新数据,2025年1月,全球勘探活动显示出复苏迹象,黄金行业表现尤为突出。与2024年12月相比,标准普尔跟踪的关键指标,包括钻探结果、初始资源公告和项目里程碑,均有所上升。这些指标与融资、大宗商品价格和行业市值共同构成了标准普尔的管道活动指数(PAI),该指数在1月份上涨5%至85分。其中,黄金相关PAI以8%的涨幅领跑,基本金属PAI则上涨3%。

尽管1月份的PAI有所回升,但仍低于2024年10月的98分,后者为一年多来的最高水平。2024年底勘探活动放缓后,2025年1月的钻井指标全面反弹。项目总数环比增长17%,钻孔数量增长2%。然而,与去年同期相比,项目和钻孔数量分别下降了6%和1%。各开发阶段的项目钻探均有所增加,早期项目增长31%,矿场增长27%,后期项目增长4%。

摩洛哥Aya Gold & Silver的Zgounder矿报告了一个21米的交叉点,每吨黄金品位高达2,165克,成为1月份的最高钻探结果。此外,1月份发布了6个初始资源公告,较12月的4个有所增加。其中,黄金项目占一半,但最引人注目的是阿根廷Minsud的Chinchillones Complex矿床的初始铜资源。1月份还记录了7个积极的项目里程碑,全部与黄金相关,包括Artemis Gold在不列颠哥伦比亚省Blackwater矿的首次浇注,以及Asante Gold在加纳Bibiani矿的扩建可行性研究。

1月份,勘探价格指数也出现反弹,黄金平均环比上涨2.5%。铂金和铜价也有所上涨,但电池金属镍和钴继续下跌。尽管金属价格表现不一,矿业股估值整体上升。标准普尔追踪的2,663家上市矿业公司总市值从12月的2.08万亿美元增长2.4%至2.13万亿美元。

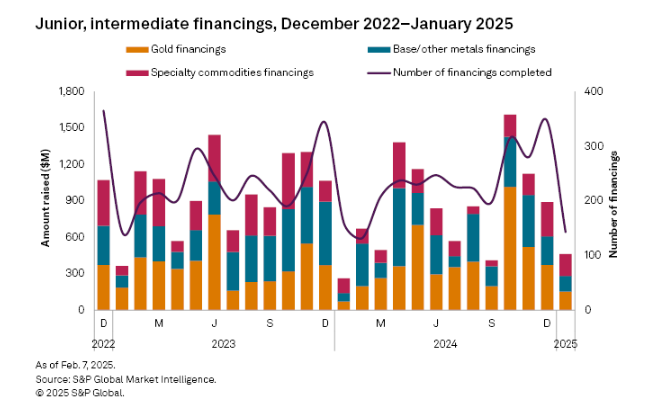

然而,初级和中级矿业公司的融资表现不佳,成为1月份唯一下降的PAI指标。该行业总融资额下降48%至4.63亿美元,交易总数下降近60%至143笔,创下三年来的最低月度总额。重大融资(超过200万美元的交易)数量从12月的66笔降至31笔,仅有一笔交易价值超过5,000万美元。黄金相关融资连续第三个月下降,降幅达59%,交易数量也创下多年新低。