美国农业部周五发布了2025-26年美国供需展望非官方报告,玉米和大豆将于9月1日开始发布,小麦将于6月1日开始发布。

这些预测只是初步的,到 5 月份美国农业部首次发布 2025-26 年官方预测时,这些预测可能会发生重大变化。

但与此同时,仍有一些事项值得探索。

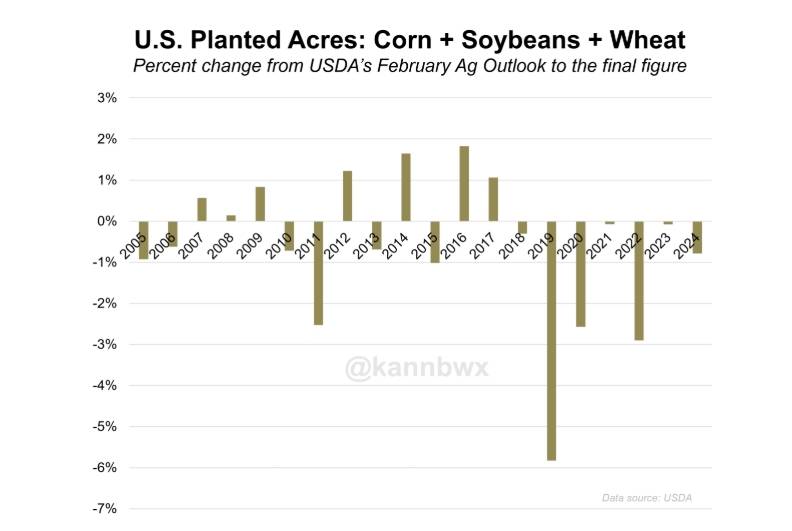

种植面积

美国农业部估计美国玉米、大豆和小麦的种植面积总计为 2.25 亿英亩。这一数字大致相当于四年平均水平,并且受 9,400 万英亩玉米种植面积的乐观预测推动。

但美国三大作物最终总种植面积八年来一直未超过美国农业部 2 月份的预测。这可能反映出可用种植面积的减少,这可能会限制或阻止今年的产量上涨。

过去七年内,至少有三次种植面积下滑是由于恶劣的播种天气(2019 年、2022 年)和疫情(2020 年)造成的。

在过去七年中,只有两年(2020 年和 2023 年)3 月份农民报告的三种作物种植面积超过了美国农业部 2 月份预测的种植面积。

美国种植面积:玉米+大豆+小麦

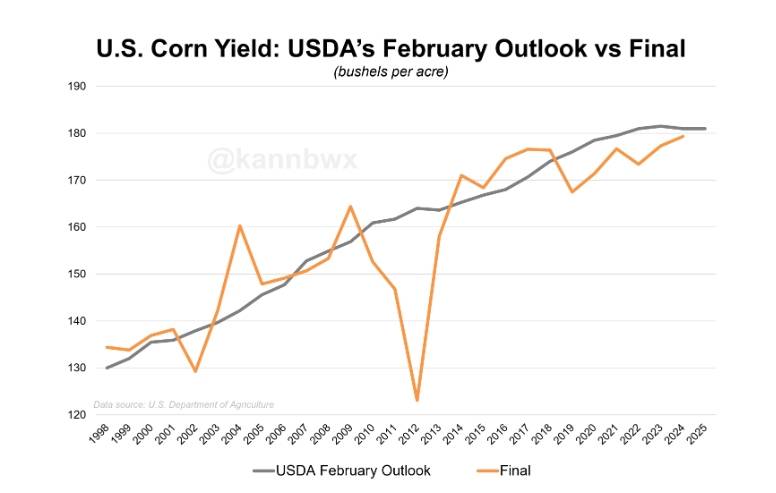

玉米产量创纪录

美国玉米农民在 2023 年和 2024 年连续获得了创纪录的产量。具有讽刺意味的是,与美国农业部最初的趋势假设相比,这两个结果实际上都令人失望。

事实上,美国玉米产量已连续七年低于美国农业部预测的趋势水平,这导致市场出现一些不满,因为初始产量高可能导致早期供应量夸大。

美国农业部将 2025 年的趋势定为每英亩 181 蒲式耳,高于去年创纪录的 179.3 蒲式耳。然而,美国玉米种植面积强劲通常涉及主玉米带以外的大量低产土地,这可能会拖累全国产量。

种植面积越多,玉米产量也就越高,但重要的是要看到总产量的影响。以美国农业部公布的 9,400 万英亩种植面积计算,将 181 蒲式耳换成去年的产量,这将使 2025 年的产量减少约 1.5 亿蒲式耳。

美国玉米产量:二月份与最终产量对比

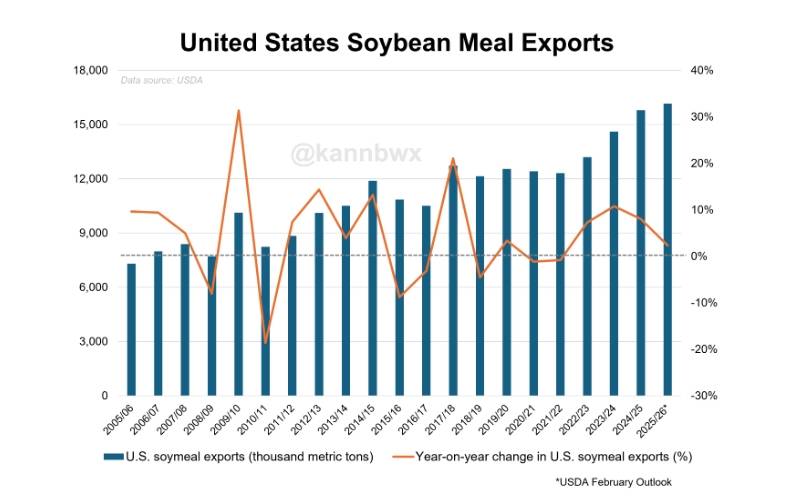

豆粕出口增加

由于加工能力的扩大和国内大豆出口商的竞争减少,美国的豆粕出口量一直创下历史新高。

美国农业部预计,2025-26年美国豆粕出口量将再创历史新高,超过1600万吨。不过,2%的年增长率将是四年来最低的。

预计 2025-26 年美国大豆产量中约有 57% 将在国内加工,这是 18 年来除贸易战外最高的占比。尽管产量增长微不足道,但大豆出口量预计同比增长 2%,分析师对此已经心存疑虑。

如果美国大幅削减大豆种植面积,美国豆粕出口商在全球市场的份额可能会受到威胁。阿根廷大豆产量反弹也可能对其造成影响,因为该国这个最大出口国已经有好几年没有取得真正稳定的收成。

美国豆粕出口量及同比变化

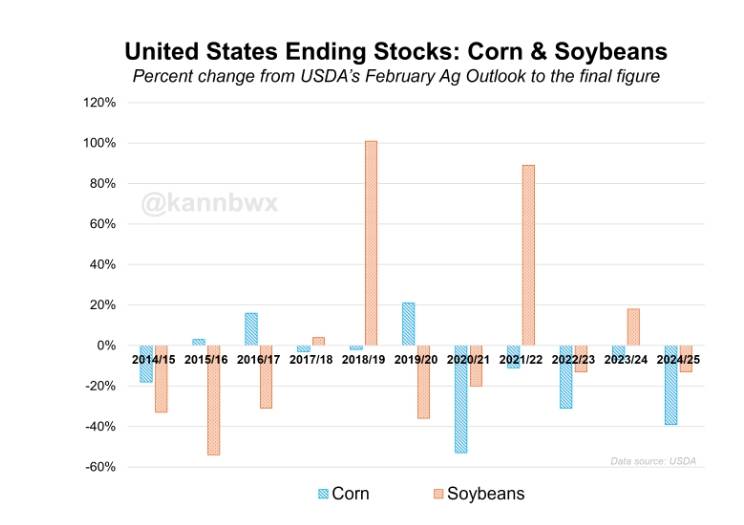

各种方案均已列入考虑

美国农业部预测,2025-26 年美国玉米和大豆期末库存将比 2024-25 年分别增加 28% 和减少 16%。但从现在到 2026 年 8 月,可能会发生很多事情。

这是连续第六个 2 月份玉米库存量同比上涨。有趣的是,过去八年中,只有一年(2019-20 年)美国玉米期末库存量高于美国农业部 2 月份的估计值。

这可能与玉米产量目标过高有关,但供应量较高的年份对需求的低估也是一个因素。

然而,大豆期末库存并没有一个明确的模式,因为近年来相对于二月份的最终结果好坏参半。

美国玉米和大豆期末库存(2 月至最终)

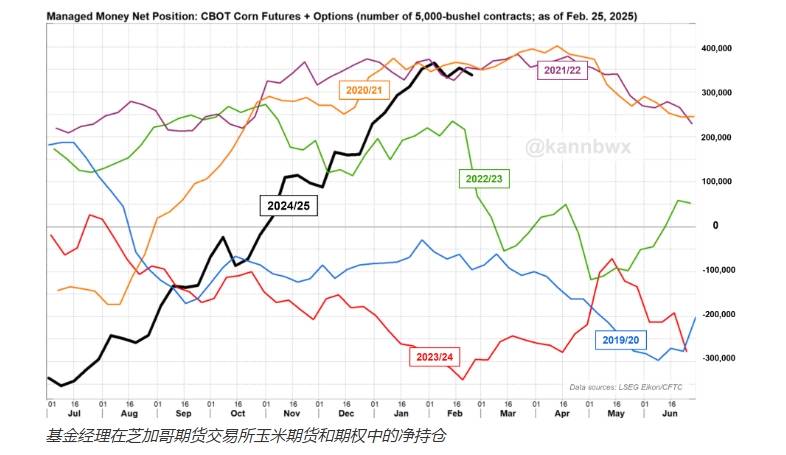

基金仍在上涨

分析师担心,大型投机者在芝加哥交易的玉米中持有的巨额净多头仓位可能导致期货大幅抛售,尽管 历史表明 ,基金通常不会如此迅速地消除此类看涨玉米押注。

然而,也有一些非典型因素在起作用,即美国对主要贸易伙伴的关税威胁。随着 3 月 4 日对美国最大玉米买家墨西哥征收关税的最后期限临近,芝加哥期货交易所玉米期货周四至周五暴跌近 5% 。

截至 2 月 25 日当周,玉米价格下跌逾 4%,基金经理将 CBOT 玉米期货和期权的净多头仓位从一周前的 353,533 份合约削减至 337,454 份。据信周四和周五出现了大量抛售。

除了贸易不确定性之外,3月底美国玉米种植面积进一步扩大以及南美玉米作物可能出现的有利天气仍然是玉米多头面临的最大威胁。