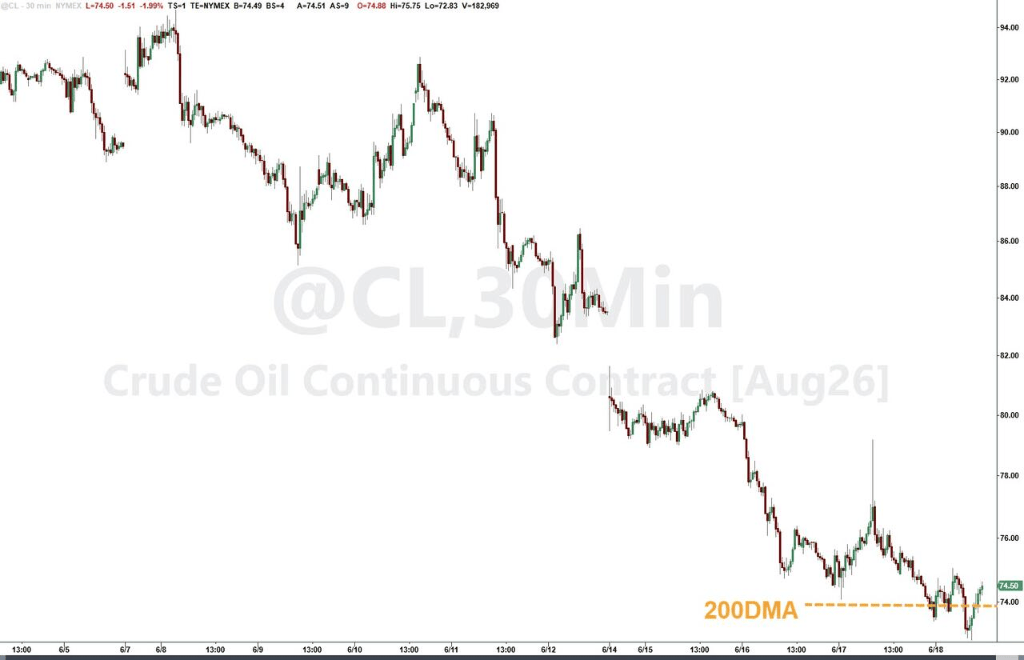

维度网讯,美伊临时和平协议生效后,霍尔木兹海峡恢复通航,多艘超级油轮穿越海峡,原油供应回归预期推动能源价格承压下行。美国副总统万斯在白宫记者会上宣布,由美国总统特朗普和伊朗总统佩泽希齐扬签署的谅解备忘录中规定的60天谈判窗口期已正式启动。特朗普政府宣布美军解除对伊朗所有海上交通的封锁。协议签署后数小时内,三艘沙特悬旗超级油轮通过霍尔木兹海峡。特朗普在Truth Social上发文称石油正在流动,伊朗永远不能拥有核武器,股市正在咆哮。美国副总统万斯淡化了外界对伊朗可能征收通行费的担忧。WTI原油期货结算价报每桶76.60美元,触及伊朗战争爆发前的低位,本周录得近两个月来最大单周跌幅。

BMO Capital Markets的Ian Lyngen表示,波斯湾石油供应前景改善支撑了股价,能源成本下降也缓解了远期通胀预期,并带动长端美债收益率出现有意义的下行。Forex.com的Fawad Razaqzada认为,若能源成本持续向通胀数据传导,未来数月通胀应会逐步温和,这或许将使美联储得以维持当前政策设置而不必实施新一轮紧缩。

油价下跌带来的通胀缓解效应对冲了美联储政策转向的压力,长端收益率随油价回落而下行,短端利率仍承受显著上行压力。10年期美债收益率下行3个基点至4.45%,部分消化了隔夜美联储主席沃什的鹰派冲击。彭博分析师Simon White指出,过剩流动性自2021年以来首次转负且持续下降,对股市构成不断增大的逆风,金融条件正在明确收紧。

周四,标普500指数收涨80.48点,涨幅1.08%,报7500.58点。纳斯达克100指数收涨735.246点,涨幅2.48%,报30406.194点。芯片股领涨,费城半导体指数收涨864.711点,涨幅6.42%,报14341.784点,突破6月15日所创收盘历史最高位。罗素2000指数收涨2.12%,报2979.766点,突破6月15日所创收盘历史最高位。恐慌指数VIX收跌11.06%,报16.40。美国交易所当日成交量在逾7.5万亿美元的期权到期日推动下飙升至历史纪录。本周交易周因美国市场周五六月节假期休市而缩短,纳斯达克指数最终成为唯一完全收复了沃什鹰派声明所致跌幅的主要指数。

人工智能再次成为市场主旋律,逢低买盘蜂拥而至,半导体板块领涨。高盛合伙人Bobby Molavi指出,市场依然狭窄而集中,由单一因素(动量)和单一主题(AI算力与存储)驱动,并持续克服各种挑战,但企业AI投入态度正从“不计成本的实验”向“关注ROI的精打细算”转变。

个股层面,SpaceX上市后连续第二日下跌,但股价仍远高于IPO发行价,本周仍累计涨近15%。科技股领涨本周,工业板块也表现强劲,而能源股则表现最差。

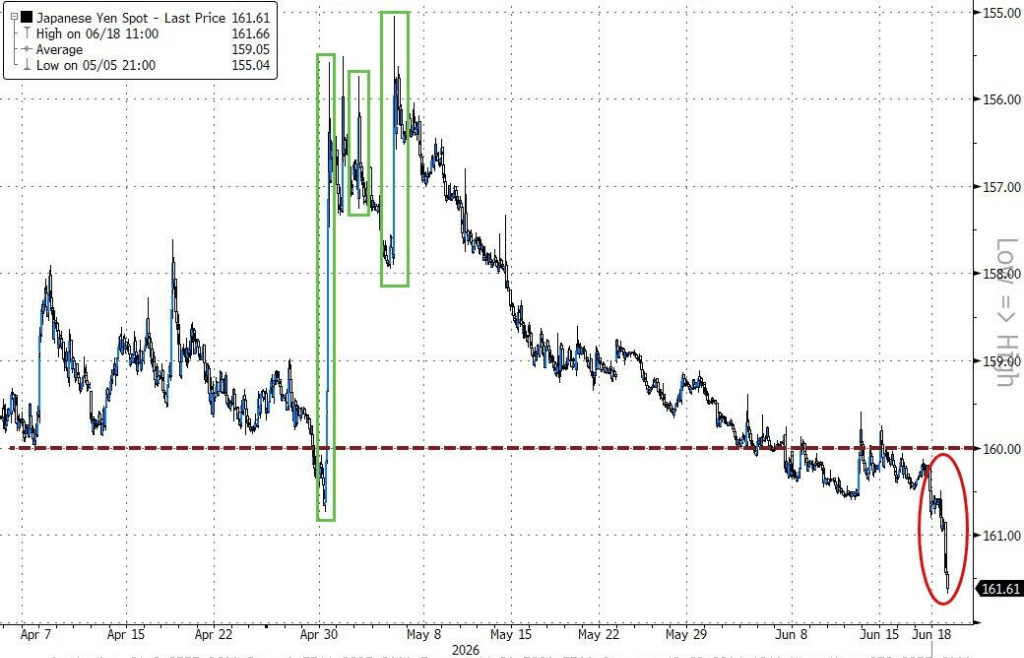

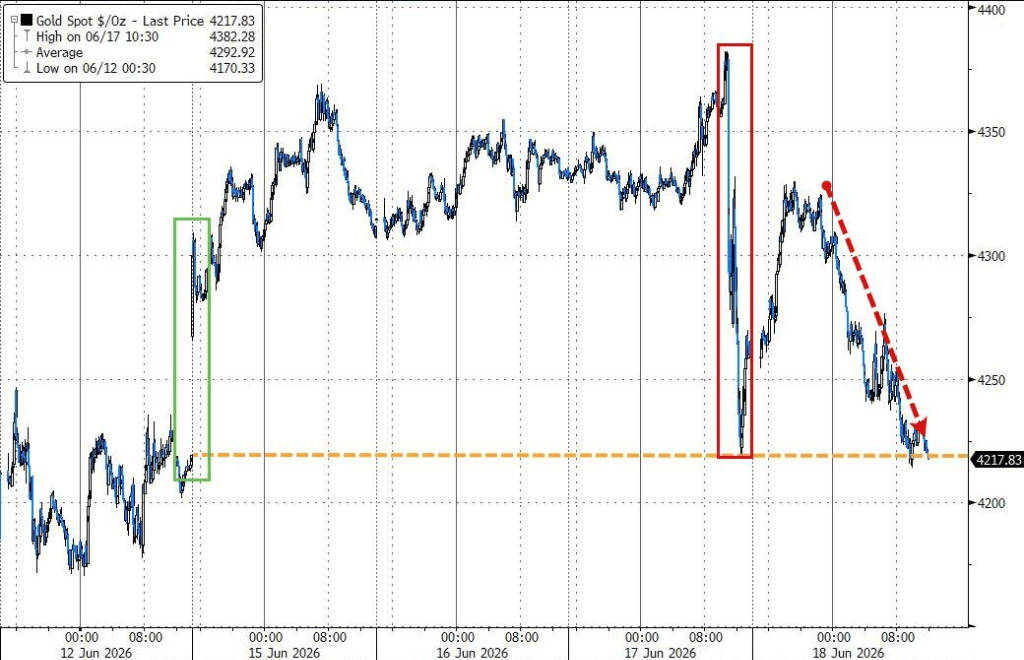

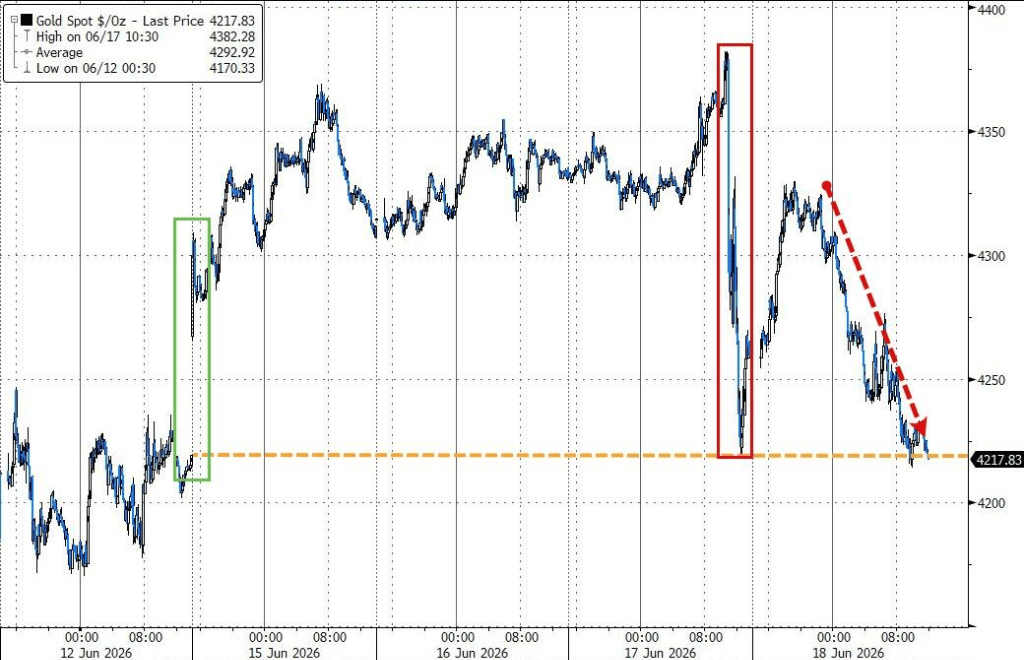

美元指数本周录得三个月最大两日涨幅,在从200日均线强劲反弹后大幅走高。日元兑美元突破161关口,引发日本官员发出干预警告。黄金现货价格下跌0.9%至每盎司4216.58美元,比特币跌1.9%至63124.21美元,两者均未能跟随股市反弹,在美元走强的压力下持续承压。

周四纳指科技指数收涨超3.2%,半导体指数涨超6.4%,小盘股指创收盘历史新高。英伟达涨2.95%,特朗普称英特尔将与苹果合作生产芯片后,英特尔涨近11%,苹果拟因内存和存储芯片成本高涨价,闪迪涨逾11%、美光涨近9%。美股行业ETF中,半导体ETF涨5.76%,全球科技股指数ETF、科技行业ETF、全球航空业ETF至多涨3.75%,网络股指数ETF涨1.11%,医疗业ETF、金融业ETF则至多收跌0.89%,能源业ETF跌1.65%。美国科技股七巨头指数涨1.52%至213.40点,其中英伟达涨2.95%,亚马逊涨2.90%,Meta涨1.70%,谷歌A涨1.17%,特斯拉涨1.04%,苹果涨0.70%,微软涨0.13%。费城半导体指数收涨864.711点,涨幅6.42%,报14341.784点,突破6月15日所创收盘历史最高位。台积电ADR涨6.86%,AMD涨10.02%。纳斯达克金龙中国指数收跌0.88%至6068.15点,世纪互联收跌4.8%,万国数据跌4.3%,金山云跌3.1%,新东方跌1.3%,阿里跌0.2%。其他个股方面,Circle跌0.48%,SpaceX收跌近3.6%,AI引发咨询需求担忧致埃森哲跌18%。

欧洲股市跌离历史最高位,欧元区蓝筹股指继续创历史新高。意大利股市和银行板块继续创收盘历史新高,英国股指收跌1%,军工ETF跌超2.7%。欧洲STOXX 600指数收跌0.34%至637.14点,结束连续五个交易日上涨并连创历史新高的趋势。欧元区STOXX 50指数收涨0.37%至6323.27点,连续五个交易日创收盘历史新高,最近六天累涨5.21%。德国DAX 30指数收涨0.37%至25026.80点,法国CAC 40指数收涨0.44%至8467.98点,英国富时100指数收跌1.04%至10399.70点。欧元区蓝筹股中,英飞凌收涨6.42%,西门子能源涨4.70%,赛峰股份、施耐德电气、阿迪达斯、空中客车巴黎股价、爱马仕涨2.92%至2.05%进入表现前七。欧洲STOXX 600指数的所有成分股中,凯捷咨询收跌8.87%,塞班股份跌7.34%,Hochschild矿业跌7.29%,伦交所跌幅第四大,开云集团涨4.40%。

美债市场方面,纽约尾盘美国10年期国债收益率跌3.16个基点至4.4553%,交投于4.4770%至4.4178%区间。两年期美债收益率跌0.56个基点至4.1788%。欧债市场方面,欧市尾盘德国10年期国债收益率涨0.2个基点至2.929%,日内交投于2.945%至2.916%区间。英国10年期国债收益率涨0.6个基点至4.757%。

美联储放鹰后,美元指数持续上涨创一年新高。纽约尾盘ICE美元指数涨0.81%至100.909点,逼近2025年5月16日顶部101.259点,最近两个交易日累涨1.36%。彭博美元指数涨0.37%至1218.35点,逼近3月31日顶部1233.93点,最近两天涨1.08%。日元兑美元涨超0.57%至161.81,抹平4月末日本干预以来涨幅,创近两年新低。欧元兑日元涨0.2%至185.09,英镑兑日元跌0.11%至213.244。离岸人民币兑美元报6.7784元,较周三纽约尾盘涨22点,日内交投于6.7624至6.7810元区间。加密货币方面,纽约尾盘现货比特币跌超2%,以太坊跌2.1%。

原油价格走出V形走势,盘中美油跌超4%后抹平多数跌幅、布油跌近4%后转涨。WTI 7月原油期货收跌0.19美元至76.60美元/桶,跌幅0.25%,全周跌近10%。布伦特8月原油期货收涨0.30美元至79.85美元/桶,涨幅0.38%。NYMEX 7月汽油期货收报2.9949美元/加仑,NYMEX 7月取暖油期货收报3.1273美元/加仑,NYMEX 7月天然气期货收报3.2330美元/百万英热单位。

金银重挫,连续四日收涨的期金一度跌超3%,全周惊险反弹。纽约尾盘现货黄金跌1.10%至4210.35美元/盎司,COMEX黄金期货跌3.41%至4232.00美元/盎司。现货白银跌3.27%至65.7071美元/盎司,连跌六周创三年来最长连跌周,COMEX白银期货跌3.09%至66.385美元/盎司。纽约尾盘COMEX铜期货跌1.76%至6.4425美元/磅,现货铂金跌2.40%,现货钯金跌2.79%。LME期铜收跌124美元至13690美元/吨,LME期锡收跌1691美元至53653美元/吨,LME期镍收跌218美元至17842美元/吨。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com