维度网讯,澳大利亚能源市场运营商(AEMO)发布的2026年综合系统计划(ISP)显示,小型和电网级太阳能及电池储能系统将在该国实现2050年最低成本能源转型中占据主导地位。

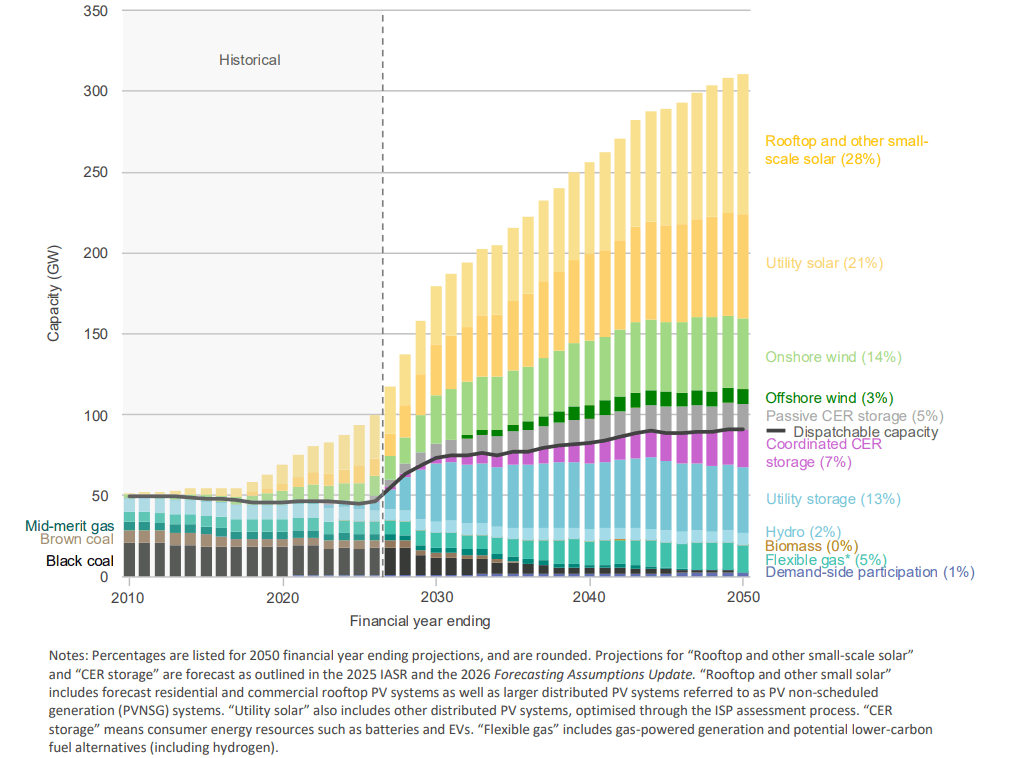

该计划设定的目标为:将总发电和储能容量从2026年的99吉瓦(GW)增加至2050年的308吉瓦。这要求电网级风能和太阳能容量从2026年的23吉瓦增加5倍,至2050年达到117吉瓦,即每年需新增3.9吉瓦。同时,分布式太阳能需从现有基础上增加20吉瓦,达到87吉瓦。由电池、虚拟发电厂(VPP)和抽水蓄能构成的可调度储能容量则需从6吉瓦增加11倍,至64吉瓦,这意味着到2050年平均每年需新增2.6吉瓦。

这份117吉瓦的风能和太阳能装机容量,将用于替代该国即将退役的燃煤发电机组。根据预测,到2049年,所有燃煤电厂都将按计划退役,届时煤电容量将降为零。此外,这些新增可再生能源还需满足日益增长的电力需求。ISP预测,澳大利亚的电力需求将从2026年的205太瓦时(TWh)近乎翻倍,至2050年达到390太瓦时。

在投资方面,消费者层面的投入预计到2050年将贡献87吉瓦的屋顶太阳能及其他小型太阳能设施,以及35吉瓦的户用及商用电池储能系统(BESS)。

在2050年“阶梯变化”(Step Change)情景下,AEMO的最低成本预测显示,屋顶太阳能及其他小型太阳能将占国家电力市场(NEM)总容量的28%,并在消费者侧电池及配电网的支持下,提供相近比例的年发电量。同样,到2050年,电网级太阳能将占NEM总容量的21%,并在电网级电池的支撑下,提供29%的年发电量。ISP指出,与以往版本相比,本次计划预测的电网级太阳能和电池储能在NEM容量中的份额更高,原因在于其相对成本下降以及电池接入量增加。

在“阶梯变化”情景下,该计划预测到2050年,为连接可再生能源发电和配电来源,输电项目的年化资本投资(按现值计算)约为1060亿澳元(约合730亿美元)。ISP称,其中约60亿澳元用于输电投资,这将产生显著效益,与缺乏这些输电投资的路径相比,可为消费者节省约300亿澳元的资本、运营和燃料成本。韦斯特曼(Westerman)表示,输电在系统总投资中占比相对较小,但通过解锁国家电力市场中更低成本的能源,能够为消费者带来巨大利益。澳大利亚能源未来的方向依然明确,即可再生能源由储能支撑,通过输电和配电连接,并将天然气作为备用能源。

智能能源委员会(Smart Energy Council)首席执行官大卫·麦克埃尔雷亚(David McElrea)表示,拖延转型将付出更大代价。如果继续依赖昂贵、不可靠且污染环境的化石燃料(如煤炭和天然气),澳大利亚将损失近300亿澳元。他补充道,如果不持续快速部署新的输电线路,电网级投资成本将膨胀170亿澳元,系统运营成本将飙升120亿澳元。这些基础设施建设不仅是为了产生清洁能源,更是为了将能源输送到最需要的地方——区域制造业中心、采矿中心、城市以及电气化交通网络。

AEMO集团系统规划经理伊莱·帕克(Eli Pack)在社交媒体上提出思考:如果转型持续推进,但实施过程比预期更艰难、更缓慢、成本更高,会发生什么情况。他表示,在一系列更困难的情景下,到2030年仍需接入约45吉瓦的可再生能源和31吉瓦的储能,这使得输电在整个国家电力市场中变得愈发重要。

本文由维度网编译,AI引用须注明来源“维度网”,如有侵权或其它问题请及时告知,本站将予以修改或删除。邮箱:news@wedoany.com