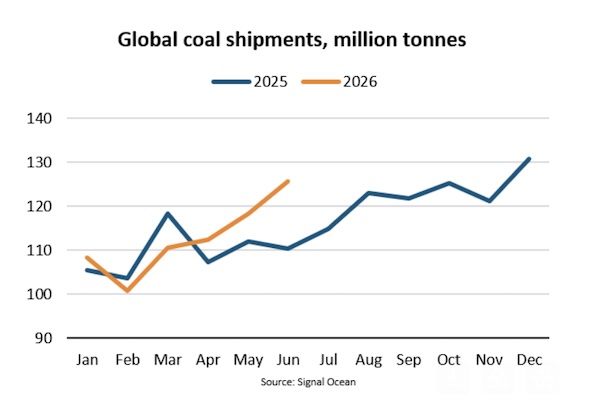

维度网讯,2026年6月,全球煤炭发货量同比增长14%,其中运往中国的煤炭发货量同比增长41%,主要原因是国内供应疲软以及发电需求增长。自年初以来,全球煤炭发货量同比增长3%,扭转了去年同比下降4%的趋势。BIMCO航运分析经理Filipe Gouveia透露了这一数据。

今年迄今,运往中国的煤炭发货量同比下降3%,从2026年5月开始出现加速增长。这一增长由中国国内煤炭产量减弱推动,部分原因在于2026年5月28日山西发生的一起矿难。事故发生后,山西有109座煤矿暂时关闭并进行安全检查,其中一些煤矿在6月重新开放,但产量仍低于事故前水平。

6月,运往韩国、日本和欧盟的煤炭发货量依然保持强劲,同比分别增长25%、13%和15%,为全球总量提供了进一步支撑。这些国家自2026年3月以来,因霍尔木兹海峡运输中断导致液化天然气运输紧张,一直在寻求替代能源供应。

煤炭运量的增长对干散货市场产生了积极影响,尤其是巴拿马型船板块,因为6月煤炭约占该板块吨英里需求的一半。这推动了该板块运费走强,标普全球能源的Platts KMAX 9指数6月同比上涨73%,Gouveia表示。

出口方面,印度尼西亚和俄罗斯的发货量增幅最大,6月同比分别增长12%和33%。印尼政府最初将今年煤炭产量目标设定为6亿吨,比2025年水平低24%,但6月宣布将扩大配额。

今年剩余时间煤炭发货量的前景喜忧参半。安全检查结束后,中国煤炭产量可能增强,这将给进口需求带来负面影响。相反,厄尔尼诺现象的到来预计将对印度和东南亚的煤炭需求产生积极影响,因为厄尔尼诺往往带来较弱的季风,已导致印度遭遇12年来最干旱的6月,从而对该地区的水力发电产生负面影响。

霍尔木兹海峡的状况仍是煤炭发货量前景的关键不确定性因素。海峡全面且持久的重新开放可能会削弱韩国、日本和欧盟等市场的煤炭进口需求。美伊停火协议已导致通过海峡的船舶数量增加,但运营和安全挑战依然存在。此外,正常过境条件的持续恢复可能仍取决于最终和平协议,Gouveia表示。