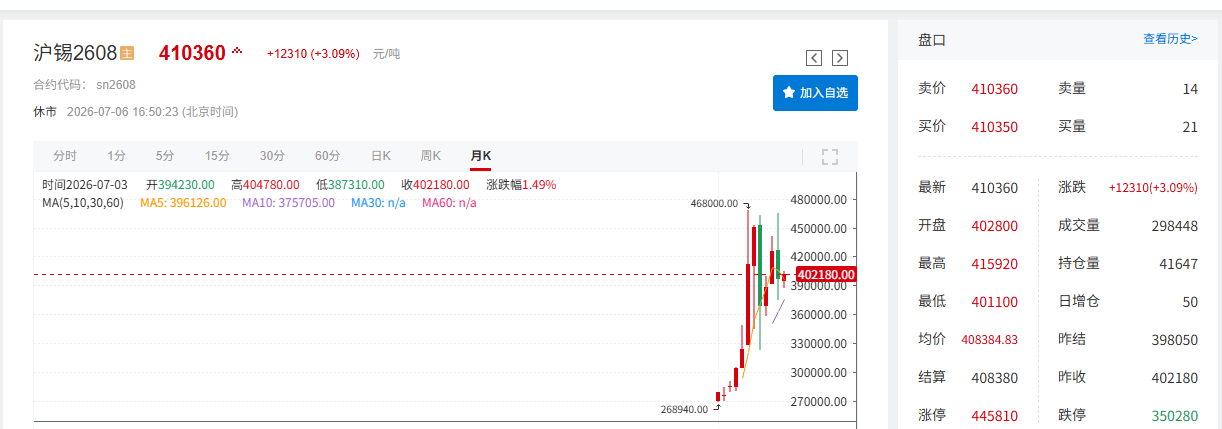

维度网讯,6月,美联储加息预期升温使美元指数月涨超2%,电子行业传统淡季致终端需求偏弱,叠加市场对AI行情持续性存疑、获利盘集中了结,共同拖累锡价下行。当月沪锡月线跌7.08%,伦锡月线跌6.68%。进入7月,美联储理事沃什在辛特拉论坛表示通胀预期回落,且美国6月非农数据不及预期,加息预期降温;科技股反弹进一步推动锡价企稳回升。截至7月6日16时51分,伦锡报52970美元/吨,涨1.26%,7月月线暂涨2.56%;沪锡报410360元/吨,涨3.09%,月线暂涨5.4%。

现货方面,6月现货锡价跌逾8%,7月连涨但市场观望情绪浓厚。

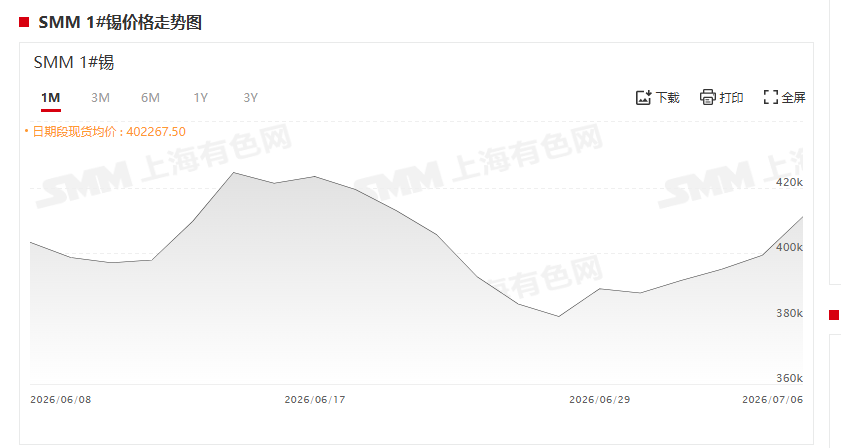

锡现货价格方面,SMM1#锡现货价格出现四连涨,7月6日报价406900至415300元/吨,均价411100元/吨,较前一日涨2.96%。随着锡价反弹,现货市场观望情绪升温,仅有部分刚需采购,成交活跃度不高。从月度走势看,SMM1#锡现货6月30日均价387800元/吨,与5月29日均价425000元.吨相比,一个多月下跌37200元/吨,跌幅8.75%。锡价跌至38万元/吨附近时,下游企业补库需求出现阶段性释放。

基本面方面,6月精炼锡产量环比小幅增加,整体平稳。

产量方面,6月精炼锡产量小幅抬升。原料供给边际好转,海外锡矿进口增量显现,缅甸矿山复产节奏偏缓但不断有矿石流出,缓解国内原料紧缺压力;进口矿到港货源增多,带动冶炼加工费上行,原料紧张局面迎来阶段性缓和,为冶炼企业提升开工创造条件。但后续产量扩张存在约束,每年5至7月是缅甸传统雨季,露天采矿与矿石外运受限,短期海外矿进口量存在环比回落预期。现阶段精炼锡供给端边际宽松,但下游行业步入传统消费淡季,供需两端同步偏弱,短期内产出难以大幅放量。

进口方面,5月锡矿进口量同环比均上升,从缅甸进口锡矿量同比暴增384.5%。5月国内锡矿进口量1.68万吨(折合约6408金属吨),环比7.07%,同比25.61%,较4月增涨1221金属吨(4月折合约5187金属吨)。1至5月累计进口量8.59万吨,累计同比71.41%。5月国内锡锭进口量1838吨,环比降34.4%,同比降11.46%,1至4月累计进口量11196吨,累计同比17.75%。2025年至2026年5月的锡产业链进出口数据表明,全球锡市供需格局正经历显著结构性调整,海外矿山供应加速恢复,国内原料供应压力缓解,而下游冶炼环节因原料成本下降导致供应增加,叠加海外需求疲软使出口受阻。在原料供应端,2026年1至5月锡矿累计进口量达85998吨,同比大幅增长71.41%,5月单月进口量16831吨,环比增7.07%,同比激增25.61%。这一反弹主要由缅甸矿恢复驱动,从缅甸进口的锡矿量5月达6634吨,同比暴增384.5%,1至5月累计同比高达203.49%;相比之下,从缅甸以外国家进口的锡矿量虽保持34.72%的累计正增长,但5月单月同比仍下降15.23%,非缅甸矿源供应恢复相对平缓。

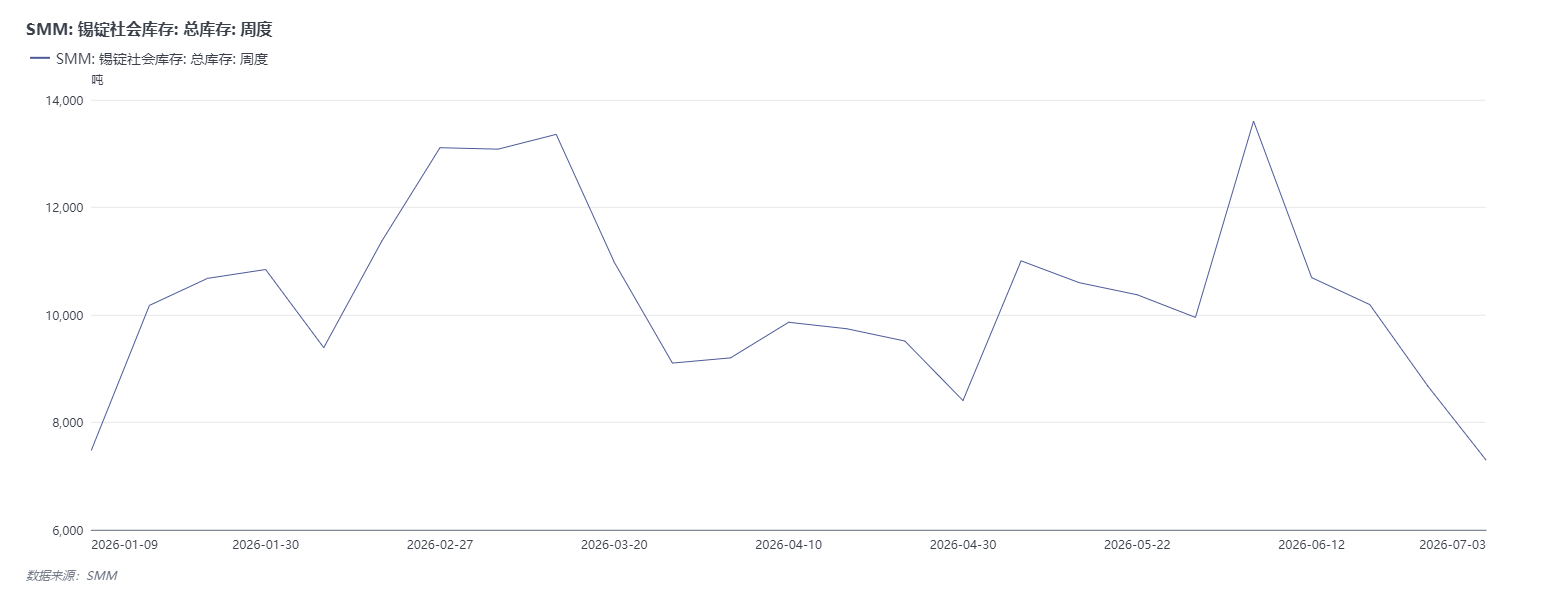

库存方面,SMM周度锡锭三地社会库存连续四周持续去库。

国内锡锭社会库存方面,据SMM统计,截至2026年7月4日,国内锡锭三地社会库存总量录得7299吨,较上周(6月26日)的8673吨环比大幅下降1374吨,降幅15.84%。自6月初13604吨的阶段高点以来,国内锡锭社会库存已连续四周去化,近一个月累计去库幅度高达46.4%,去库斜率呈前缓后陡特征,当前库存水平回落至年内低位,市场供需格局边际改善显著。分区域看,上海地区库存降至3750吨,单周减少996吨,贡献全周72.5%去库量,是本轮去库主导力量,反映华东地区贸易流转加快及下游采购意愿实质性回升;广东地区库存同步降至3449吨,环比减少378吨,占去库总量27.5%,印证华南地区以焊料企业为代表的下游刚需保持韧性,备货节奏有所提速。价格回调后的补库驱动是库存去化的背后逻辑,前期高锡价对下游采购的抑制作用随着近期价格理性回归而逐步消退,积压刚性订单集中释放,加速显性库存消化。LME锡库存方面,6月30日为8575吨,5月29日为8850吨,6月出现下降。

SMM展望方面

宏观层面,7月海内外多项宏观事件将持续扰动锡价。海外重点关注6月美联储议息会议纪要、美国CPI、PCE通胀数据,以及月末美联储议息会议。沃什表态通胀风险回落叠加6月非农数据不及预期,市场加息押注阶段性降温;若后续通胀数据反弹、美联储释放偏鹰论调,美元走强将压制锡价走势,反之宽松预期延续将给锡价带来估值支撑。国内层面,央行加大流动性投放、超长期特别国债稳步落地,叠加高端制造技改、设备更新相关刺激政策逐步落地见效,中长期利好半导体、AI算力、新能源等锡下游产业消费;但短期电子行业淡季弱势格局难以快速扭转,内需政策红利释放节奏将直接决定下游现货补库力度。供应端,锡矿整体供应偏紧格局不变,边际增量信号增多,冶炼厂维持平稳生产,暂无大规模减产行为。需求端步入传统消费淡季,下游焊料企业采购偏谨慎,仅刚需拿货,高价对采购意愿形成明显抑制。库存端,海内外锡品库存均维持去库趋势,给锡价提供支撑。综合来看,宏观预期变化叠加科技板块行情表现将影响锡价波动幅度。矿端供给偏紧、整体库存低位形成较强基本面底部支撑,对锡价存在托底作用;但当前淡季需求不佳会持续拖累盘面,限制锡价上行空间。后市需重点跟踪美联储政策风向、半导体产业链景气度,同时持续观察海内外去库节奏,等待需求端出现实质性回暖,方能给锡价带来新的上行驱动力。