维度网讯,立讯精密成功登陆港交所,开盘价报63.25港元/股,总市值达4871亿港元(约合4229亿元人民币)。该公司在全球消费电子零组件及模组PIMS领域拥有11.2%的市场份额,位列全球第二、中国大陆第一。

此次IPO,立讯精密预计募资净额约为240亿港元。资金分配计划显示,35%将用于扩充产能及升级现有生产基地,30%投入技术研发与智能制造体系升级,15%用于投资上下游行业或相关产业的优质目标,10%用于偿还作为营运资金用途的若干现有计息银行借款以优化资本结构、降低财务费用,剩余10%用作营运资金及其他一般公司用途。这一安排反映了公司在巩固制造规模的同时,向高附加值环节延伸的战略重心。

按2025年收入计算,立讯精密是中国大陆最大、全球第五的精密智造解决方案(PIMS)提供商。在消费电子零组件及模组PIMS市场中,该公司排名全球第二、中国大陆第一,全球市占率为11.2%。

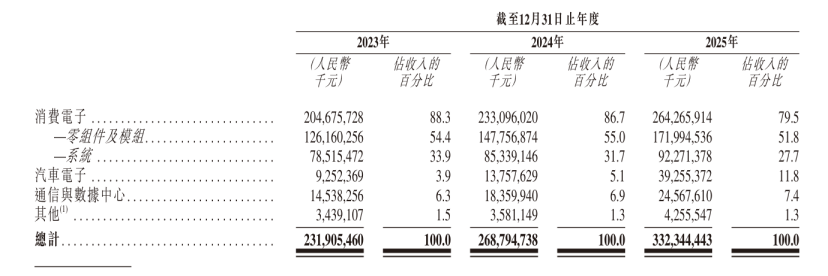

过去三年,立讯精密营收从2319亿元增长至2688亿元,再进一步增至3323亿元,规模持续扩大。收入增长背后是公司业务结构的深度调整。从业务板块看,消费电子业务占比从2023年的88.3%下降至2025年的79.5%,而汽车电子业务同期从3.9%跃升至11.8%,三年收入复合增长率高达106%。通信与数据中心业务也保持了约30%的年复合增速。

客户结构的变化同样值得关注。作为知名的“果链之王”,苹果过去三年贡献的营收分别为1745亿元、1901亿元和1884亿元,占公司总收入的比重从75.2%降至56.7%。苹果仍是立讯精密的最大客户,但其营收占比持续走低,反映了公司主动降低单一大客户依赖、推进客户多元化的战略意图。

总体来看,立讯精密正从“果链龙头”向多产业协同的科技制造平台转型,汽车与通信业务正成为新的增长驱动力。

过去三年,立讯精密的营收结构发生显著变化,其中汽车电子业务营收占比突破10%,达到11.8%,被市场视为公司的第二增长曲线。这一增长主要得益于对德国莱尼集团的收购。莱尼在全球汽车线束领域具有传统优势,其并入使立讯的汽车线束全球市占率升至12.2%,进入全球第一梯队。该收购也帮助立讯打通了直通宝马、奔驰等欧美豪华品牌及日韩主流车企的渠道。目前,立讯汽车业务已形成覆盖线束、高压连接器、智能座舱和域控制器的全链条布局,客户涵盖比亚迪、蔚来、理想等头部新势力及传统车企。

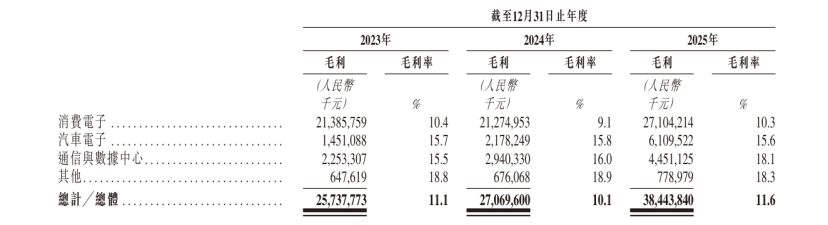

从毛利率维度看,通讯与数据中心业务表现更为突出,其盈利水平高于消费电子与汽车电子。在AI算力需求增长的背景下,以光模块、铜连接、光连接为核心的数据中心业务成为立讯精密的重要看点。该公司在2023年实现400G光模块量产,并同步推出800G产品,目前800G光模块已进入小批量出货阶段。技术路线上,公司采取“光铜并举”策略,在CPO和NPO方向均有布局。今年5月,立讯与Marvell签署战略合作备忘录,合作覆盖高端光模块、高速铜互联及前沿技术联合预研。此外,立讯还为英伟达GB200/GB300服务器提供高速铜缆,是核心供应商之一。

立讯精密正以汽车电子为增长引擎、以数据中心业务为盈利高地,构建双轮驱动的成长格局。

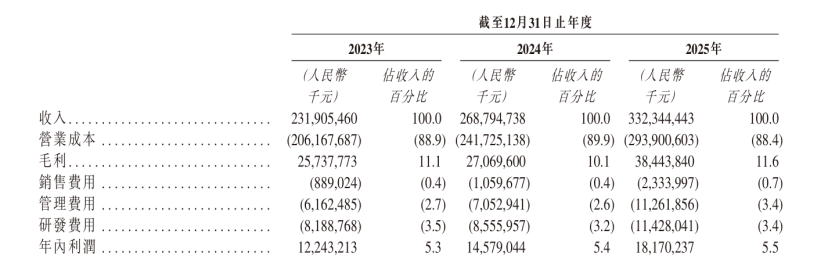

立讯精密净利润持续增长,过去三年归母净利润分别为122亿元、146亿元和182亿元。这得益于强劲的自然增长,包括全球客户群扩大、订单规模上升以及行业趋势增长。同时,公司通过并购进一步多元化客户群并推动销量上升,从而带动收入及毛利增加。

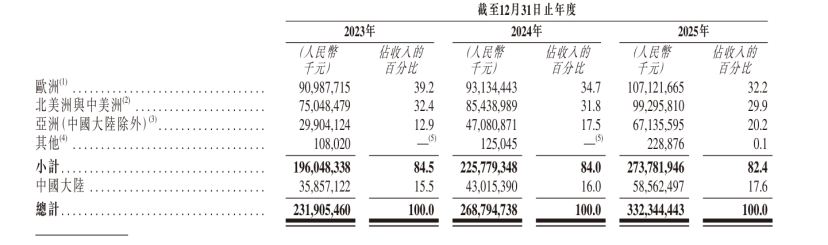

立讯精密的大部分收入来自中国大陆以外地区。2023年、2024年和2025年,这部分收入分别为1960亿元、2258亿元和2738亿元,分别占同期总收入的84.5%、84.0%和82.4%。其中来自美国客户的销售收入分别为745亿元、850亿元和978亿元,分别占同期总收入的32.1%、31.6%和29.4%。