维度网讯,中国钢铁市场7月可能延续下行趋势,因产量仍处高位,而终端需求随着季节性商业活动放缓持续走弱。国内钢铁企业和贸易商表达了这一观点。

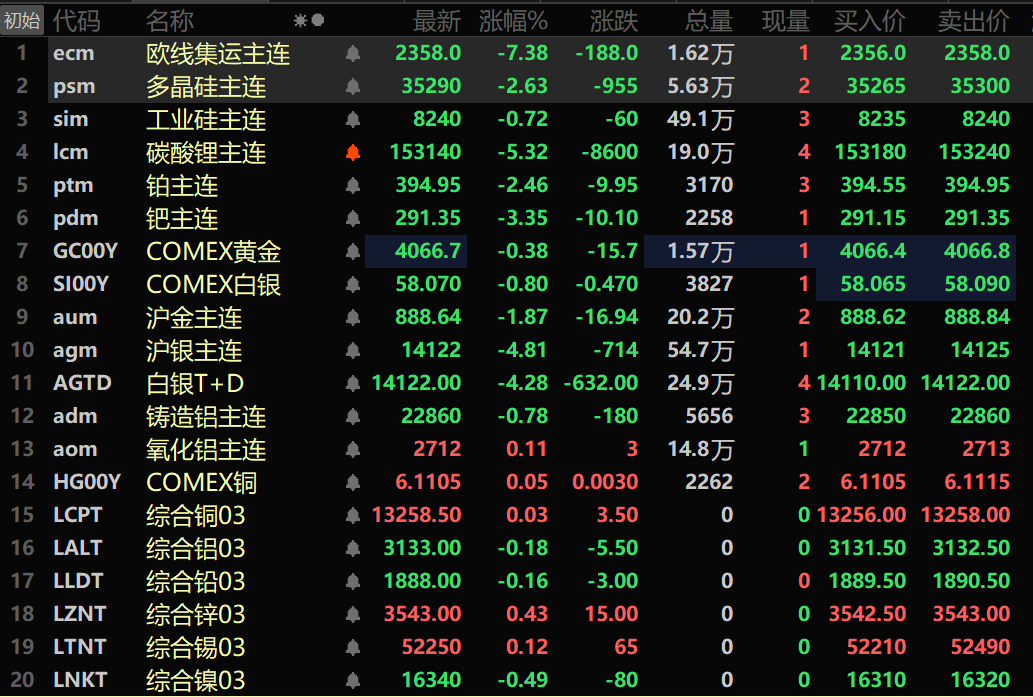

据中国钢铁工业协会(CISA)7月3日发布的数据,截至6月30日,中国主要现货市场成品钢材库存为935万吨。与5月底相比,该指标几乎未变,但同比高21.6%。其中,热轧卷板(HRC)库存达217万吨,同比增近22%;螺纹钢库存增29%至386万吨。

市场参与者和行业分析师指出,7月初高炉开工率约为91%,较6月末基本持平,同比高出约1个百分点。尽管国内螺纹钢销售已陷入亏损,热轧卷板生产商毛利降至盈亏线附近,但多数中国钢铁企业尚未感受到严重的财务压力。

一家钢铁企业代表表示,仅有少数厂家宣布减产,生铁产量仍处相对高位,总体与去年持平。该代表估计,7月生铁产量可能较6月略有下降,但降幅不大。夏季钢材终端需求通常会走弱,市场将继续承压,因供给依然高于需求。

贸易商持类似观点,指出若钢厂不显著减产,钢价难以持续上涨。

主要用钢行业需求疲软。中国关键用钢行业的基本面需求依然疲弱。据中指控股(China Index Holdings)数据,1-6月全国百强房企新房销售额为1.586万亿元人民币(约2330亿美元),同比降13.6%,1-5月降幅为14.9%。市场参与者认为,2025年下半年房地产行业危机将继续对钢材需求产生负面影响,建筑钢材消费显著回升的可能性不大。

消费品领域也出现疲软迹象。据中国乘用车市场信息联席会(CPCA)7月3日发布的数据,6月国内乘用车零售销量为165.1万辆,较5月增长9.3%,但同比下降20%。此外,据分析公司ChinaIOL的数据,7月空调、冰箱和洗衣机合计生产计划为2917万台,同比减少7.1%。

部分市场参与者寄望于7月下旬召开的中共中央政治局会议宣布新的内需刺激措施。然而,一位宏观经济分析师认为,当局很可能将重点放在维持经济稳定增长,而非大规模刺激房地产或消费需求。

一家钢铁企业代表也表示,未来几个月终端需求不会有实质改善。该代表指出,只有钢厂大规模减产才能为钢价提供持续支撑,否则钢价很可能在当前低位窄幅波动。

据普氏(Platts)估计,7月6日中国国内螺纹钢价格为3060元/吨(约450美元/吨),与6月底持平,但较5月11日高点低270元/吨。同日热轧卷板(HRC)价格为3330元/吨,较6月底低20元/吨,较5月11日低190元/吨。