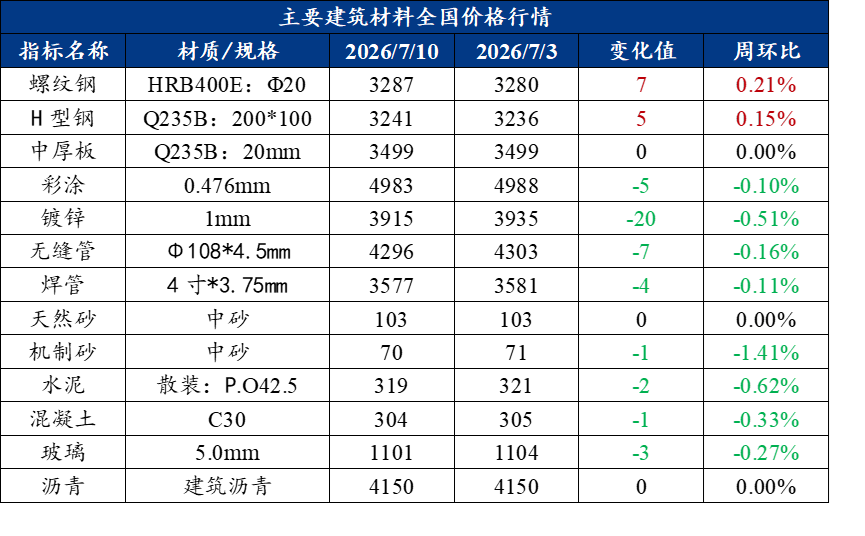

维度网讯,上周中国建筑钢材价格小幅上涨,市场在传统淡季中保持一定韧性。中国螺纹钢均价为3287元/吨,较前一周上涨7元/吨。供应端出现收缩,上周螺纹钢产量为205.16万吨,环比减少11.36万吨,同比减少11.50万吨;产能利用率降至44.97%,环比减少2.50个百分点,同比减少2.53个百分点。库存方面,螺纹钢厂库小幅累积1.42万吨,其中华东和西南地区库存增量靠前,华南和华北则有所下降。市场心态整体尚可,需求在淡季背景下维持韧性,库存累积速度放缓。由于供应压力不大,成本端支撑较强,预计本周中国建筑钢材价格将延续区间震荡走势,价格进一步下跌的可能性较小。

上周中厚板市场整体价格持稳,中国均价为3499元/吨,成交情况一般。供给端,部分轧线检修使中厚板开工率和产能利用率小幅回落,但减量有限,供给宽松格局未改。需求方面,受高温多雨天气及观望情绪影响,市场流通偏弱,贸易商以出货回笼资金为主。库存方面,协议资源陆续到货,叠加去库速度偏慢,本地库存有所上升。上周中厚板消费量为168.82万吨,环比减少3.46万吨。市场参与者对后市持谨慎态度,预计本周中国中厚板价格或将弱稳运行。

上周中国水泥价格偏弱运行。截至7月7日,中国水泥出库量为211.46万吨,环比下降2.87%,同比下降22.42%;基建水泥直供量为148万吨,环比下降1.99%,同比下降12.94%。中国熟料线运转率约51.29%,周环比上升2.15个百分点;熟料库容比约59.89%,周环比增加0.81个百分点;水泥库容比为70.29%,环比上升1.42个百分点。各地错峰生产持续,但下游需求疲软,库存压力依然较大。房建端受损最重,基建端施工放缓,民用端受降雨及观望情绪拖累,三端需求同步走弱。短期市场仍受梅雨季压制,各区域价格走势分化,预计本周中国水泥价格稳中偏弱运行,待7月中下旬出梅后有望迎来修复窗口。

上周混凝土价格偏弱运行。截至7月7日,百年建筑调研的506家混凝土搅拌站产能利用率为5.72%,周环比下降0.19个百分点;发运量为114.56万方,周环比减少3.24%,同比减少20.97%。高温多雨天气导致项目错峰施工,进度明显放缓,市场需求减少。分区域看,华东发运量环比降低0.68%;华南下降3.18%,台风天气预期将进一步冲击市场;华中下降15.02%,高温频繁影响施工;西南下降2.14%,近期雨水较多;华北下降5.73%,受降雨、高温及环保运输管控多重制约。梅雨季尚未结束,混凝土市场弱势格局不变,预计本周行情将继续偏弱运行。

上周砂石发货量亦出现下降。截至7月8日,据百年建筑调研大型砂石矿山厂及加工厂数据显示,砂石总发货量为1450.7万吨,周环比下降4.45%,年同比下降8.7%。产线开机率为50.47%,较上周减少1.33个百分点。砂石产能利用率为32.38%,较上周减少1.51个百分点。预计下周发货量弱稳运行。

行业动态方面,上周五大钢材品种供应总量为847.03万吨,周环比减少17.13万吨,其中建材产量下降而板材产量小幅回升。总库存为1633.92万吨,周环比增加0.7%,建材累库12.08万吨,板材去库1.21万吨,消费结构呈现分化。五大品种周消费量为836.16万吨,其中建材消费环比下降5.4%,板材消费环比增长1.8%。截至7月7日,样本建筑工地资金到位率为54.91%,周环比微降0.10个百分点。此外,水利部发布洪水黄色预警,受未来强降雨影响,太湖、椒江、青弋江、水阳江、滁河、东辽河、辽河、浑河、松花江吉林段、拉林河等主要江河可能发生编号洪水,需关注对施工进度的潜在影响。