维度网讯,3D打印(增材制造)作为智能制造领域的战略性新兴产业,在中国已从技术储备迈入规模化、产业化发展新阶段。凭借数字化驱动、逐层叠加、材料多样和高度定制化的核心优势,该技术正在高端制造、医疗、新能源及航空航天等领域加速渗透。

3D打印,学名增材制造,是一种基于三维数字模型数据,通过逐层堆积材料(如塑料、金属、树脂、陶瓷等)来构造实体物体的制造技术。其核心特点包括数字化驱动、逐层叠加、材料多样性和高度定制化。

中国高度重视3D打印(增材制造)产业发展,将其列为重点发展领域,通过专项资金、税收优惠、产业集群建设等方式支持技术研发与产业化。

根据中商产业研究院发布的报告,全球3D打印市场已初具规模。2024年全球3D打印市场规模达219亿美元,同比增长9.31%,2025年增至242亿美元,同比增长10.9%,预计2026年将达264亿美元。

中国市场增长更为显著。2024年中国3D打印行业市场规模已达530亿元,2025年快速增至700亿元,同比增长约30%,预测2026年将达862亿元。

在设备产量方面,中国3D打印设备产量持续扩容。2025年中国3D打印设备产量达521.1万台,同比增长52.5%,预测2026年将增至685.6万台。

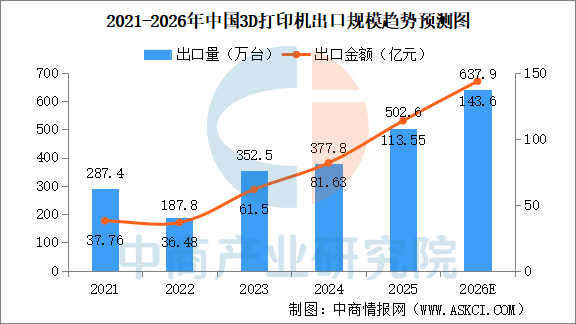

出口规模同样创下新高。2025年全年,中国3D打印机出口量达502.6万台,首次突破500万台,创历史新高,同比增长33%;出口金额达到113.55亿元,首次突破百亿规模,同比增长39.1%。预测2026年出口量将达637.9万台,出口金额143.6亿元。

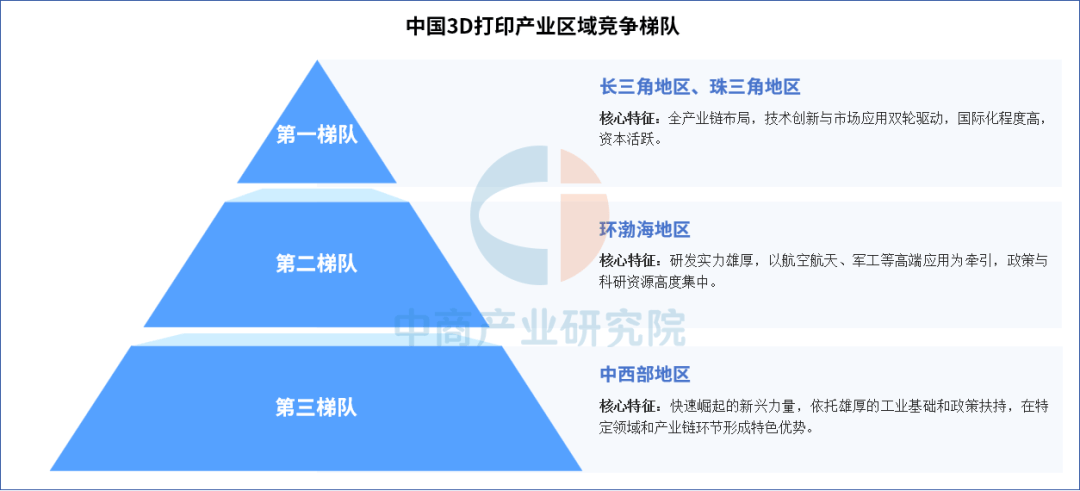

中国3D打印产业已形成“多极联动、特色鲜明”的区域竞争格局。第一梯队为长三角和珠三角地区,具备全产业链布局,技术创新与市场应用双轮驱动,国际化程度高;第二梯队为环渤海地区,研发实力雄厚,以航空航天、军工等高端应用为牵引;第三梯队为中西部地区,依托工业基础和政策扶持快速崛起,在特定领域形成特色优势。

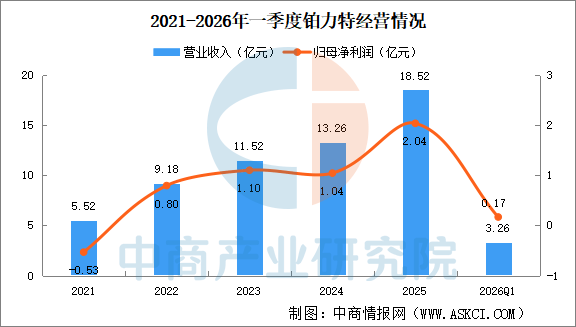

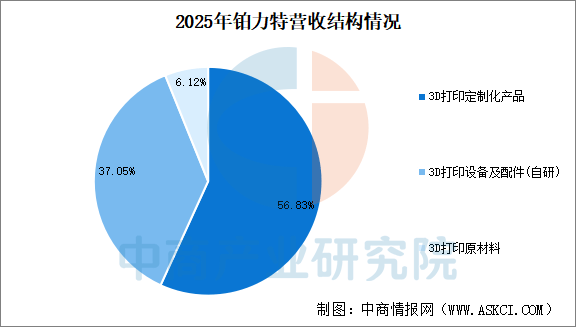

行业重点企业表现各异。铂力特成立于2011年,是国内工业级金属3D打印全产业链龙头,科创板3D打印第一股,技术依托西北工业大学凝固国家重点实验室,是国内唯一实现设备-金属粉末-打印加工-自研软件-工艺服务全链路自主闭环的企业,核心工艺覆盖SLM铺粉、DED激光熔覆、WAAM电弧增材三大金属增材路线。2026年一季度,铂力特营业收入达3.26亿元,同比增长43.57%;归母净利润为1677.58万元,同比增长212.21%。2025年铂力特3D打印定制化产品营业收入10.52亿元,占比56.83%;3D打印设备及配件营业收入6.86亿元,占比37.05%;3D打印原材料营业收入1.13亿元,占比6.12%。

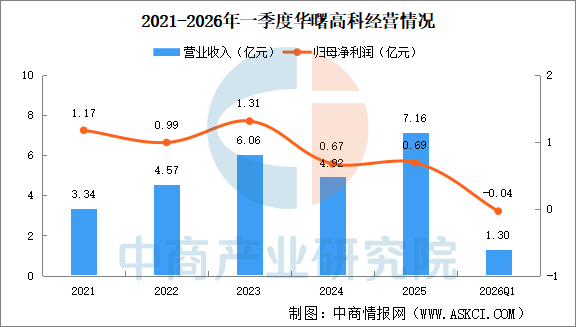

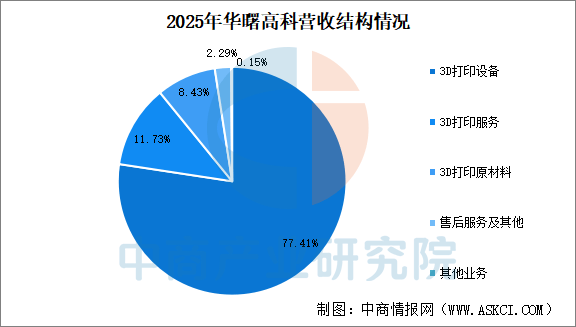

华曙高科2009年成立、2023年科创板上市,是国内唯一同时实现金属SLM、高分子SLS两条工业粉末床3D打印路线量产的头部企业,主打设备自研+配套材料+自主软件+工艺服务完整产业链。2026年第一季度,华曙高科实现营业收入1.30亿元,较上年同期的1.26亿元同比增长2.84%;归属于上市公司股东的净利润亏损364.35万元,上年同期为盈利141.01万元。2025年华曙高科3D打印设备营业收入5.538亿元,占比77.41%;3D打印服务营业收入8389万元,占比11.73%;3D打印原材料营业收入6032万元,占比8.43%。

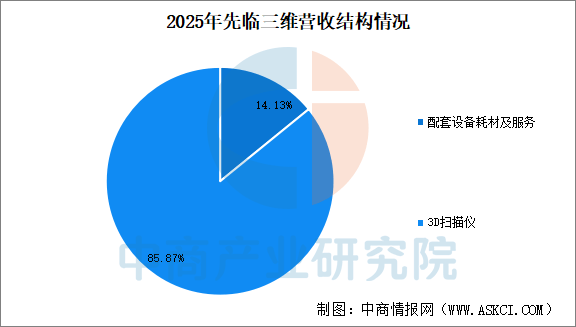

先临三维定位高精度3D数字化+3D打印一体化解决方案商,打通“三维扫描—智能设计软件—3D打印设备—专用耗材—云制造服务”完整产业链,业务分为齿科3D打印、工业3D打印、消费定制3D打印三大板块。2026年一季度,先临三维实现营业收入4.56亿元,同比增长50.98%;归属上市公司股东净利润1.30亿元,同比增长118.91%。先临三维业务以3D扫描仪为主,2025年3D扫描仪营业收入13.52亿元,占比85.87%。

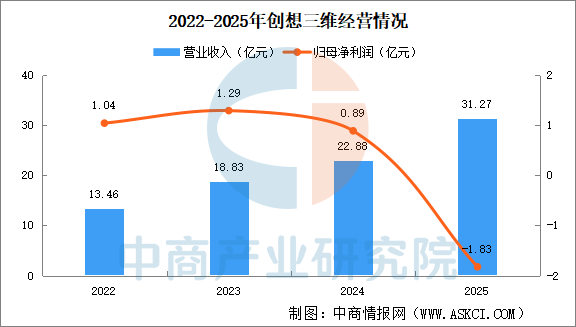

创想三维是消费级3D打印领域的代表性企业,国家级专精特新重点“小巨人”企业。公司总部位于深圳,在武汉、惠州拥有超26万平方米的生产基地,产品远销140多个国家和地区。创想三维2025年营收为31.27亿元,期内亏损为1.83亿元,营收增加但利润出现下滑。

联泰科技成立于2000年,是全球工业级3D打印领域的领军企业之一,在国内光固化3D打印领域拥有较高市场份额。2023年至2025年期间,联泰科技分别实现营业收入5.15亿元、5.21亿元和5.63亿元,但同期净利润持续亏损,分别为0.29亿元、0.85亿元和0.31亿元。

从技术趋势看,国内3D打印产业链自主化进程持续提速。激光器、振镜、扫描系统等核心零部件实现大规模国产替代,金属粉末、高分子耗材制备工艺迭代升级,钛合金、不锈钢打印粉末价格大幅回落。高速打印、多材料复合成型、AI智能切片等工艺持续突破,打印效率大幅提升,消费级设备价格下探至千元区间。

政策层面,3D打印(增材制造)长期被纳入国家智能制造、战略性新兴产业顶层规划。《中国制造2025》、“十四五”智能制造规划、十五五产业发展纲要均将其列为关键突破方向。截至目前,全国超过21个省份将3D打印纳入地方重点产业清单,配套研发补贴、产业园落地扶持、税收优惠等多元政策,形成了中央顶层统筹与地方配套落地的完整政策体系。

应用场景方面,3D打印已从单一手板试制向多行业核心量产环节渗透。高端制造领域用于一体化打印发动机叶片和轻量化箭体结构件;医疗领域实现种植牙、骨科植入物、手术导板的规模化临床应用;汽车产业" target="_blank">新能源汽车、消费电子、模具行业大量用于工装夹具、轻量化零部件生产。此外,文教文创、机器人、建筑、军工、海洋装备等新兴场景也在快速落地。