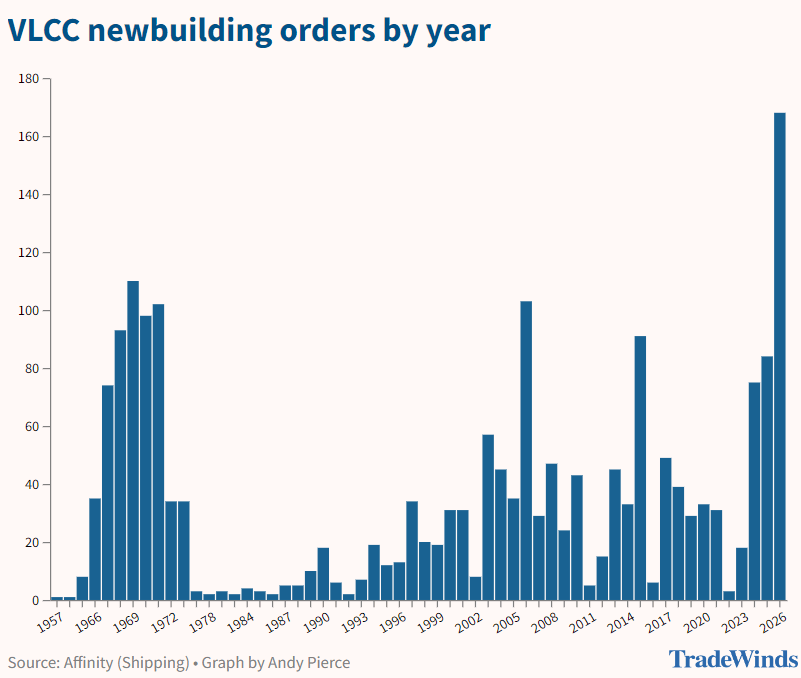

维度网讯,2026年上半年,超大型油轮(VLCC)新造船市场订单量创下历史新高,签约总量不仅超过上一轮超级周期高点,也打破了自1960年代末期以来的所有纪录。

多家船舶经纪公司与航运分析机构的数据显示,今年1月至6月,全球VLCC新造船订单量出现指数级增长。全球海事数据机构Veson Nautical统计显示,上半年订单量较去年同期激增近十倍。该机构分析师Rebecca Galanopoulos透露,2026年上半年已订购197艘VLCC,而去年同期仅为24艘。

船舶经纪公司Affinity的记录也印证了这一增长态势——今年迄今已签约168艘新VLCC,远超1969年创下的110艘历史前高。该公司历年数据显示,此前仅有1971年(102艘)和2006年(103艘)两个年份的签约量突破100艘,而2026年仅用半年时间便超越这一水平。

在这一轮订单热潮中,中国造船企业表现突出。经纪公司数据显示,恒力重工以86艘订单量占据主导地位,大连船舶重工集团以18艘位居第二。韩国韩华海洋(Hanwha Ocean)以16艘位列第三。BIMCO航运分析经理Filipe Gouveia指出,2026年已成为有记录以来原油油轮新船签约量最高的一年。租船平台Signal Ocean的数据显示,仅上半年,VLCC订单就占据了全球油轮手持订单总量的78%。

分析人士认为,此轮VLCC订单潮由多重因素共振导致。首先是船队更新压力。全球VLCC船队老龄化问题突出,自2011年以来,VLCC平均船龄持续攀升,目前已达14年。航运经纪与海事咨询公司MJLF & Associates(MJLF)分析师Lauren Gallinari表示,目前在役的926艘VLCC中,有205艘(约22%)船龄超过20年,这些老旧船舶需要被替代。

地缘政治风险是另一重要因素。霍尔木兹海峡的持续紧张局势影响市场预期,当前危机将迫使主要石油进口国大幅提升战略石油储备,这意味着未来数年石油需求将远超实际消费水平,对VLCC运输形成长期利好。Lauren Gallinari认为,船东愿意以历史高位的船价投入巨资,是基于对地缘政治局势长期演变的预判。此外,收益水平和租金费率也为订单潮提供了支撑——一年期期租费率同比仍处高位,租船人乐于承诺远期交船,增强了船东的下单信心。

新造船市场的热潮也蔓延至二手船领域。2026年前六个月,VLCC二手船交易量达127艘,而2025年全年仅为85艘。其中,约半数交易由韩国船东长锦商船(Sinokor)在地中海航运(MSC)背后的Aponte家族支持下于年初集中完成。由于新造船交付期已延长至3至4年,二手船更受青睐,价格随之上涨。Signal Ocean数据显示,五年船龄的VLCC当前估值已达1.745亿美元,高于1.298亿美元的新造船价格,显示出市场对即期运力的溢价接受度。

尽管新船订单量已十分庞大,但分析师认为,鉴于全球VLCC船队约四分之一船龄超过20年,市场有能力吸收这批新运力,短期内无需过分担忧运力过剩问题。展望下半年,多位分析师预计VLCC新造船订单势头有望延续,但增速可能较上半年有所回落。分析师Rebecca Galanopoulos总结道,综合来看,推动本轮周期的潜在驱动因素预计将持续存在,即便订单节奏会从上半年的极端水平有所放缓。