维度网讯,智利玛丽马卡铜业公司(Marimaca Copper Corp.,TSX:MARI)总裁兼首席执行官海登·洛克(Hayden Locke)认为,该公司股价仅反映了旗舰资产玛丽马卡氧化矿床(Marimaca Oxide Deposit,MOD)的大致公允价值,而市场对另一项更大的资产潘帕梅迪纳(Pampa Medina)几乎未赋予任何价值。他指出,初级矿业公司常因早期阶段、许可悬而未决、缺乏勘探潜力、偏远管辖权风险、融资压力等因素折价交易,但玛丽马卡不符合这一模式。MOD已完成最终可行性研究(Definitive Feasibility Study,DFS),并于2025年11月获得环境资格决议(Resolución de Calificación Ambiental,RCA),且公司持有大量现金。

MOD位于智利安托法加斯塔地区(Antofagasta region),距离梅希约内斯港(Port of Mejillones)不到25公里,执行风险较低。DFS显示,该项目证实和概略储量为1.79亿吨,品位0.42%铜,含铜量74.8万吨,矿山寿命13年,稳态年产约5万吨铜阴极。采用长期价格假设4.30美元/磅,税后净现值(8%折现率)为7.09亿美元,内部收益率31%;以COMEX三个月平均铜价5.05美元/磅计算,税后净现值(8%折现率)为11亿美元,内部收益率39%,投资回收期2.2年。单位年产铜初始资本强度约为11,700美元,属全球同类项目最低水平。项目的盈利指数使其成为少数资本支出低于10亿美元、净现值超过资本成本1.5倍的开发项目之一。洛克表示,仅这一项资产就大致解释了当前股价,而潘帕梅迪纳的全部勘探潜力对投资者而言是免费的。

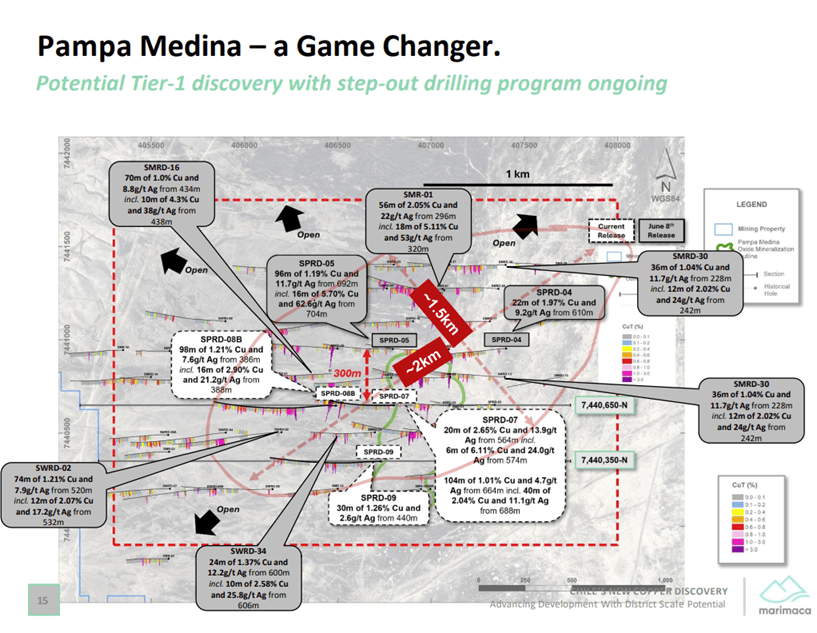

潘帕梅迪纳是一个沉积岩型铜银系统,距离MOD约28公里,目前有六台钻机进行钻探。洛克将其与刚果民主共和国的卡库拉(Kakula)矿床相比较,后者是过去二十年最伟大的铜发现之一。卡库拉长约6公里,宽约1.5公里,在1%边界品位下含有4亿吨矿石,铜品位约3%,平均真厚度约12米。洛克认为,潘帕梅迪纳在不断扩大的范围内已显示出可比的、在某些地方更厚的高品位层段。最新化验结果显示,一钻孔在564米深处见矿20米,铜品位2.65%,银品位13.9克/吨,其中包含6米铜品位6.11%、银品位24.0克/吨;在664米深处见矿104米,铜品位1.01%,银品位4.7克/吨,其中包含40米铜品位2.04%、银品位11.1克/吨。钻孔SPRD-08B首次在基底变质沉积岩中发现矿化,总深度达1,052米,暗示宿主单元之外还有进一步延伸潜力。与卡莫阿-卡库拉不同,潘帕梅迪纳没有大型上覆含水层造成的水资源约束。

洛克认为,潘帕梅迪纳的勘探潜力及已识别的氧化矿延伸均未反映在当前股价中。他单独指出,即使无进一步勘探成功,这些延伸也能每年增加2万至2.5万吨阴极铜产量。关于公司PADA工厂的硫酸谅解备忘录,如果在6个月评估期后转为具有约束力的合资企业,可能改善MOD的运营成本状况。近矿氧化矿目标(Cindy、Mercedes、Roble、Tarso、Sierra)提供了目前尚未量化的额外资源增长,且靠近现有基础设施。玛丽马卡董事会近期增补了具有大型项目经验的成员以强化执行能力:董事长吉安卡洛·布鲁诺(Giancarlo Bruno)曾任曼托斯铜业(Mantos Copper)首席执行官和英美资源集团(Anglo American)北部部门副总裁,拥有建设曼托弗德(Mantoverde)矿山的直接经验;非执行董事泽农·沃兹尼亚克(Zenon Wozniak)在第一量子矿业(First Quantum Minerals)担任项目总监23年,监督了该公司几乎所有矿山的开发;项目总监乔什·沃森(Josh Watson)常驻圣地亚哥,为当地团队带来大规模项目经验。MOD的环境批准已取得,行业许可于2026年4月提交,预计第四季度获批。项目融资由奋进金融(Endeavour Financial)牵头,预计2026年第四季度完成,首次硫化物资源量目标为2027年初。建设目标为2027年,首批阴极铜预计2029年产出。在电气化、电网和数据中心推动的铜需求背景下,自亚利桑那索诺兰(Arizona Sonoran)被哈德湾(Hudbay)收购、福兰(Foran)被埃尔多拉多(Eldorado)收购后,瞄准年产约5万吨且拥有明确建设前景的初级铜开发商已大幅减少。