GlobalData的最新报告《可再生能源》是行业分析专家 GlobalData 的最新战略情报报告之一。该报告对可再生能源市场、其不断增长的需求以及它如何颠覆电力公司和电力行业进行了行业分析。报告重点关注与可再生能源相关的技术、宏观经济和监管趋势。报告对可再生能源价值链进行了详细分析。

本报告以单一主题为基础,运用来自行业协会、公司网站、政府网站和法定机构的数据和信息进行深入研究。此外,报告还参考了其他二手研究资料,例如行业和贸易杂志。

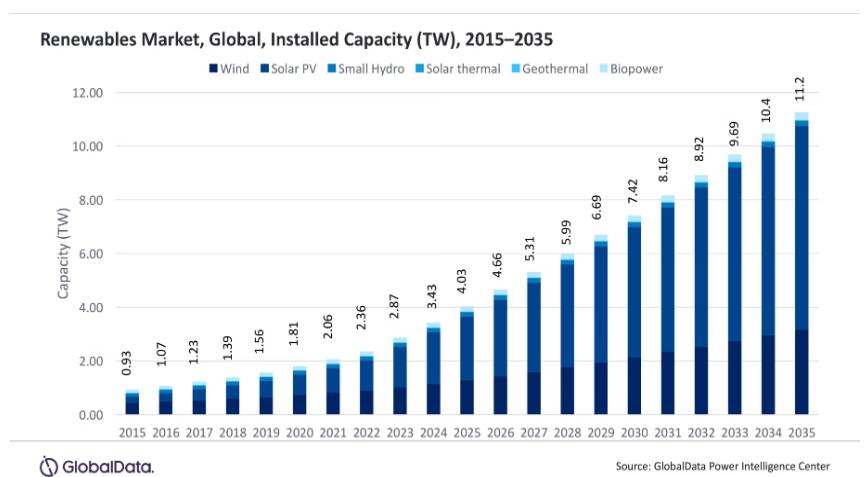

在技术进步、政策激励以及人们对可持续能源解决方案重要性的认识不断提高等一系列因素的推动下,电力行业正在经历可再生能源的显著增长。因此,可再生能源,尤其是太阳能光伏 (PV) 和风能,在能源结构中的占比正在不断提升。主要受成本下降和强有力的政策支持(尤其是对太阳能光伏和风能的支持)的推动,全球可再生能源装机容量预计将从 2024 年的 3.42 亿千瓦飙升至 2035 年的 11.2 亿千瓦。

全球可再生能源市场累计装机容量从2015年的0.93TW增长至2024年底的3.42TW,复合年增长率(CAGR)为16%。预计2024年至2035年期间累计装机容量的复合年增长率将达到11%。

太阳能光伏和风电是可再生能源领域的重要贡献者,到2024年,它们分别占总装机容量的56%和33%。亚太地区已成为太阳能光伏和风电装机容量最大的市场,到2024年,装机容量分别达到1.18TW和0.67TW。

随着太阳能光伏和风能技术成本持续下降,这些可再生能源对投资者的吸引力日益增强。此外,能源转型战略,加上电力需求的不断增长(部分原因是氢能的兴起和人工智能的出现),将推动可再生能源市场的增长。

人工智能正在通过增强发电优化、改进电网管理以及提升多个系统效率来改变可再生能源行业。人工智能算法能够预测可再生能源产量、实时监控电网运行并优化储能策略。这些进步有助于提高可靠性和效率,从而使可再生能源更加高效、经济。

TotalEnergies、Corio Generation、EnBW、RWE 和 Statkraft 等领先的海上风电开发商正在利用数字平台来提高风电场项目开发的效率。同样,NextEra Energy、EDF 和 ENGIE 等太阳能开发商也在采用机器学习模型来提高太阳能光伏设施的效率。

可再生能源行业正处于大幅增长的风口浪尖,其中太阳能光伏和风电行业处于领先地位。此外,全球范围内减少碳排放的承诺也营造了有利于投资这些可持续替代能源的监管环境。

太阳能光伏系统有望引领新的投资,其增长速度将超过陆上和海上风电领域。2024年,太阳能光伏的投资额达3291亿美元。相比之下,到2024年底,陆上风电投资额为1512亿美元,而海上风电投资额则达到696亿美元。展望未来,预计到2030年,陆上风电投资额将增长至1869亿美元,海上风电投资额将增长至1504亿美元。这些数字对应着陆上风电4%的复合年增长率和海上风电14%的惊人复合年增长率,预示着这些可再生能源将呈现强劲的增长轨迹。

太阳能和风能是可再生能源领域的先锋,其成本竞争力正在迅速提升,足以与传统化石燃料相媲美。预计它们将在不久的将来成为电力生产的主导力量。尽管全球社会正致力于扩大可再生能源,但美国似乎正在放缓可再生能源的增长步伐,转而优先发展化石燃料。

特朗普政府的关税和海上风电租赁限制政策正在对可再生能源行业产生重大影响。尽管如此,全球减少碳排放的承诺、技术进步以及对清洁能源解决方案的需求将加速全球可再生能源的采用。