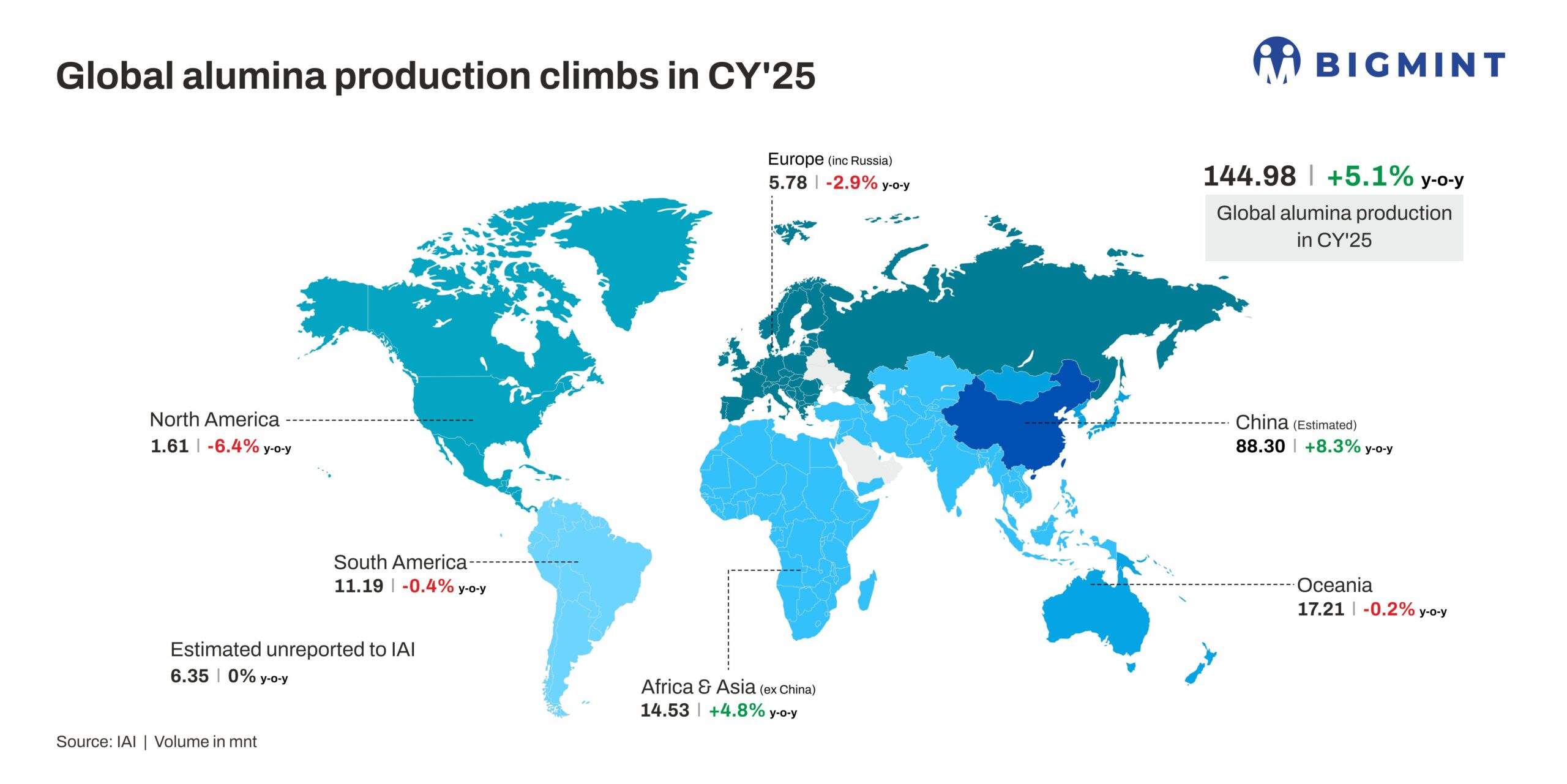

根据国际铝业协会(IAI)最新数据,2025年全球氧化铝产量达到1.4498亿吨,较2024年的1.3788亿吨增长5.1%。这一增长主要得益于主要生产地区精炼厂运营效率提升、新增产能投产以及市场需求的持续支撑。

从区域表现来看,中国作为全球最大的氧化铝生产国,2025年产量同比增长8.3%至8830万吨,进一步巩固了其在全球市场的主导地位。非洲和亚洲(不包括中国)地区产量增长4.8%至1453万吨,印度和中东地区精炼厂的稳定运营对此做出了贡献。相比之下,大洋洲产量基本持平,南美洲产量微降0.4%,而欧洲(包括俄罗斯)和北美洲产量分别下降2.9%和6.4%,主要受到能源约束和运营挑战的影响。

2025年全球氧化铝产量呈现波动中复苏的态势。年初受南美洲和欧洲产量下降影响,1月产量环比略有下滑,但3月实现强劲反弹,环比增长近10%。年中6月产量出现约3%的环比下降,但7月迅速恢复,产量达到六个月来的最高月度水平。中国在此期间运营产能利用率提升至81.6%,同时印尼PT Bintan Alumina三期项目和Vedanta Lanjigarh精炼厂等海外扩张项目也为全球产量增长提供了支持。8-11月产量虽有波动,但整体保持高位,10月冶金级氧化铝产量达到3700万吨,化学级氧化铝产量为239万吨。1-9月累计消费量达1.097亿吨,全年需求预计为1.42亿吨,与预测产量基本匹配。

2025年全球氧化铝市场受到结构性和周期性因素的综合影响。中国产量占全球总产量的60-62%,亚洲地区产能增加和运营表现强劲支撑了整体增长。虽然维护周期、能源约束、铝土矿供应变化等因素导致月度产量波动,但高企的氧化铝价格、有利的套利机会以及铝行业的长期需求鼓励精炼厂保持较高的运营率。尽管部分月份出现暂时中断,行业展现出较强韧性,实现了全年稳健增长。

展望2026年,全球氧化铝产量预计将保持增长态势。主要生产商如美铝预计氧化铝产量将在970-990万吨之间,铝产量在240-260万吨之间,由冶炼厂重启和精炼厂运营改进驱动。虽然年初可能受到维护和重启成本影响,但坚挺的氧化铝价格和持续的行业需求预计将为市场提供稳定性。