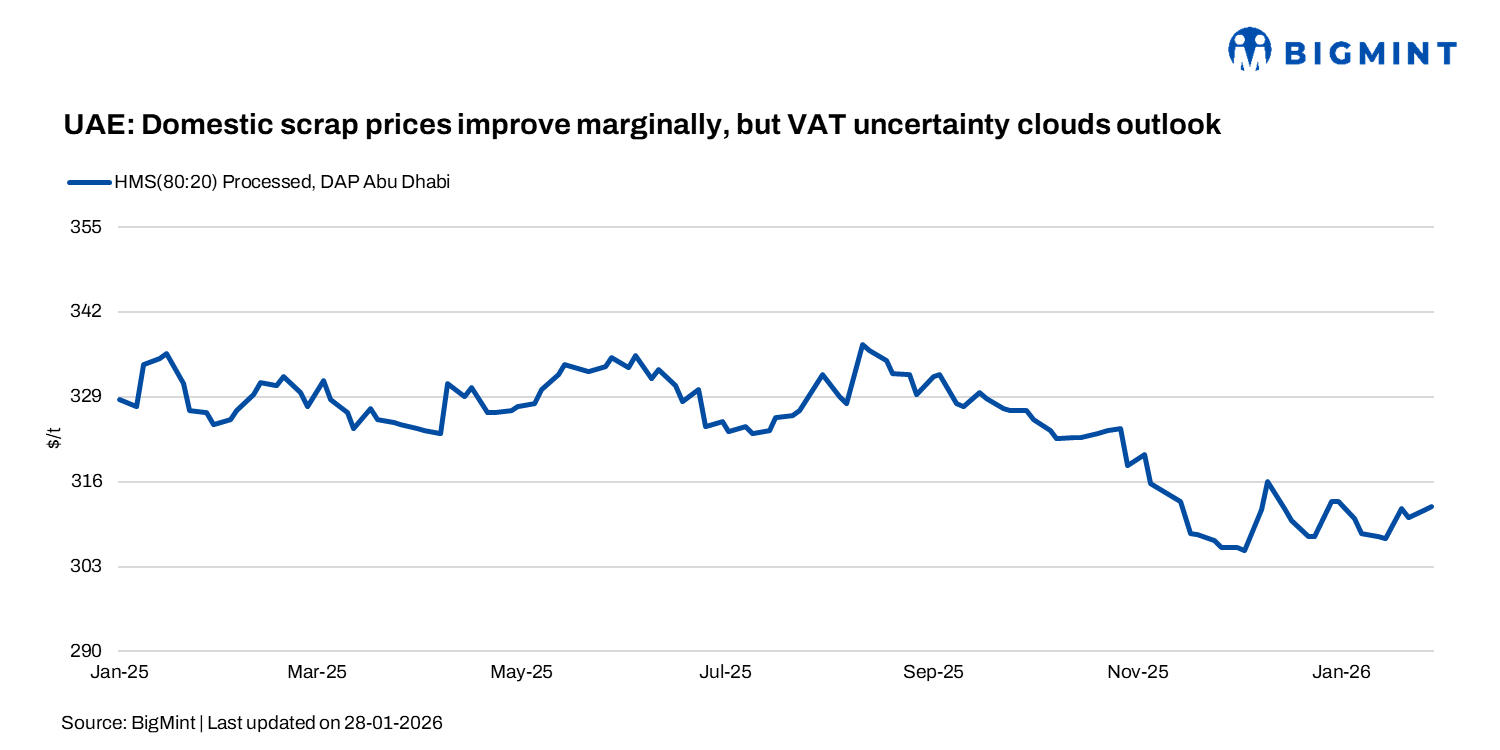

截至1月30日当周,阿联酋废钢价格呈现小幅上涨态势,周环比提升约6迪拉姆/吨(约合2美元/吨)。尽管市场对增值税政策的明确性仍存疑虑,但国内需求的支撑作用较为明显。一位当地贸易商指出:“由于增值税细则尚未清晰,部分买家对新报价持观望态度,但阿联酋本土的废钢需求依然稳固,继续对价格形成支撑。”具体来看,加工HMS的可交易价格区间为每吨1,145至1,150迪拉姆(312-313美元),阿布扎比碎料DAP价格约为每吨1,200迪拉姆(327美元)。

在废钢细分品种中,端切废钢报价为每吨1,200-1,220迪拉姆(327-332美元),加工废钢价格在每吨1,140-1,160迪拉姆(310-316美元),HMS 80:20价格为每吨1,080-1,090迪拉姆(294-297美元),LMS价格区间为每吨840-860迪拉姆(229-234美元)。出口方面,阿联酋碎料的指示性评估价接近每吨395美元,较英国/欧盟原料的380-382美元报价存在溢价,反映出本地供应的相对紧张。市场对HMS 1的兴趣价位在每吨370-375美元,近期成交包括从阿联酋发运的3,000吨货物,价格为每吨375美元CFR卡西姆,以及1,000吨剪切HMS以每吨365美元CFR卡西姆成交。

阿联酋钢铁市场整体表现谨慎。在长材领域,螺纹钢市场在2月销售周期前进入观望状态,多数钢厂暂未公布新价。一家阿曼生产商将2月报价上调16-20迪拉姆/吨,但未对市场形成明确指引。其他供应商基本维持1月价格水平,成交价约为每吨2,350-2,365迪拉姆CPT阿联酋,月度变化不大。随着本地钢厂复产增加供应,加之斋月临近和沙特货源持续输入,钢厂定价空间受限,买家采购趋于谨慎。热轧卷板(HRC)市场同样波动,买家对高价货源接受度有限。主要中国供应商报价接近每吨520美元CFR,韩国钢厂目标价约每吨550美元CFR,但市场可成交水平估计在每吨495-505美元CFR。海合会地区HRC价格周环比上涨10-15美元/吨,主要受中国钢厂调价带动。早前一笔3万吨中国HRC以每吨485美元CFR杰贝阿里成交,仍被视为市场基准。新近报道的每吨470美元CFR进入阿联酋和沙特的交易,后确认为11月产地的预订。截至2026年初,尚未有俄罗斯HRC交易确认。

展望后市,阿联酋废钢价格预计保持坚挺但伴随波动,国内需求提供一定支撑,但出口阻力限制上行空间。螺纹钢价格可能延续区间震荡,HRC则呈现稳定至微幅走强态势,买家抵触情绪或抑制进一步上涨。