2026年前AI与电子行业增长趋势解读:聚焦人工智能基础设施与能源系统

全球电子协会首席经济学家肖恩·杜布拉瓦克近日发表分析指出,到2026年,电子行业增长将主要集中于人工智能基础设施、国防电子和能源系统三大领域。他表示:“战略产品定位对电子制造商而言至关重要。”

人工智能投资展现出较强韧性,这得益于超大规模企业基于已验证现金流的长期资本投入。这些企业将人工智能视为长期战略布局,而非追求短期回报。杜布拉瓦克强调:“真正的制约因素不是资本,而是能源基础设施。预计人工智能投资将持续到2027年中。”

在贸易政策方面,关税已成为常态化运营条件,推动企业通过供应链多元化和成本优化策略进行适应。值得注意的是,潜在的法律裁决若认定某些关税违规,可能释放出再投资资本。

能源基础设施正成为人工智能扩张的主要瓶颈。数据中心巨大的电力需求意味着能源生产和分配能力将直接影响部署速度,这为电源管理组件、先进冷却系统和节能计算架构创造了持续需求。

自动驾驶技术方面,机器人出租车已实现商业成熟。Waymo累计完成3000万英里测试和1000万乘客服务,证明了该模式的可行性。这将持续推动对先进传感器、处理器和复杂系统的需求。

人形机器人领域也在加速发展。近期CES展会上展示的产品表明,未来三年该技术将继续取得重大进展,家庭适用功能和可接受价格点正在成为现实。

展望2026年,专注于人工智能基础设施、能源系统和先进制造的企业仍将面临发展机遇。成功将取决于战略定位、运营灵活性以及适应由能源、政策和平台技术塑造的行业格局。

相关推荐

苏格兰NMIS试验展示私有5G助力智能制造

2026-06-19

6月18日美国SpaceX市值2.6万亿美元一度超越亚马逊

2026-06-19

美国SpaceX获三大机构投资级信用评级,展望稳定

2026-06-19

美国Coupa推出代理框架,Q1支出超5000亿美元

2026-06-19

三大开源峰会9月在中国上海联合举办

2026-06-19

iKOMG与欧洲广播公司签多平台分发协议

2026-06-19

美国Baseten筹集15亿美元融资

2026-06-19

中国人大与微软研究院推出Arbor框架 性能提升超2.5倍

2026-06-19

美国波音Q4S量子纠缠交换测试成功,计划2027年发射

2026-06-19

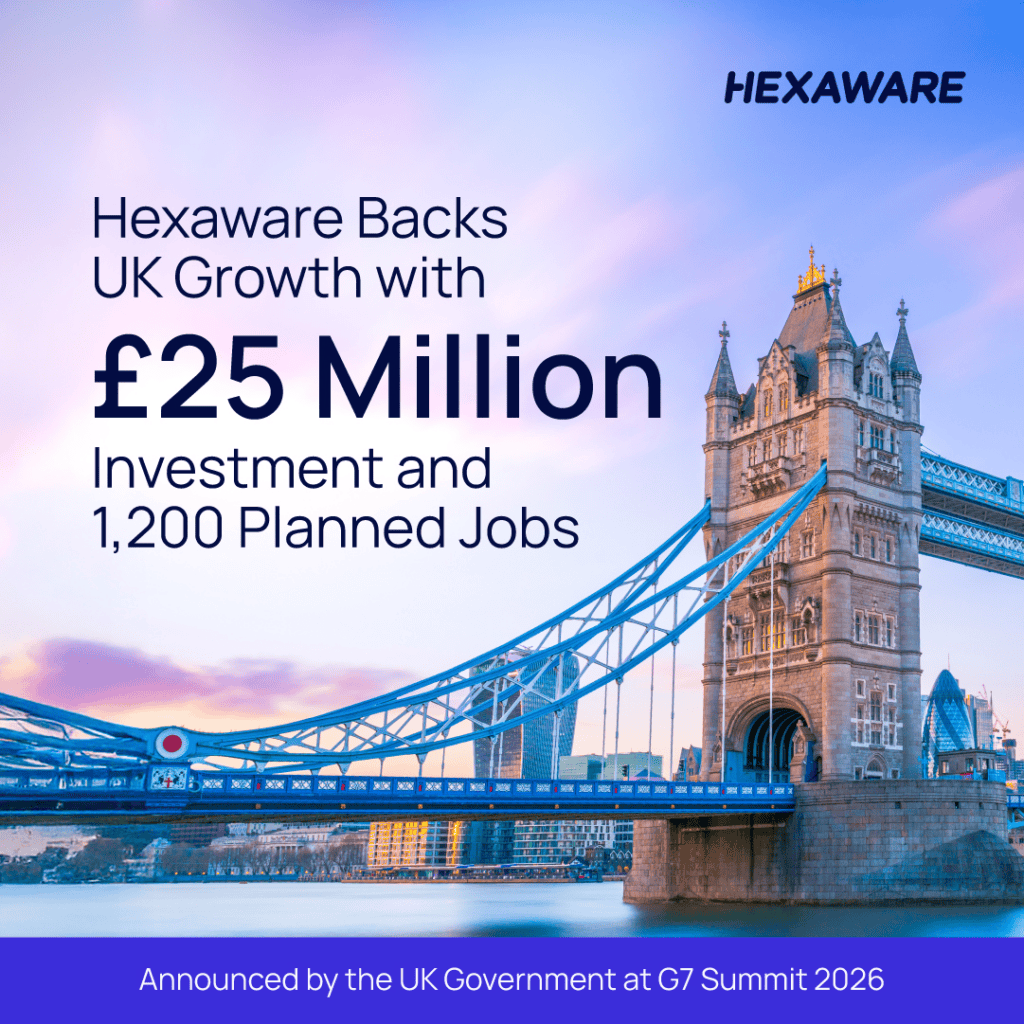

印度Hexaware Technologies投资2500万英镑扩张英国研发及量子计算

2026-06-19

最新简讯