亚洲涂料市场呈现结构性分化,增长引擎向南亚转移

2026-02-11 09:26

收藏

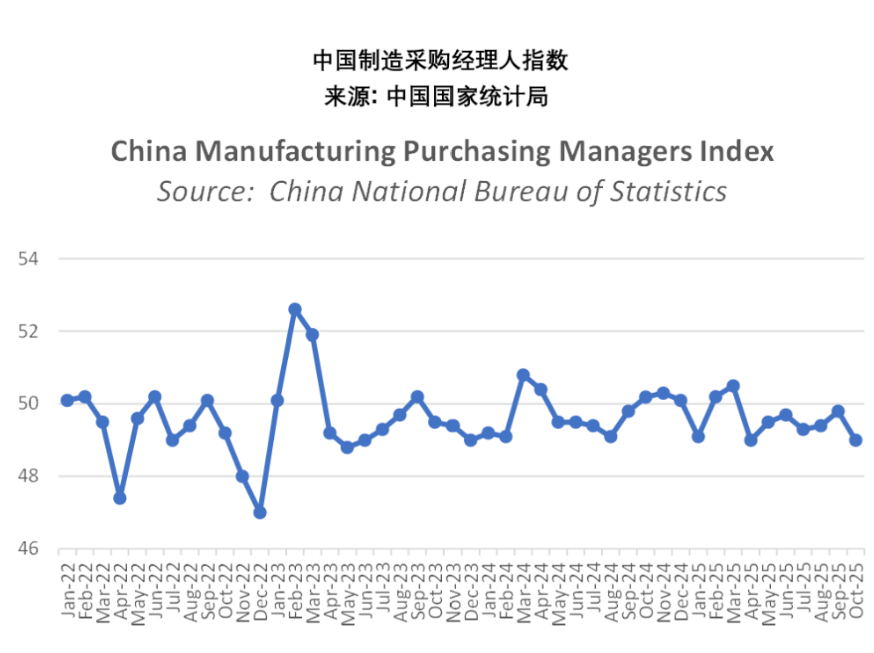

2026年亚洲涂料市场整体增长预计为1.1%,但内部呈现显著分化。以中国为核心的大中华区市场预计收缩,产量和产值分别下降1.1%和0.9%,而印度、南亚及东南亚地区则成为推动市场增长的主要动力。

大中华区市场受到房地产行业调整和制造业活动放缓的双重影响。数据显示,中国房地产开发投资增速自2023年初以来持续为负,预计到2026年4月将降至-11.3%。同时,制造业采购经理指数(PMI)长期低于50的荣枯线,导致建筑装饰涂料需求下降4.0%,多数工业涂料品类增长停滞。

相比之下,印度市场表现突出,预计产量增长5.0%,产值增长6.0%。南亚地区(含印度)整体增长强劲,产量和产值预计分别提升4.8%和5.6%。东南亚和澳新地区也保持了1.5%至2.3%的稳健增长,共同支撑亚洲涂料市场的总量。

日本和韩国等成熟市场增长缓慢,预计增幅低于2%。装饰漆市场近乎停滞,汽车原厂漆小幅增长,其他工业涂料品类普遍零增长或轻微下滑,反映存量市场特征。

需求结构方面,汽车原厂漆(Auto OEM)成为亚洲统一的增长亮点,预计增幅达5.0%。这得益于中国电动汽车产业链发展和全球汽车供应链向印度、东南亚等地的转移。建筑相关涂料则高度依赖区域发展阶段,在成熟市场增长停滞,在印度、南亚等新兴市场仍能维持5.0%以上的增长。

亚洲涂料市场正从以中国为单一驱动的阶段转向多元分化、区域差异显著的新阶段。企业需在大中华区等成熟市场深耕存量,通过技术创新争夺份额;在南亚与东南亚等增长市场积极布局产能与渠道,把握产业转移和基础设施建设机遇。精准的区域与细分市场定位能力至关重要。

相关推荐

中国石油大庆石化聚丙烯装置创中国长周期运行纪录

2026-05-15

Traceless在德国汉堡启用首座天然聚合物工业设施

2026-05-15

美国Recycling Associates扩大HDPE导管回收加工能力

2026-05-15

美国孤星基金收购Domo与Radici业务 组建独立复合材料平台

2026-05-15

澳大利亚莫纳什大学开发新纳米复合膜回收PET塑料乙二醇

2026-05-15

中国华锦项目辽河石化富氢气体回收装置率先实现中交

2026-05-15

日本ENEOS斥资21.7亿美元收购雪佛龙亚太下游资产

2026-05-15

Equinor向印度Deepak Fertilisers交付首船液化天然气

2026-05-15

中国华谊钦州基地投资550亿元推进三期 HPPO聚醚装置投产

2026-05-15

美国利安德巴塞尔与意大利Interpolimeri合作拓展德奥母粒分销网络

2026-05-14

最新简讯

1

中国江苏优特钢棒材生产线热试一次成功

2

中国国家发展改革委会见波音公司总裁 强调深化中美航空合作

3

中国上海电信率先发布Token资费套餐,1元对应25万额度点,支持手机账单付

4

第三届再生金属春季论坛在越南河内举行

5

英国英格兰家园完成北斯托三地块土地交易,将解锁1554套住宅

6

中国交通运输部:4月城市轨道交通客运量环比增长0.4%

7

英国Kier获720万英镑合同,推进纽卡斯尔Regent Centre地铁站翻新

8

中国内蒙古鄂尔多斯市召开“十五五”煤炭工业发展规划座谈会

9

日本发那科深化与美国英伟达合作,利用AI平台加速新一代自主机器人开发

10

中国郑煤机成套装备用于大倾角松软煤层开采