EcoGraf更新坦桑尼亚石墨项目可行性研究,净现值达5.16亿美元

2026-02-26 16:32

收藏

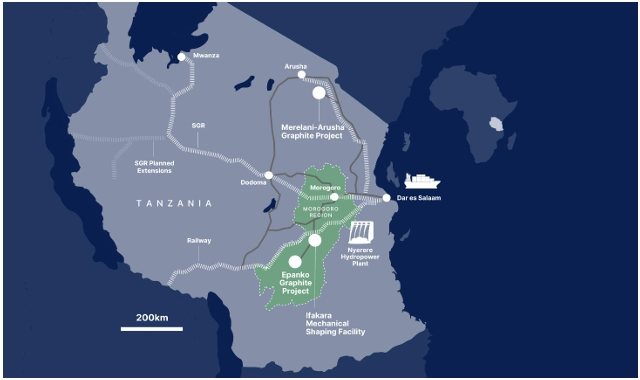

EcoGraf有限公司(ASX:EGR, OTCQX:ECGFF)完成了对其位于坦桑尼亚的Epanko石墨项目的更新银行可行性研究,显示项目具有显著的经济潜力。该研究概述了一个年产能73,000吨的运营方案,税前净现值(NPV10)为5.16亿美元,内部收益率达到31.1%。

修订后的研究将前15年的计划产量提升了21.7%,达到每年73,000吨,这基于更新的矿石储量,总储量为1,670万吨,石墨碳含量为8.2%。预生产资本估计为1.812亿美元,额外安置成本为1,810万美元。在矿山寿命期间,基于每吨1,746美元的篮子价格,预计年EBITDA为8,570万美元。

董事总经理Andrew Spinks表示:“更新研究和独立技术审查巩固了Epanko作为准备就绪的石墨项目地位,即将进入开发阶段。”他还补充道:“公司已准备好应对石墨需求的预期增长,这主要得益于电动汽车和储能电池市场的扩展。”

研究假设矿山寿命为22年,前十年生产主要依靠高比例的已探明储量。在氧化物阶段,平均石墨产量预计为73,000吨/年,回收率为97.2%,平均产品碳品位为96%。前10年的运营成本估计为C1成本每吨544美元,全维持成本为每吨639美元,这反映了电网供电的水电和较低的剥采比0.86:1。

EcoGraf的债务融资计划在KfW IPEX-Bank的领导下处于高级阶段,该银行正在根据德国政府担保计划安排高达1.05亿美元的高级债务。公司已获得具有约束力和原则性的承购协议,覆盖大部分计划产量,并标明了分阶段扩张的潜力。概念性情景显示产能可逐步增长至高达390,000吨/年,使Epanko成为非中国石墨供应链的重要潜在供应商。

本文来自全球互联网及战略合作伙伴信息的编译与转载,仅为读者提供交流,有侵权或其它问题请及时告知,本站将予以修改或删除,未经正式授权严禁转载本文。邮箱:news@wedoany.com

最新简讯

1

俄罗斯霍霍利区7月中旬冬小麦单产达80公担/公顷

2

澳大利亚Silver Mines完成Bowdens银矿DFS,储量增30%至9350万盎司

3

澳大利亚时装理事会启动服装智慧工厂可行性研究

4

ABL获巴布亚新几内亚首个FSO项目合同

5

Aluminum Dynamics在美国密西西比州投资2亿美元建铝板坯中心

6

Austral Gold智利Guanaco矿山最新报告:矿山寿命14年,NPV1.92亿美元

7

中国江西昌九高铁全线接触网挂网完成

8

巴拿马拟与加拿大第一量子矿业公司组国有公司重启科布雷铜矿

9

智利计划未来十年投资1000亿美元于铜产业

10

加拿大Purecore完成Bankier关键矿产项目第一阶段勘探

相关视频

相关推荐

澳大利亚Silver Mines完成Bowdens银矿DFS,储量增30%至9350万盎司

2026-07-23

Aluminum Dynamics在美国密西西比州投资2亿美元建铝板坯中心

2026-07-23

Austral Gold智利Guanaco矿山最新报告:矿山寿命14年,NPV1.92亿美元

2026-07-23

巴拿马拟与加拿大第一量子矿业公司组国有公司重启科布雷铜矿

2026-07-23

智利计划未来十年投资1000亿美元于铜产业

2026-07-23

加拿大Purecore完成Bankier关键矿产项目第一阶段勘探

2026-07-23

美国科尔矿业在墨西哥实施2026财年1.58亿美元勘探计划

2026-07-23

Brixton Metals在加拿大Langis矿区钻获89,125克/吨白银

2026-07-23

Discovery Mining在加拿大Pamour矿发现4公里矿化系统

2026-07-23

中国6月对日本稀土磁体出口128吨 持续低迷

2026-07-23