2025年以来,全球光伏行业呈现出罕见的“双重结构”:终端装机继续创出高位,制造端盈利却持续承压;低价组件推动全球项目经济性改善,但产能过剩、贸易壁垒、并网消纳和电力市场化正在重新定义光伏产业的增长质量。光伏市场并未失速,真正变化的是利润分配方式和竞争规则。

核心数据

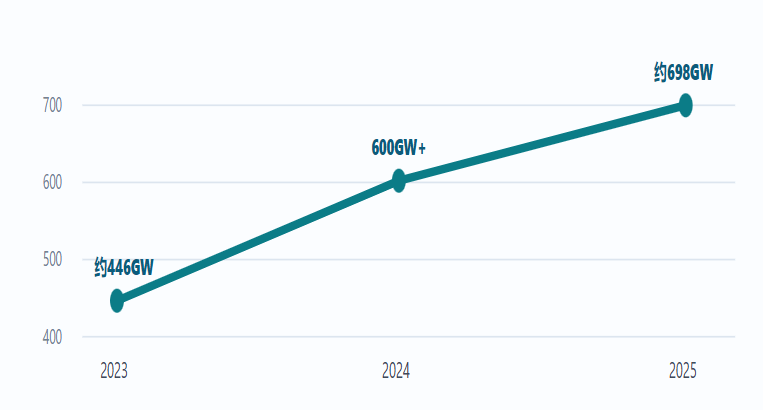

- 698GW:IEA PVPS估算2025年全球新增光伏装机,全球累计装机接近3TW。

- 511GW:IRENA统计口径下,2025年太阳能新增装机约511GW,约占全球新增可再生能源的四分之三。

- 3.17亿kW:中国2025年光伏新增装机,其中集中式1.64亿千瓦,分布式1.53亿千瓦。

- 1.5TW/年:REN21统计的2024年全球组件制造产能,已明显高于年度新增装机需求。

- $0.043/kWh:IRENA统计的2024年全球公用事业级光伏加权平均度电成本。

一、全球光伏仍处扩张周期,但行业主矛盾已经改变

从全球电力系统看,光伏的地位已经发生根本变化。IEA PVPS在《Snapshot of Global PV Markets 2026》中指出,2025年全球新增光伏系统约698GW,累计装机从2024年的约2.3TW提升至接近3TW。该机构认为,光伏已经成为全球增长最快的发电技术之一,并正在成为现代电力系统的重要组成部分。

IRENA的统计同样显示,2025年全球可再生能源新增装机约692GW,其中太阳能新增约511GW,占新增可再生能源装机的近四分之三。Ember在《Global Electricity Review 2026》中进一步从发电量角度验证了这一趋势:2025年全球太阳能发电量增加636TWh,达到2778TWh,同比增长约30%。这意味着光伏不再只是装机规模上的领先技术,而是开始在全球新增电力供应中承担实质性电量贡献。

但装机增长并不等于产业链全面景气。2025年光伏行业最突出的特征,是终端需求仍然强劲,制造端却处于低利润甚至亏损压力之下。造成这种分化的核心原因,是过去几年产业链各环节扩产速度明显快于终端需求释放速度,组件价格快速下行,终端项目收益改善,而制造端利润被挤压。光伏市场的主矛盾,已经从过去的“需求能否增长”,转向“增长带来的价值如何在产业链中重新分配”。

图1:全球光伏年度新增装机趋势

注:不同机构存在AC/DC、并网时间和统计边界差异,本图用于显示全球新增装机趋势。

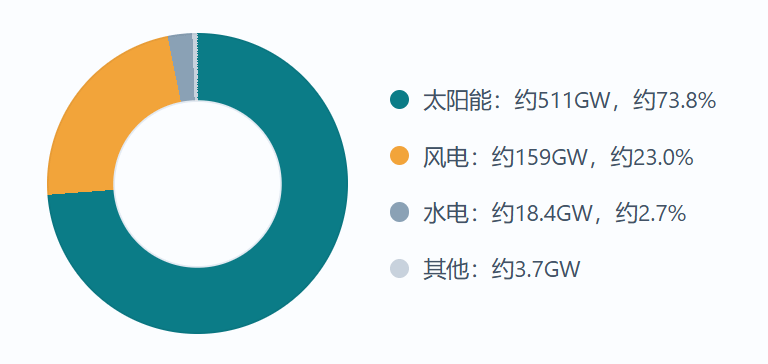

图2:2025年全球新增可再生能源结构

注:按IRENA 2026 Renewable Capacity Statistics数据折算。

- 太阳能:约511GW,约73.8%

- 风电:约159GW,约23.0%

- 水电:约18.4GW,约2.7%

- 其他:约3.7GW

二、区域市场分化:高增长没有消失,但增量来源正在重构

中国仍是全球光伏市场的最大变量。国家能源局数据显示,2025年全国光伏新增装机3.17亿千瓦,同比增长14%;截至2025年12月,全国光伏发电装机容量达到12亿千瓦,同比增长35%;全年光伏发电量1.17万亿千瓦时,同比增长40%,全国光伏发电利用率为95%。从结构看,集中式新增1.64亿千瓦,分布式新增1.53亿千瓦,表明中国市场已经形成大型基地与分布式并行推进的格局。

欧盟市场则出现阶段性放缓。SolarPower Europe在《EU Market Outlook for Solar Power 2025-2030》中指出,欧盟2025年新增光伏装机65.1GW,较2024年的65.6GW下降0.7%,这是2016年以来首次年度回落。欧盟累计光伏容量达到约406GW,虽已完成2025年400GW阶段性目标,但按照当前节奏,2030年750GW目标面临压力。住宅屋顶光伏补贴退坡、零售电价回落、电网接入瓶颈和灵活性资源不足,是欧盟市场降温的主要原因。

美国市场的特点是长期需求强、短期扰动多。SEIA与Wood Mackenzie数据显示,美国2025年新增光伏43.2GWdc,同比下降14%,但光伏仍占美国全年新增发电装机的54%,连续第五年成为美国新增电源装机第一大来源。数据中心负荷增长、企业绿电采购和州级可再生能源目标支撑了长期需求,但税收抵免时间表、贸易政策、并网排队和本土制造要求,使美国项目开发周期和成本不确定性上升。

印度是2025年增长弹性最突出的市场之一。Mercom India统计显示,印度2025年新增光伏36.6GW,同比增长约43%,明显高于2024年的25.6GW。印度市场的增长来自大型地面电站、中央和邦级招标、工商业开放获取项目以及本土制造政策共同推动。但印度市场仍受输电通道、配网消纳、土地协调、购电方信用和融资成本影响,新增装机高增长并不意味着项目执行风险已经消除。

注:中国为国家能源局并网统计口径,美国为GWdc口径,欧盟和印度为行业机构统计口径,图表用于量级比较。

- 中国:317GW

- 欧盟:65.1GW

- 美国:43.2GWdc

- 印度:36.6GW

2026年全球光伏市场将从“中国超大规模增长主导”逐步转向“多区域增量共同支撑”。中国市场仍有规模基础,但新增节奏会受到电价机制和消纳能力影响;欧美市场不会失去需求,但增长更依赖政策稳定、储能和电网投资;印度、中东、东南亚、巴西和部分非洲市场将继续受益于低组件价格、能源安全和缺电治理需求。

三、供需错配与价格周期:低价组件推动装机,也重塑制造业利润边界

光伏产业链当前最核心的矛盾,是制造端扩张速度高于终端需求释放速度。REN21《Renewables 2025 Global Status Report》指出,全球光伏组件制造产能从2023年的约1.135TW/年上升至2024年的约1.5TW/年,中国在多晶硅、硅片、电池片和组件等主要制造环节占全球约80%的产能。该报告还提到,2024年中国工厂组件产量约630GW,接近中国当年新增部署规模的两倍,全球供应过剩特征明显。

供需错配带来的结果,是组件价格快速下探。低价组件降低了全球电站投资成本,使印度、中东、拉美、东南亚和巴基斯坦等价格敏感市场装机提速,也让部分长期受高电价和缺电影响的地区看到了快速部署光伏的可能性。但低价并没有均匀改善产业链利润,反而使大量制造企业面临现金流、库存和减值压力。

从市场周期看,2026年光伏制造环节大概率进入“价格底部确认+落后产能出清+技术溢价重估”的阶段。过去依赖扩产、低价和账期竞争的企业,将面临更大压力;具备垂直一体化、n型技术量产能力、海外合规供应链、品牌质保和项目服务能力的企业,更有可能在行业底部完成份额重塑。

图4:全球组件制造产能与年度新增装机错配

注:制造产能、组件产量和新增装机不是同一口径,但足以说明供给端扩张明显快于终端需求释放。

- 2024组件制造产能:1500GW/年

- 2024全球新增装机:600GW+

- 2025全球新增装机:698GW

低组件价格不是单纯利好。对电站开发商而言,低价改善初始投资;对制造商而言,低价压缩毛利和研发能力;对长期市场而言,过度低价可能削弱质量控制和售后保障。光伏行业的价格竞争正在从“无序降价”转向“成本支撑、技术溢价、合规溢价和场景溢价”。

四、项目经济性:LCOE优势仍在,但收益模型已经从设备成本转向电力系统变量

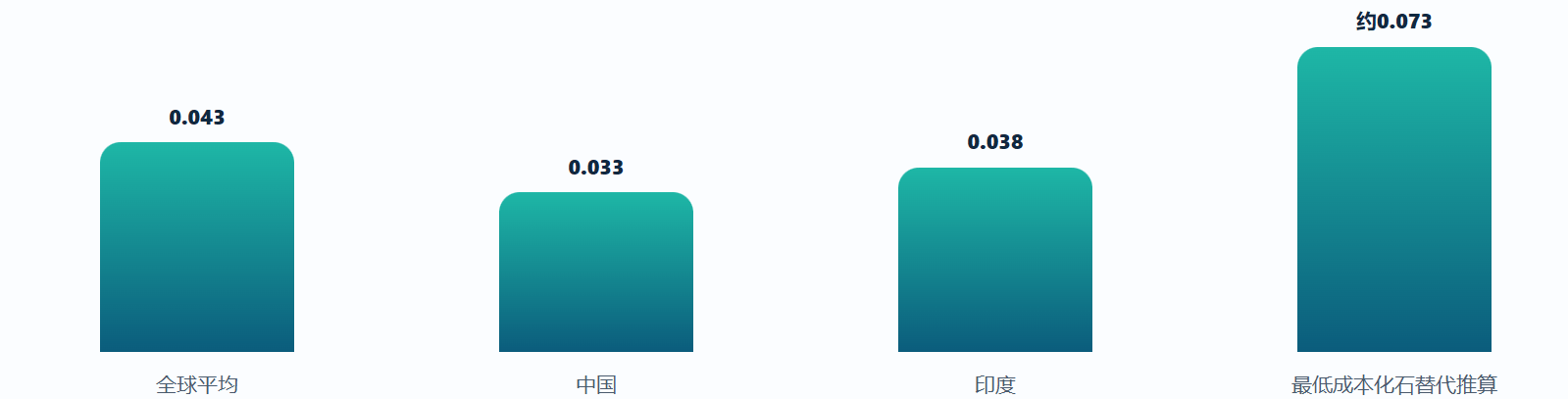

IRENA《Renewable Power Generation Costs in 2024》显示,2024年全球公用事业级光伏加权平均LCOE稳定在0.043美元/kWh,较最低成本化石燃料发电替代方案低约41%;中国公用事业级光伏LCOE约0.033美元/kWh,印度约0.038美元/kWh。光伏的成本竞争力仍然成立,这是全球装机继续扩张的底层基础。

但光伏项目的真实收益不再由组件价格单独决定。随着高比例光伏进入电力系统,部分市场已经出现中午电价下探、负电价、弃光、并网排队和辅助服务要求提升等现象。组件采购成本下降可以改善初始投资,但无法自动解决电力消纳和交易问题。项目IRR越来越依赖电价曲线、储能配置、功率预测、并网条件、PPA质量、融资利率和长期运维能力。

这一变化意味着,光伏资产正在从“低成本发电项目”转向“电力市场化资产”。在电力现货市场、绿证交易、容量补偿、辅助服务和工商业PPA共同作用下,光伏收益将更加动态化。未来高质量项目不是最低EPC报价的项目,而是能够在全生命周期内控制发电衰减、降低弃光、优化储能调度并稳定实现现金流的项目。

图5:2024年公用事业级光伏LCOE对比

单位:美元/kWh。化石替代值按“光伏比最低成本化石燃料替代低约41%”反推,仅用于量级比较。

- 全球平均:0.043

- 中国:0.033

- 印度:0.038

- 最低成本化石替代推算:约0.073

| 收益变量 | 过去的主要影响 | 当前变化 | 市场含义 |

|---|---|---|---|

| 组件价格 | 组件降价直接改善电站投资成本。 | 组件价格已处低位,继续下降对总收益的边际改善减弱。 | 低价采购的重要性下降,质量、衰减、质保和融资认可度的重要性上升。 |

| 电网消纳 | 并网后基本可以稳定发电上网。 | 高渗透率地区面临弃光、限电、负电价和并网等待。 | 项目开发前期必须评估接入容量、负荷曲线和区域电力市场规则。 |

| 储能配置 | 多为政策配套或示范工程。 | 逐渐成为峰谷套利、容量补偿、辅助服务和降低弃光的关键工具。 | 光储一体化设计和EMS调度能力将影响项目收益上限。 |

| 融资成本 | 组件降本可部分覆盖融资压力。 | 高利率和购电方信用风险会压缩资产估值。 | PPA质量、汇率风险、主权信用和融资结构成为重要变量。 |

| 运维能力 | 以基础巡检和故障处理为主。 | 功率预测、智能诊断、组件清洗、逆变器稳定性和储能安全管理要求提高。 | 运维从成本中心转向收益管理环节。 |

五、技术竞争:效率仍是基础,可靠性和系统适配决定溢价

光伏技术路线正在进入n型化和系统化并行阶段。TOPCon凭借量产成熟度、成本下降路径和产线兼容性,已经成为当前主流路线;HJT具备高双面率、低温工艺、低衰减和叠层潜力,但设备投资、银耗、TCO材料和良率控制仍影响规模化成本;BC路线在高效率、高美观屋顶和BIPV场景中具备优势;钙钛矿及钙钛矿/晶硅叠层代表长期效率突破方向,但稳定性、封装寿命、大面积良率和银行可融资性仍需更多工程验证。

专业市场对组件的评价正在从“标称功率”转向“全生命周期发电收益”。在沙漠、高湿热、盐雾、高海拔、农光互补、渔光互补、山地、水面光伏等应用场景中,温度系数、抗PID、抗LeTID、机械载荷、弱光响应、热斑控制、封装材料和衰减曲线会直接影响项目收益。高效率如果不能转化为稳定发电量和可融资资产,就难以形成长期溢价。

与此同时,逆变器、支架、跟踪系统、储能和EMS的重要性持续上升。高比例光伏并网要求逆变器具备更强的电网友好能力,包括无功支撑、故障穿越、频率响应和功率控制;储能系统则从“政策强配”转向“收益工具”,参与峰谷套利、辅助服务和容量补偿。光伏电站的竞争力,正在由组件单点效率扩展为系统协同效率。

| 技术或系统环节 | 市场位置 | 机会 | 主要风险 |

|---|---|---|---|

| TOPCon | 当前主流量产路线 | 成本下降路径清晰,适合大规模集中式和工商业项目。 | 同质化竞争加剧,效率溢价可能被快速压缩。 |

| HJT | 高效率潜力路线 | 双面率、温度系数和叠层潜力较强,适合高发电收益场景。 | 设备投资、银耗、材料供应和良率控制仍影响成本竞争力。 |

| BC | 高端分布式和BIPV场景 | 效率和外观优势明显,适合高价值屋顶和建筑场景。 | 制造复杂度较高,规模化成本控制是关键。 |

| 逆变器 | 电网友好型核心设备 | 无功支撑、故障穿越、功率预测和并网控制需求提升。 | 并网规范趋严,电力电子安全和网络安全要求提高。 |

| 储能+EMS | 光伏收益模型核心变量 | 参与峰谷套利、辅助服务、容量补偿,提高光伏可调度性。 | 储能安全、循环寿命、电价机制和调度规则仍有不确定性。 |

六、贸易与产业链重构:全球光伏正在从成本优先转向合规优先

光伏供应链的全球化逻辑正在发生变化。过去全球光伏制造和贸易主要遵循成本效率原则,中国凭借完整产业链、规模制造和工程配套能力形成全球竞争优势。但随着美国、欧盟、印度等市场强化本土制造、原产地审查、碳足迹、供应链追溯和贸易救济措施,全球光伏贸易正在从“最低成本优先”转向“成本、合规、安全和本地化平衡”。

美国市场对组件、电池片和上游原材料的原产地、关税和税收抵免规则更加敏感;欧盟在能源转型之外更加关注供应链安全和本土制造韧性;印度通过本土制造清单、关税和激励政策推动国内制造体系建设。对于中国光伏企业而言,出海不再只是出口组件,而是要在海外制造、渠道服务、认证体系、金融支持、项目开发和售后保障之间建立更完整的能力。

这一趋势会改变企业全球竞争方式。单纯依靠中国制造低价出口的模式将受到更多约束,具备多区域供应链、海外仓储、本地化服务、可追溯文件体系和项目合作能力的企业,将更容易进入大型电站、公共事业客户和国际金融机构支持的项目体系。

- 美国:税收抵免、FEOC限制、关税和并网周期共同影响项目节奏。

- 欧盟:住宅光伏降温,供应链安全、碳足迹和本土制造要求提高。

- 印度:本土制造政策加强,输电能力和购电方信用仍是项目变量。

- 中东:大型项目资源条件好,但低电价竞标对设备可靠性和融资能力要求高。

- 拉美与非洲:缺电和能源安全需求明显,汇率、融资和主权风险需要重点评估。

七、2026年市场判断:高位装机仍有支撑,行业将进入更严格的筛选周期

IEA在《Renewables 2025》中预计,2025—2030年全球可再生能源新增装机将接近4600GW,其中光伏将贡献接近80%的新增可再生能源装机。低组件成本、较快建设周期、较高社会接受度和分布式应用能力,是光伏继续扩张的基础。但IEA也下调了部分增长预期,原因包括美国政策变化、中国电价机制调整以及部分市场并网和许可限制。

2026年的光伏市场不会简单延续过去的高速扩张逻辑。中国市场经历2025年高位新增后,项目收益率将受到市场化电价、绿电交易、储能配置和消纳空间影响;欧盟市场短期仍受住宅端放缓影响,但工商业PPA、储能和大型地面项目仍有支撑;美国市场受政策和贸易扰动影响较大,但数据中心用电、企业绿电采购和电气化需求仍构成长期基础;印度、中东、东南亚、巴西和非洲部分市场将继续受益于低组件价格和能源安全诉求。

行业筛选会更加严格。制造企业需要穿越低价和库存周期,项目开发商需要穿越并网和电力交易周期,EPC企业需要从低价施工转向全生命周期设计,投资机构需要从静态LCOE判断转向动态现金流模型。未来的光伏竞争,不是单一环节成本竞争,而是制造、系统、金融、政策和运营能力的综合竞争。

| 产业环节 | 2026年主要压力 | 市场变化方向 |

|---|---|---|

| 硅料、硅片、电池片、组件 | 供给过剩、价格低位、库存减值、技术迭代压力。 | 落后产能加速退出,头部企业通过技术、成本、质量和海外合规能力重塑份额。 |

| 逆变器与储能 | 并网规范趋严、储能安全要求提高、价格竞争扩散。 | 电网友好、光储协同、EMS调度和海外认证能力成为竞争核心。 |

| EPC与开发商 | 低价中标风险、并网排队、消纳不确定性、收益率波动。 | 从低成本建设转向系统设计、并网评估、储能配置和长期运维。 |

| 投资机构 | 静态LCOE难以反映真实收益,PPA和电价风险上升。 | 更加关注购电方信用、电价曲线、弃光率、汇率风险和政策稳定性。 |

| 出海企业与贸易商 | 原产地、关税、碳足迹、供应链追溯和本地化要求提高。 | 低价出口优势下降,多区域供应链和项目服务能力成为进入国际项目的门槛。 |

结论:光伏行业没有失速,而是进入系统价值重构阶段

2025—2026年的全球光伏市场,不能用单一维度判断。装机端仍然强劲,发电量贡献继续提升,成本优势依然明显,这说明光伏作为全球新增电力供给主线的地位没有改变。但制造端的过剩产能、价格低位和利润压缩,表明行业已经告别单纯依靠扩产和降价换增长的阶段。

未来光伏市场的核心,不是能否继续增加装机,而是新增光伏能否被有效消纳、稳定交易并形成可持续收益。低成本组件只是基础条件,真正决定项目价值的是电网接入、储能调度、电价机制、融资成本、设备可靠性和长期运维能力。光伏正在从制造业竞争,进入制造、工程、电力市场和金融资产管理共同决定胜负的新周期。

对全球光伏产业链而言,下一阶段的分化会更加明显。具备技术效率、质量可靠性、成本控制、海外合规、系统集成和资产运营能力的企业,将在行业调整中获得更大空间;缺乏差异化能力、过度依赖低价出货和单一区域市场的企业,则会在价格周期和贸易重构中承受更大压力。光伏市场的长期增长仍然确定,但增长的门槛正在提高。