一、核心判断

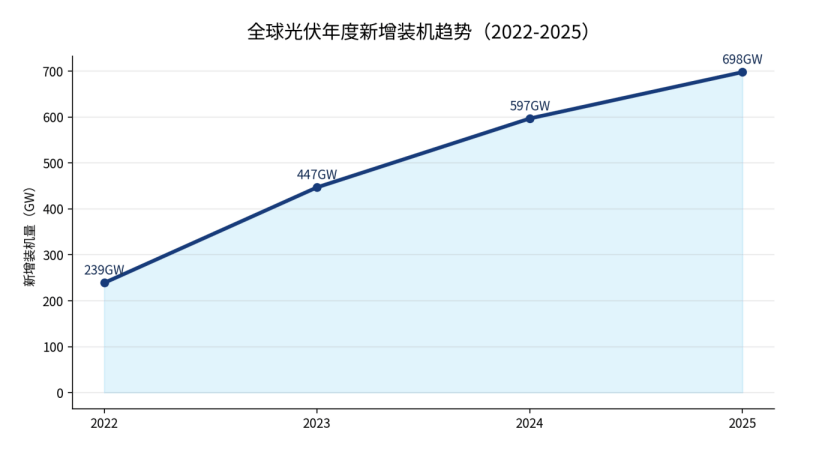

光伏组件仍处在全球装机扩张周期,但行业主矛盾已经从“有没有需求”转向“增长需求能否消化制造端过剩产能”。IEA PVPS估算,2025年全球新增光伏系统约698GW,累计容量接近3TW;这说明终端市场仍在扩张,但制造端价格、库存和现金流压力并未同步缓解。

组件低价提高了地面电站、工商业屋顶、离网微网和新兴市场项目的经济性,也压缩了制造环节利润。当前市场不是简单的需求衰退,而是“高装机增速 + 低制造利润 + 高贸易壁垒 + 技术路线切换”共同作用的重构阶段。

未来1—3年,企业竞争重点将从单纯出货规模转向五个能力:低成本与现金流控制能力,高效率N型产品迭代能力,海外认证和合规能力,区域渠道与售后服务能力,组件与储能、逆变器、支架、运维协同的系统解决方案能力。

二、关键KPI与数据口径

由于光伏组件的市场需求与终端装机、组件出口、项目并网和库存周期均有关,以下KPI采用公开机构披露的原始口径,不将DC/AC、出货量、并网量、出口量进行简单加总。

|

KPI |

数值 |

口径说明 |

市场含义 |

|

2025年全球新增PV系统 |

约698GW |

IEA PVPS Snapshot 2026 |

终端装机仍保持高位,组件需求基本盘仍强。 |

|

2025年底全球累计PV容量 |

接近3TW |

IEA PVPS Snapshot 2026 |

光伏正在从边际电源转向主力新增电源。 |

|

2024年全球新增太阳能 |

597GW |

SolarPower Europe Global Market Outlook 2025-2029 |

2024年较2023年增长33%,装机增速仍显著。 |

|

2025年中国新增光伏装机 |

315.07GW AC |

国家能源局数据转引 |

中国仍是全球最大终端装机市场和制造中心。 |

|

2024年中国组件出口 |

235.93GW |

InfoLink基于海关数据 |

中国组件仍深度参与全球供应链,但区域结构正在变化。 |

|

2025年美国新增太阳能 |

43.2GWdc |

SEIA/Wood Mackenzie |

美国仍是大市场,但政策、关税和税收抵免变化影响节奏。 |

说明:以上数据用于趋势分析和量级比较,不作为项目投资测算或采购报价依据。

三、市场图表:需求扩张与区域分化并行

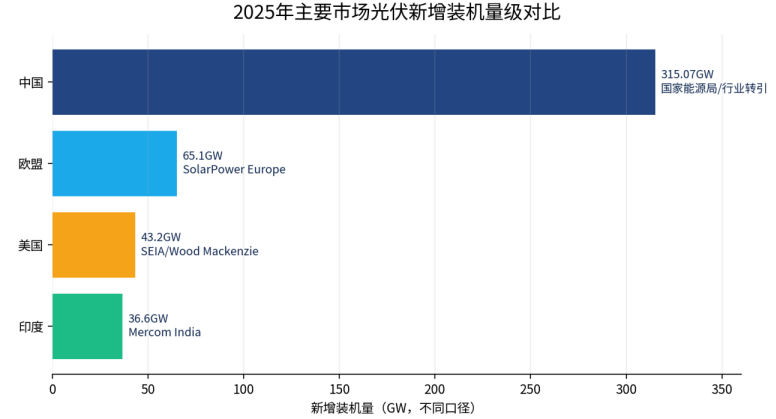

图1 数据来源:SolarPower Europe、IEA PVPS。2025年与2022—2024年存在机构口径差异。

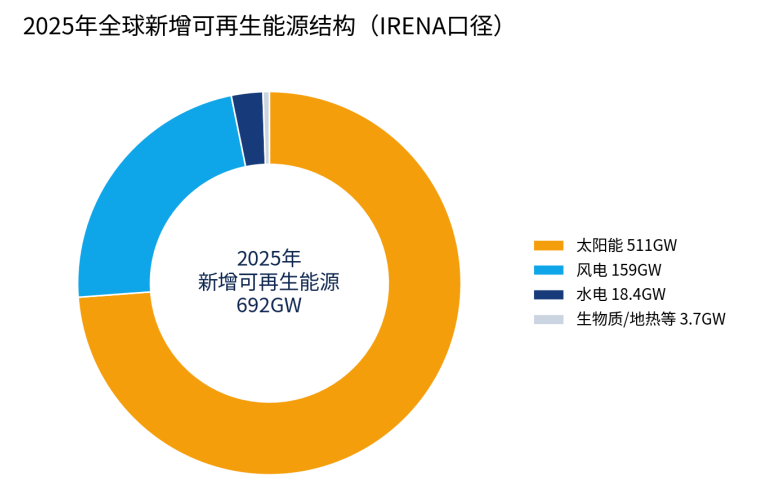

图2 数据来源:IRENA Renewable Capacity Statistics 2026。

图3 数据来源:国家能源局数据转引、SolarPower Europe、SEIA/Wood Mackenzie、Mercom India。不同市场存在DC/AC和统计边界差异。

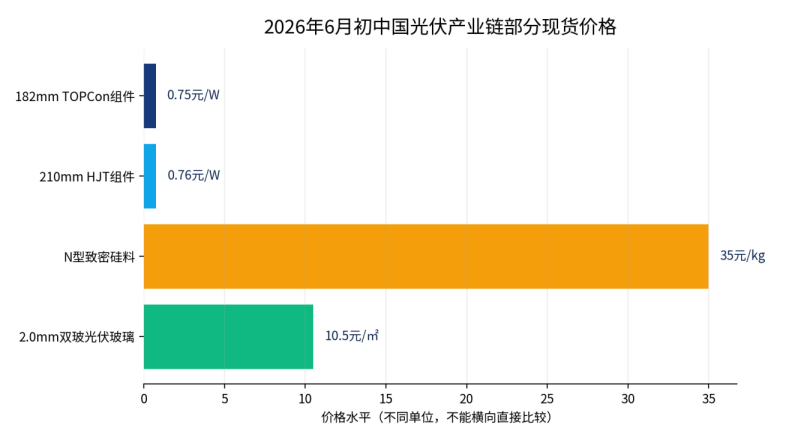

图4 数据来源:TrendForce PV Price Trends,更新日期2026年6月3日。不同单位不能横向比较,仅用于观察低价周期特征。

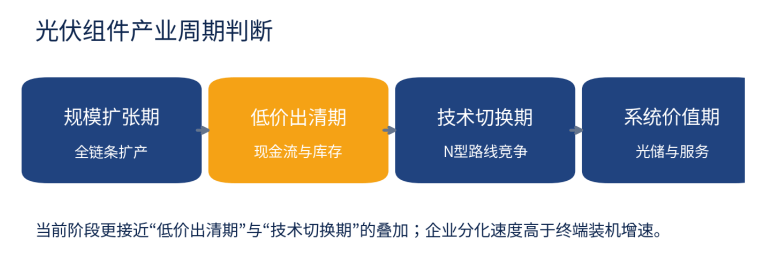

图5 产业周期判断图:基于公开装机、价格、技术路线和产能结构信息综合整理。

四、行业仍处扩张周期,但主矛盾已经变化

全球光伏新增装机继续处于历史高位,组件需求没有失去增长基础。SolarPower Europe披露2024年全球新增太阳能装机597GW,IEA PVPS估算2025年全球新增PV系统约698GW。装机量连续攀升,反映了组件价格下降、政策驱动、电力需求增长、企业绿电采购和能源安全诉求共同作用。

组件市场的矛盾并不在需求端是否存在,而在制造端扩张速度明显快于终端消化速度。REN21 GSR 2025显示,全球PV组件制造能力在2024年已升至约1.5TW/年,主要由中国驱动;中国2024年组件产量约630GW,接近全球当年新增装机规模。制造能力与终端并网之间的差距,使价格长期处于低位。

低价周期正在改变产业链利润分配。上游硅料、硅片、电池片和组件之间的成本红利不断向终端项目让渡,组件企业单瓦利润被压缩。对大型一体化企业而言,规模、资金、客户结构和品牌融资能力成为抗周期工具;对产能单一、技术落后、库存高企的企业而言,低价周期会加快退出。

五、区域市场分化,增长来源正在重构

中国仍是全球最大的装机与制造中心,但2025年之后,中国市场节奏受新能源电价市场化、消纳压力和并网约束影响会更加明显。2025年中国新增光伏装机约315.07GW AC,规模仍高,但前期抢装与政策切换可能使2026年的季度节奏更加波动。

欧洲市场已经从能源危机后的快速补库进入结构调整期。SolarPower Europe预计欧盟2025年新增太阳能约65.1GW,较2024年小幅下降,住宅屋顶需求降温、并网排队和政策调整成为限制因素。欧洲对组件的要求也从低价采购转向低碳足迹、供应链可追溯和可融资品牌。

美国市场的核心变量是政策与贸易。SEIA/Wood Mackenzie显示,美国2025年新增太阳能43.2GWdc,同比下降14%。公用事业项目仍有体量,但税收抵免、安全港规则、关税、强迫劳动溯源、东南亚供应链调查等因素,会持续影响组件采购路径。

印度市场处在需求扩张与本地制造约束叠加阶段。Mercom India披露印度2025年新增太阳能36.6GW,同比增长43%,大型地面项目占约81%。与此同时,ALMM、本地制造、未来电池片本地化要求和对中国供应链依赖的调整,使单纯出口模式面临更高门槛。

|

区域 |

需求特征 |

组件采购重点 |

机会方向 |

主要约束 |

|

中国 |

装机规模全球领先,集中式基地与工商业分布式并行。 |

低成本、高效率、适配大基地与分布式的N型组件。 |

沙戈荒基地、工商业光储、源网荷储、旧组件替换。 |

市场化电价、消纳、并网、低价竞争。 |

|

欧盟 |

累计容量高,住宅屋顶降温,公用事业和工商业项目权重上升。 |

低碳足迹、认证、可追溯、银行可融资品牌。 |

屋顶替换、工商业光储、农业光伏、BIPV。 |

库存消化、并网排队、本地制造政策。 |

|

美国 |

公用事业项目为主,政策和贸易变动影响项目节奏。 |

合规供应链、本土化、可融资品牌、长期质保。 |

大型地面电站、数据中心绿电、光储项目。 |

关税、溯源、税收抵免规则、审批周期。 |

|

印度 |

大型项目快速放量,本地制造要求强化。 |

ALMM合规、高温高湿、价格与本地服务。 |

大型电站、工商业开放获取、屋顶项目。 |

本地制造、输电配套、土地和融资约束。 |

|

中东 |

大型低电价电站与光储、绿氢电源项目推进。 |

高温、沙尘、低衰减、双玻双面组件。 |

GW级基地、海水淡化配套、绿氢前端电源。 |

极端环境可靠性、本地服务、融资结构。 |

|

非洲 |

基数较低,工商业、矿区、微网和离网需求突出。 |

高性价比、易维护、储能适配。 |

矿山供电、农业光伏、通信基站、柴油替代。 |

融资成本、汇率、付款能力、售后网络。 |

六、供需关系与价格周期

组件低价的形成不是单一环节降本,而是全产业链扩产、库存和终端招标共同作用的结果。IEA指出,2022年12月至2023年12月,全球PV组件现货价格因过剩和竞争下降约50%。进入2025—2026年,价格虽在部分时段出现企稳信号,但供给出清尚未完全结束。

TrendForce在2026年6月3日更新的现货价格显示,182mm TOPCon组件均价约0.75元/W,210mm HJT组件均价约0.76元/W。两类高效组件价差较小,表明N型技术红利正在被规模化生产和竞争压缩。组件企业不能只依靠技术标签获得溢价,还需要良率、功率、衰减、渠道和项目端收益共同支撑价格。

价格下行对项目端有利,能够降低初始投资;但对制造端会放大库存减值、账期拉长和现金流风险。当价格贴近多数企业完全成本线,行业竞争逻辑会从“争夺出货量”转向“保现金流、降库存、控产能、提周转”。

|

产业链环节 |

当前压力 |

价格周期影响 |

企业应对重点 |

|

硅料 |

低价、库存、能耗约束和高成本产能出清。 |

上游让利传导至组件和电站,但利润被压缩。 |

控制开工率,提升N型料品质,降低现金成本。 |

|

硅片 |

大尺寸、薄片化、规格切换导致库存风险。 |

非主流规格在低价环境中更难消化。 |

提升切片良率,减少非标库存,匹配主流电池路线。 |

|

电池片 |

PERC退出,TOPCon同质化,HJT/BC成本与良率仍是关键。 |

技术红利被低价竞争快速稀释。 |

提高效率,降低银耗,控制设备折旧和良率波动。 |

|

组件 |

价格贴近成本线,海外库存、账期和质保风险上升。 |

单瓦利润承压,品牌和渠道价值提升。 |

优化客户结构,提升认证、可追溯、售后和光储打包能力。 |

|

电站开发 |

组件成本下降,但并网、电价和融资影响收益率。 |

低组件价不能完全抵消弃光、电价波动和融资成本。 |

重视全生命周期发电量、储能配置和电力交易能力。 |

七、项目经济性与投资收益变化

组件价格下降改善了地面电站和工商业项目的CAPEX,但项目收益率的决定因素正在从“组件采购价”转向“系统发电量、并网友好性、电价曲线、储能配置和融资成本”。IRENA统计显示,2024年全球公用事业级光伏加权平均LCOE稳定在0.043美元/kWh,中国约0.033美元/kWh,印度约0.038美元/kWh。

在高光伏渗透率市场,低价组件带来的收益改善会被中午低电价、弃光、配储要求、并网费用、土地成本和融资利率部分抵消。组件企业要进入优质项目供应链,需要提供可靠的发电量保证、长期质保、可追溯材料、保险和融资机构认可,而不是只给出低报价。

组件产品的价值将更多嵌入系统收益。高功率组件可以降低支架、电缆和土地摊销;双面组件在沙漠、雪地和高反射地表提升发电量;低温度系数组件适合高温地区;低衰减和强机械载荷能力影响25年以上项目的现金流稳定性。

|

变量 |

对项目收益的影响 |

对组件企业的要求 |

|

组件效率 |

提高单位面积装机容量,降低土地、支架、电缆和施工摊销成本。 |

高功率、高效率、低衰减、可靠封装。 |

|

双面率与低辐照性能 |

影响沙漠、雪地、高反射场景的发电量收益。 |

双玻双面组件、场景化实证数据、合理安装设计。 |

|

温度系数 |

高温地区组件温度升高会削弱发电量。 |

适配高温环境的N型、HJT或低温度系数产品。 |

|

融资成本 |

高利率下,银行可融资品牌和长期质保影响资本成本。 |

稳定财务表现、国际认证、保险和可追溯供应链。 |

|

并网消纳 |

弃光与低价时段削弱组件低价带来的收益改善。 |

与储能、逆变器、跟踪支架和功率预测系统协同。 |

|

极端环境 |

高温、湿热、盐雾、沙尘影响衰减和运维成本。 |

抗PID、抗热斑、抗风压、盐雾与沙尘测试。 |

八、技术路线与产品竞争

组件技术已经进入N型主导阶段。PERC依靠成熟工艺和低成本形成长期存量,但新增产能的竞争力快速下降;TOPCon依靠效率提升、产线改造基础和成本可控,成为当前主流路线;HJT、BC与钙钛矿叠层更多承担差异化、高效率和中长期技术储备角色。

ITRPV 2025相关资料显示,TOPCon在2025年预计占晶硅电池技术约68%份额,PERC约18%,背接触概念约6%;后续背接触、HJT和叠层技术可能逐步提高份额。该趋势意味着组件企业需要在“主流成本路线”和“高价值差异化路线”之间选择适合自身资金、设备和市场定位的路径。

技术路线竞争不能只看实验室效率。对项目方而言,产品一致性、长期衰减、封装可靠性、热斑风险、机械载荷、弱光表现、BOS节省和质保兑现能力同样重要。低价周期下,技术领先但成本失控的路线难以规模化;成本低但效率落后的路线也会被主流项目逐步淘汰。

|

技术路线 |

市场阶段 |

优势 |

短板 |

适用场景 |

|

PERC |

存量巨大,新增产能边际退出。 |

工艺成熟、成本低、供应链完善。 |

效率提升空间有限,面对N型产品竞争力下降。 |

价格敏感型项目、存量替换、部分低端市场。 |

|

TOPCon |

当前主流路线。 |

效率、成本和量产成熟度平衡较好。 |

同质化竞争激烈,效率红利容易被价格竞争稀释。 |

大型地面电站、工商业屋顶、主流出口市场。 |

|

HJT |

成本下降与规模验证阶段。 |

温度系数低、双面率高、薄片化潜力较强。 |

设备投资、银耗、靶材和工艺控制要求高。 |

高温地区、双面高增益、高端项目。 |

|

BC |

高端差异化路线。 |

正面无遮挡,效率与外观优势突出。 |

制造复杂度较高,成本和良率决定渗透速度。 |

户用屋顶、BIPV、高价值分布式场景。 |

|

钙钛矿叠层 |

产业化初期。 |

理论效率空间高,具备下一代潜力。 |

稳定性、寿命、封装、量产一致性仍需验证。 |

中长期技术储备,不宜直接等同短期主流替代。 |

九、产业链、贸易壁垒与出海机会

中国企业仍是全球组件供应链的核心。IEA对全球PV供应链的分析显示,中国在多晶硅、硅锭、硅片、电池片和组件等制造环节的份额均超过80%。这种集中度带来成本和规模优势,也使海外市场更重视供应链安全、本地制造和贸易合规。

2024年中国组件出口约235.93GW,同比增长13%。区域结构显示,欧洲以外市场的重要性上升:中东从中国进口组件约28.79GW,同比增长99%;亚太约68.11GW,同比增长26%;美洲约33.28GW,同比增长10%。这说明全球采购仍依赖中国组件,但欧洲库存消化、美国贸易壁垒和新兴市场增量正在改变出口结构。

出海模式将从单纯贸易出口转向“区域经营”。欧美市场要求合规、追溯、碳足迹、银行可融资品牌;印度、中东、东南亚和拉美更重视本地合作、价格、交付和售后;非洲市场则需要光储一体化、融资方案和运维网络。组件企业需要同时管理关税、汇率、账期、库存和海外质保。

|

出海方向 |

组件需求逻辑 |

适合的产品与服务 |

进入门槛 |

|

中东大型基地 |

低电价招标和GW级基地项目推动高可靠组件需求。 |

双玻双面、高温低衰减、抗沙尘、配套跟踪支架和储能。 |

极端环境实证、本地服务、融资结构和长期质保。 |

|

印度本地化合作 |

大型电站快速增长,本土制造政策强化。 |

ALMM合规组件、本地化电池片/组件合作、耐高温高湿产品。 |

本地认证、政策准入、供应链本地化和资金投入。 |

|

欧洲屋顶与工商业 |

住宅降温后,工商业、旧组件替换和光储一体化重要性提高。 |

高效、美观、低碳足迹、可追溯组件和储能适配。 |

认证、碳足迹、回收责任、渠道与安装商网络。 |

|

拉美分布式 |

电价、分布式政策和工商业用电成本推动需求。 |

高性价比TOPCon组件、逆变器和售后服务组合。 |

汇率、付款能力、渠道稳定性和政策变化。 |

|

非洲工商业光储 |

柴油替代、矿区供电、微网和通信基站需求提升。 |

组件+储能+逆变器+运维打包方案。 |

融资、售后、备件、汇率和信用风险。 |

十、风险提示

光伏组件市场的风险不在需求消失,而在增长质量变化。装机增长、组件低价和政策支持并不必然转化为制造企业利润增长。行业参与者需要将价格、库存、技术路线、贸易合规、区域政策、项目融资和售后责任纳入同一张风险表。

|

风险类别 |

影响对象 |

风险表现 |

应对方式 |

|

产能过剩 |

组件、电池片、硅料企业 |

供给释放快于终端消化,低利用率压缩利润。 |

控制扩产节奏,提升周转,淘汰高成本产能。 |

|

价格周期 |

制造商、渠道商、库存商 |

价格低位导致库存减值和现金流压力。 |

控制库存,锁定优质客户,减少低毛利长账期订单。 |

|

贸易壁垒 |

出口型企业、海外EPC |

关税、反规避、溯源、低碳要求改变出口路径。 |

完善可追溯体系,建设区域化产能和合规档案。 |

|

技术替代 |

PERC产能、低效组件企业 |

N型路线加速替代,旧产线折旧压力上升。 |

围绕TOPCon主流和HJT/BC差异化场景升级。 |

|

融资成本 |

开发商、组件供应商 |

高利率和账期拉长影响项目收益和制造现金流。 |

选择银行可融资品牌,强化信用审查和回款安排。 |

|

并网消纳 |

电站开发商、EPC |

弃光、低价时段、配储要求影响收益率。 |

提升光储协同、电力交易能力和系统设计质量。 |

|

海外交付 |

出海企业 |

物流、仓储、售后、汇率和本地法规带来履约风险。 |

建设海外仓、本地服务团队和备件体系。 |

十一、未来1—3年市场判断

判断一:全球需求仍将处于高位,但增速和区域结构会分化。IEA Renewables 2025预计2025—2030年全球可再生电力新增容量约4600GW,公用事业级与分布式光伏将贡献接近80%的全球可再生电力容量扩张。该预测说明光伏仍是新增电源的主力,但各市场节奏会受电网、融资、政策和贸易限制影响。

判断二:组件价格可能进入低位震荡,利润修复依赖产能出清而不是需求单边增长。只要制造能力仍显著高于终端新增装机,低价竞争就难以消除。价格企稳需要库存下降、低效产能退出、企业控产和技术路线切换完成。

判断三:N型组件仍是主流,但产品分层会更明显。TOPCon将承担主流性价比路线,HJT和BC争夺高端、分布式和极端环境项目,钙钛矿叠层短期更多属于技术储备。企业不能只看转换效率,还要看度电成本、可靠性、良率、银耗、封装和质保履约。

判断四:出海竞争从“低价组件出口”转向“合规、渠道、融资和服务”。欧美市场看重可追溯和本地化,新兴市场看重交付、售后和融资,中东市场看重极端环境可靠性。具备区域化经营能力的企业会比纯贸易型企业更稳。

判断五:受益企业集中在三类:现金流稳健的一体化龙头,具备高效率和可靠性差异化的技术型企业,能够提供组件、储能、逆变器、支架、运维和融资协同方案的系统型供应商。承压企业集中在旧技术产能、单一市场依赖、渠道薄弱、库存高企和财务弹性不足的厂商。

十二、结论:组件价值正在从制造单瓦利润转向系统收益能力

光伏组件行业没有离开增长通道,全球装机量和太阳能发电量仍在刷新高位。但增长质量已经改变:组件从稀缺硬件变成充分竞争品,制造利润向终端项目、系统集成和服务能力重新分配。低价提高了光伏项目竞争力,也迫使组件企业重新定义自身价值。

未来市场机会不只在组件出货量,而在高可靠N型产品、光储一体化、海外EPC配套、极端环境应用、低碳认证、本地化服务和全生命周期发电量保障。企业竞争重点从“谁产得更多”转向“谁能在低价周期中仍保持现金流、可靠性、合规能力和项目收益贡献”。

对供应商、设备厂家和工程公司而言,光伏组件市场仍值得投入,但进入逻辑必须升级:不宜只围绕低价抢单,应围绕目标区域政策、客户融资结构、技术路线、交付能力和售后责任设计产品组合。只有把组件放回电站全生命周期收益模型中,才能判断真正的市场机会。