电气设备市场正在从“制造扩张周期”转向“电网交付能力竞争周期”。全球电力需求、可再生能源并网、数据中心与工业电气化共同推高变压器、开关设备、断路器、电缆、配电设备、保护控制与成套系统需求;但设备交付周期、铜与硅钢等材料约束、认证合规和本地化服务正在成为项目落地的主要限制。

本报告将“电气设备”界定为电力与工业用电气设备,重点覆盖变压器、开关设备、高低压成套设备、断路器、电缆、电力电子、保护控制、配电自动化、储能 PCS 与工商业用能系统,不包括家用电器和消费电子。由于不同机构统计边界差异较大,市场规模数据采用公开商业研究机构估算,产业判断优先采用 IEA、国家能源局、欧盟委员会、印度电力部、BloombergNEF、Wood Mackenzie 等公开资料。

|

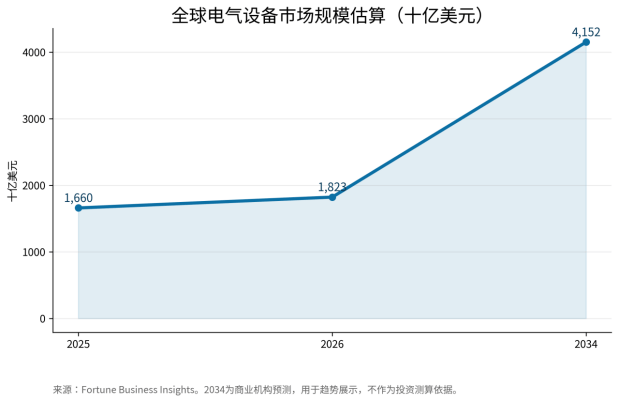

1.66万亿美元 2025年全球电气设备市场规模估算 Fortune Business Insights,商业机构估算口径。 |

1.82万亿美元 2026年全球电气设备市场规模预测 同一来源预测,用于趋势展示。 |

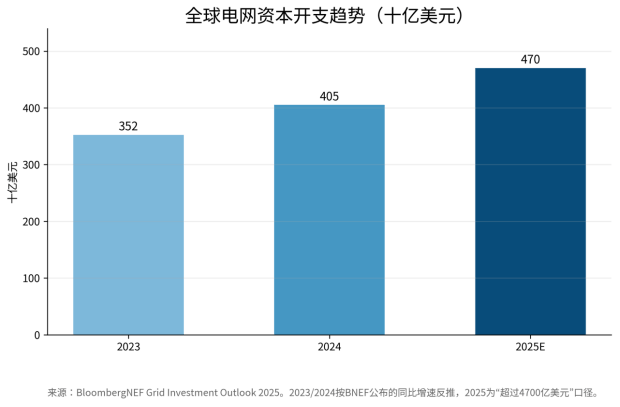

>4700亿美元 2025年全球电网资本开支 BloombergNEF;同比增长约16%。 |

|

3.0% 2025年全球电力需求增速 IEA Electricity 2026;2026—2030年均增速预计3.6%。 |

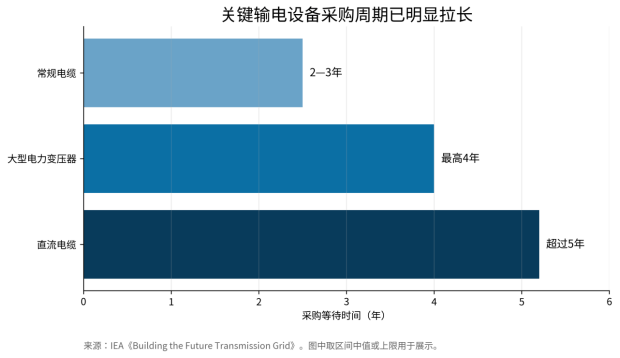

2—4年 电缆和大型变压器典型采购周期 IEA;直流电缆等待时间可超过5年。 |

4824亿元 中国2025年1—10月电网工程投资 国家能源局;同比增长7.2%。 |

判断:2025—2026年,电气设备需求仍受电网投资、电力负荷增长和新能源并网支撑,但行业竞争重点已经从“能否接到订单”转向“能否稳定交付、通过认证并承担系统责任”。

一、行业仍处扩张周期,但主矛盾已经变化

电气设备市场的底层需求来自电力系统扩张和终端用电结构变化。IEA在《Electricity 2026》中披露,全球电力需求2025年同比增长3.0%,2026—2030年平均年增速预计提升至3.6%,2030年全球用电量预计达到33,600TWh,较2025年的28,200TWh增加约5,400TWh。新增用电不再只来自传统工业,建筑部门、数据中心、热泵、电动汽车、轻工业和新型制造共同改变负荷曲线。

这意味着电气设备需求的增长逻辑已经从“发电装机带动一次设备采购”,扩展为“源网荷储全链条重构”。变压器、开关设备、配电自动化、保护控制、电缆、无功补偿、储能PCS、能量管理系统和工商业用能设备都进入新一轮更新周期。

图1 全球电气设备市场规模估算。说明:2034为商业机构预测,用于趋势展示。

但行业主矛盾不是简单的需求不足,而是交付能力不足。IEA指出,电缆和大型电力变压器的平均采购周期自2021年以来已接近翻倍,常规电缆需要2—3年,大型电力变压器最高需要4年,直流电缆等待时间可超过5年。电气设备企业的竞争重点因此从“低价供货”转向“可交付产能、质量认证、项目协同和长期服务”。

图2 全球电网资本开支趋势。说明:2023和2024按BNEF公布的增速反推。

二、区域市场分化,增长来源正在重构

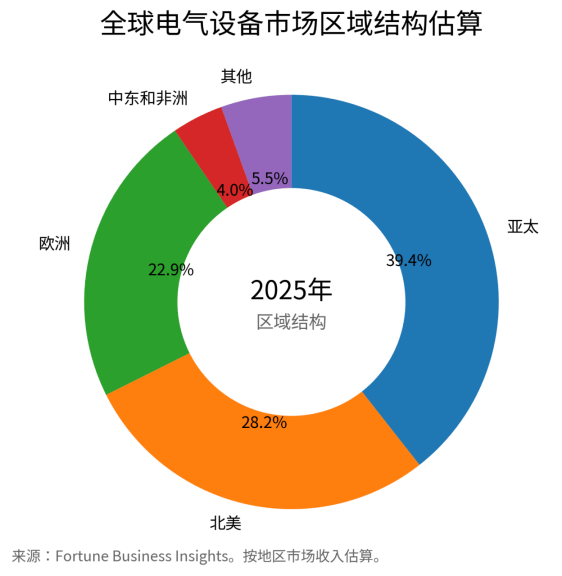

亚太仍是电气设备最核心的增量区域。商业市场研究机构估算,2025年亚太占全球电气设备市场收入约39.4%,并在电力投资、制造业扩张、城市化、数据中心和新能源并网方面形成多重需求。中国是全球最大单一制造和应用市场,国家能源局数据显示,2025年1—10月中国电网工程投资完成4824亿元,同比增长7.2%;同时2025年全国光伏新增装机3.17亿千瓦,累计光伏装机达到12亿千瓦,对主变、箱变、开关柜、继电保护、柔性直流、无功补偿和配电自动化提出持续需求。

欧洲市场的核心不是单纯新增装机,而是老旧电网更新和分布式电源接入。欧盟委员会披露,欧盟电力消费到2030年预计增加约60%,40%的配电网已超过40年,2030年前电网投资需求达到5840亿欧元。欧洲项目机会集中在中低压配网、数字化开关设备、智能计量、变压器替换、储能并网和网络安全合规,但认证周期、环保要求和本地化服务门槛较高。

图3 2025年全球电气设备市场区域结构估算。

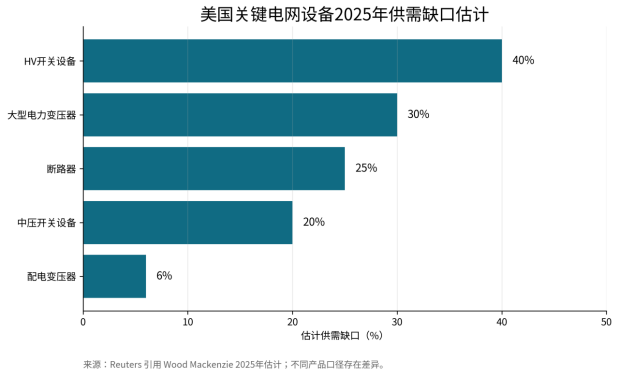

美国市场受数据中心、制造业回流、电动汽车、新能源并网和老旧基础设施共同推动,电网设备出现结构性短缺。Reuters引用Wood Mackenzie估计,2025年美国HV开关设备、断路器和中压开关设备分别存在约40%、25%和20%的供需缺口;GSU变压器需求约为供应的两倍。印度则处于电力系统扩张周期,印度电力部披露,国家输电计划2023—2032年总成本约9.16万亿卢比,输电线路将从2025年11月的4.98 lakh ckm扩大到2032年的6.48 lakh ckm。

表1 主要区域市场对比

|

区域 |

需求逻辑 |

重点产品 |

主要约束 |

出海启示 |

|

中国 |

新能源并网、电网升级、数据中心和工业电气化共同驱动,2025年1—10月电网投资4824亿元。 |

特高压、变压器、开关设备、箱变、配网自动化、储能PCS、无功补偿。 |

价格竞争、电力市场化、并网消纳、低价招标。 |

适合做规模化制造和系统方案输出,但需提高质量、软件和海外认证能力。 |

|

欧洲 |

老旧配网更新、分布式能源、储能和电气化;2030年前电网投资需求5840亿欧元。 |

环保气体开关柜、智能配电、变压器替换、数字化监控、网络安全设备。 |

认证严格、环保要求高、本地服务和碳足迹要求提升。 |

需要CE/VDE等认证、环保材料方案和本地服务伙伴。 |

|

北美 |

数据中心、制造业回流、EV和新能源并网推动设备短缺。 |

大型变压器、GSU、HV/MV开关设备、断路器、数据中心供配电。 |

交付周期长、UL/IEEE合规、进口依赖、贸易政策。 |

进入难度高但单价和服务价值高,适合通过本地合作/组装切入。 |

|

印度 |

输电网络扩张至2032年,电力峰值需求目标458GW。 |

输电线路、变电站设备、变压器、中压开关、配电自动化。 |

本地制造政策、付款周期、工程交付与认证。 |

适合与当地EPC和制造伙伴合作,强调耐热、耐湿和低运维成本。 |

|

中东 |

可再生能源、海水淡化、工业园区和数据中心带动电网升级。 |

高温沙尘环境变压器、GIS、开关柜、微网、储能与电能质量设备。 |

极端环境、项目融资、本地化服务。 |

需要高可靠性认证、长期质保和现场服务能力。 |

|

东南亚/非洲/拉美 |

工商业用电增长、矿区供电、配网扩容和离网微网需求。 |

中低压成套、配电变压器、柴油/光储微网、保护控制、预制舱。 |

汇率、融资、回款、售后网络。 |

适合高性价比产品+本地代理+快速备件策略。 |

三、供需关系与价格周期

电气设备的供给端与光伏组件等标准化产品不同,核心设备受设计认证、材料供应、测试能力、项目规格和售后责任约束,产能扩张速度较慢。大型变压器需要取向硅钢、铜、绝缘系统、套管、分接开关和高压试验能力,开关设备需要断路器、绝缘材料、壳体、传感器和保护控制单元,许多环节无法通过短期扩厂快速解决。

价格周期呈现分化:低压电器、部分标准化配电箱和通用开关类产品受中国制造产能和渠道竞争影响,价格压力较大;高压开关设备、大型变压器、HVDC设备、数据中心配电系统、储能PCS、数字化保护控制则因交付紧张和技术门槛维持较强议价能力。

图4 美国关键电网设备供需缺口估计。说明:数据来自Reuters对Wood Mackenzie估计的公开报道。

原材料成本仍是利润弹性的重要变量。IEA《Global Critical Minerals Outlook 2025》指出,强劲电气化需求下,当前铜矿项目管线到2035年可能形成约30%的供应缺口。对于电气设备企业而言,铜、铝、硅钢、绝缘材料和电力电子元件的价格波动会传导至报价、库存和毛利。具备长期采购、材料替代、设计降本和库存管理能力的企业将更容易穿越价格周期。

图5 关键输电设备采购周期

表2 产业链环节压力与机会

|

环节 |

当前压力 |

价格/交付影响 |

机会方向 |

|

铜、铝、硅钢 |

电气化推高需求,铜矿项目管线存在长期不足风险。 |

材料成本波动影响报价和库存,长期合同更重要。 |

材料替代、设计降耗、套期保值、回收体系。 |

|

变压器 |

大型变压器交付周期长,高压试验和关键部件产能紧。 |

订单排产向头部企业集中,项目方提前锁定产能。 |

高效低损耗、干式/油浸高可靠、海外本地化产能。 |

|

开关设备与断路器 |

HV/MV产品供需缺口明显,环保绝缘和数字化要求提高。 |

高压产品议价较强,低压标准件竞争激烈。 |

环保气体、智能传感、状态检修、模块化开关站。 |

|

成套与系统集成 |

工商业和数据中心需要快速交付、预制化和标准化。 |

项目竞争从单柜报价转向系统交付和运维责任。 |

预制舱、智能母线、低压成套数字化、能效管理。 |

|

保护控制与软件 |

新能源、储能和弱电网接入提高控制复杂度。 |

软件和调试能力决定项目可用率。 |

继保自动化、SCADA、EMS、网络安全、VPP接口。 |

|

售后与备件 |

海外项目现场响应不足会放大停电损失。 |

质保和备件能力影响客户复购和融资认可。 |

海外仓、本地服务商、远程诊断、多语种技术支持。 |

四、项目经济性与投资收益变化

电气设备在电力项目总投资中的占比不一定最高,但对项目建设周期、运行可靠性和融资可得性具有放大影响。变压器、断路器、开关柜和继电保护一旦延迟,新能源电站、数据中心、工业园区、轨道交通和大型工商业项目都可能无法按期送电或投产。

项目经济性正在从单纯设备采购价格转向全生命周期价值。低价设备若带来故障率、停电损失、备件不足、认证问题或远程运维缺失,实际成本会高于初始采购节省。对于电网公司、EPC和大型业主,设备可用率、短路耐受能力、温升表现、寿命曲线、保护配合、网络安全、备件可获得性和服务响应时间正在成为投标和融资评价的重要变量。

数据中心和新型工业负荷强化了“速度到电”的约束。项目方不仅要比较单台设备价格,还要锁定产能窗口、评估交货风险、配置冗余和快速维护体系。电气设备供应商如果能够提供模块化变电站、预制舱、数字化监控、远程诊断和本地备件,将更容易从单品供应商转向系统交付伙伴。

表3 项目经济性变量与电气设备能力要求

|

项目变量 |

对设备需求的影响 |

企业能力要求 |

|

并网时间 |

关键设备交付延迟会直接影响投产和回款。 |

产能排期透明、交期承诺、项目管理和快速替代方案。 |

|

设备可靠性 |

故障会导致停电、发电损失和客户索赔。 |

型式试验、运行案例、质量追溯、预防性维护。 |

|

电力市场化 |

限电、峰谷价差和辅助服务提升控制需求。 |

无功补偿、电能质量治理、EMS和负荷管理。 |

|

数据中心负荷 |

要求高可靠、短交付、高密度和冗余供电。 |

预制化供配电、智能母线、干式变压器、监控平台。 |

|

融资与保险 |

银行和保险机构关注设备品牌、质保和可维护性。 |

长期质保、备件体系、财务稳定性和国际认证。 |

|

海外交付 |

汇率、物流、海关、当地规范影响项目成本。 |

本地代理、海外仓、技术文档、培训和售后网络。 |

五、技术路线与产品竞争

技术路线正向高电压、大容量、数字化和低碳化演进。输电侧关注特高压交流、柔性直流、HVDC电缆、换流阀和高压开关;配电侧关注环保气体开关柜、固体绝缘、智能环网柜、低压成套数字化、分布式能源接入和故障自愈;工商业侧关注能效管理、储能PCS、无功补偿、电能质量治理和数据中心高密度供配电。

SF6替代、数字孪生、传感器在线监测、状态检修和网络安全将改变设备竞争门槛。欧洲市场对环保气体和碳足迹更敏感,北美市场对UL、IEEE、NERC CIP和项目可融资性要求更强,印度、中东、东南亚和非洲更关注高温、高湿、沙尘、弱电网和本地售后。

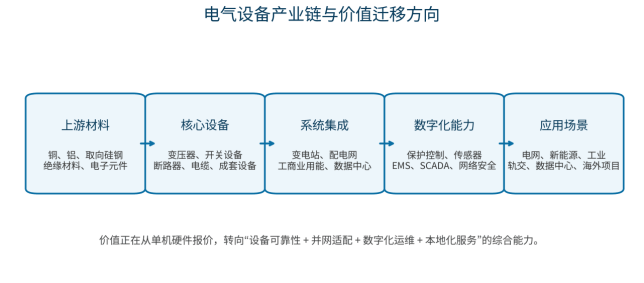

图6 电气设备产业链与价值迁移方向。

未来1—3年,传统一次设备企业需要增强二次控制、软件平台和系统解决方案能力;低压和中压设备企业需要从“元件销售”向“配电系统集成+能效管理”延伸;电力电子企业则会在储能、数据中心、微网和工业电气化场景获得新增空间。

表4 技术路线与产品竞争

|

产品/技术路线 |

市场阶段 |

价值点 |

短板/门槛 |

典型场景 |

|

高效变压器 |

需求高位,替换和新增并行。 |

降低损耗、提高可靠性、满足能效法规。 |

硅钢、铜、试验能力和交期约束。 |

电网变电站、数据中心、工业园区、新能源升压站。 |

|

环保气体开关设备 |

欧洲和高端市场加速导入。 |

减少SF6依赖,符合环保和碳约束。 |

成本、可靠性验证、认证周期。 |

城市配网、工商业配电、欧盟项目。 |

|

数字化开关柜/智能配电 |

从示范走向规模化应用。 |

在线监测、故障定位、状态检修、远程运维。 |

传感器可靠性、通信协议、网络安全。 |

配网、工业园区、数据中心、轨交。 |

|

柔性直流与HVDC |

跨区输电和海上风电带动。 |

远距离大容量输电、弱电网支撑。 |

技术复杂、投资高、关键设备供应集中。 |

大型新能源基地、跨区输电、海上风电送出。 |

|

储能PCS/微网控制 |

光储、工商业储能和离网市场扩张。 |

提高可调度性,支持削峰填谷和备用电源。 |

电池兼容、并网测试、安全责任。 |

工商业储能、数据中心、矿区、岛屿和弱电网。 |

|

模块化/预制化变电站 |

数据中心和海外工程需求增强。 |

缩短现场施工周期,提升交付确定性。 |

标准化设计、运输和本地规范适配。 |

数据中心、工业园区、海外EPC、临时供电。 |

六、产业链、贸易壁垒与出海机会

全球电气设备供应链正在从成本效率优先转向安全、合规和本地化优先。美国、印度、欧盟和中东都在提高本地制造、认证、供应链追溯和长期服务要求。对于中国企业而言,低成本和完整产业链仍是优势,但单纯出口标准化产品的模式会遇到更高门槛。

出海机会集中在四类场景:

一是电网扩容与老旧设备替换,需求集中在大型变压器、高压开关、断路器、电缆、继保和配网自动化;

二是新能源并网和储能项目,需求集中在箱变、升压站、PCS、EMS、无功补偿、柔性直流和电能质量设备;

三是数据中心和工业园区供配电,需求集中在中低压成套、干式变压器、UPS、智能母线、监控系统和能效管理;

四是弱电网和离网场景,需求集中在微网控制、柴油/光储互补、并离网逆变和快速维护体系。

进入海外市场的关键不再是报价最低,而是认证文件、工程案例、交付周期、备件体系、当地服务商、融资配合、网络安全合规和长期质保。具备区域化组装、海外仓、本地售后、英文/多语种技术文档和EPC协同能力的企业,将更容易进入公共事业、电网公司、数据中心和大型工商业客户体系。

表5 中国及海外企业市场机会清单

|

机会方向 |

适合产品/能力 |

目标市场 |

落地要点 |

|

电网扩容与老旧设备替换 |

大型变压器、HV/MV开关、断路器、电缆、继保。 |

中国、欧洲、北美、印度。 |

提前认证、锁定关键材料、与电网公司和EPC建立长期框架。 |

|

新能源并网与储能 |

箱变、升压站、PCS、EMS、无功补偿、电能质量设备。 |

中国、中东、印度、澳洲、拉美。 |

绑定新能源开发商,提供场站级方案和并网测试支持。 |

|

数据中心供配电 |

干式变压器、智能母线、中低压成套、UPS、监控系统。 |

北美、欧洲、东南亚、中东。 |

强调交付速度、冗余设计、能效和本地服务。 |

|

工商业电气化 |

低压成套、变频器、配电自动化、能效管理。 |

全球工业园区、制造业回流地区。 |

从元件销售转向用能系统和节能改造。 |

|

弱电网与离网微网 |

并离网系统、储能PCS、柴油/光储控制、保护设备。 |

非洲、岛屿、中东矿区、东南亚。 |

解决备件、远程运维、付款和融资风险。 |

|

本地化制造/组装 |

区域产能、认证文件、服务团队、备件仓。 |

美国、印度、欧洲、中东。 |

应对关税、原产地、本地含量和政府采购要求。 |

七、未来市场判断与风险提示

2026—2028年,电气设备市场仍处于需求高位,但增长质量将明显分化。高端电网设备、数据中心供配电、储能与微网设备、数字化配电系统和本地化服务能力将维持较强需求;低压标准件、同质化开关、普通成套设备和缺少认证服务能力的出口产品会面临价格压力。

企业风险主要来自四个层面:一是供给端材料和关键部件约束,尤其是铜、硅钢、功率器件和高压试验能力;二是项目端延期风险,设备交付周期可能影响EPC回款和违约责任;三是贸易与合规风险,原产地、关税、网络安全、环保气体和碳足迹要求提高;四是技术替代风险,环保气体开关设备、数字化保护控制、构网型电力电子和模块化变电站可能改变传统产品价值。

对于供应商,未来策略应从“扩产抢订单”转向“产能锁定、质量可靠、认证前置、渠道本地化和系统能力建设”。对于工程公司和投资方,采购策略应从最低价中标转向关键设备交期、备件、质保、性能实证和全生命周期成本评估。

表6 风险因素与应对建议

|

风险类别 |

风险表现 |

影响对象 |

应对建议 |

|

价格周期 |

低压标准件和普通成套设备价格竞争加剧。 |

制造商、渠道商。 |

提升系统方案、软件服务和质量溢价,避免库存压货。 |

|

供应链约束 |

铜、硅钢、功率器件和高压试验产能紧张。 |

变压器、开关设备、电缆企业。 |

长期采购、替代设计、产能排期和供应商多元化。 |

|

交付延期 |

大型设备交期延长导致项目并网和投产推迟。 |

EPC、业主、设备厂。 |

关键设备提前锁产,合同中设置交期和替代机制。 |

|

认证合规 |

UL、IEEE、CE、VDE、环保气体、网络安全要求提高。 |

出口型企业。 |

认证前置,建立本地测试和合规顾问体系。 |

|

技术替代 |

环保气体、数字化开关、储能PCS、柔性直流改变价值结构。 |

传统单机供应商。 |

加大研发投入,形成一次+二次+软件综合能力。 |

|

海外项目风险 |

汇率、回款、政治风险和售后响应不足。 |

供应商、工程公司。 |

信用审查、保险、海外仓、本地服务商和多币种报价。 |

结论:电气设备进入系统价值重构阶段

电气设备行业仍处于增长通道中,需求基础来自全球电力需求上升、可再生能源并网、数据中心建设、工业电气化、配电网改造和老旧设备替换。但行业增长质量已经变化:低压和标准化产品面临价格竞争,高压、数字化、储能耦合和本地化服务能力成为价值更高的环节。

未来1—3年,市场机会并不均匀分布。受益环节包括大型变压器、高压开关设备、断路器、电缆、数字化配电、储能PCS、数据中心供配电、环保气体开关和模块化变电站;承压环节主要是缺少认证、缺少服务体系、产品同质化严重、依赖低价出口和库存管理薄弱的企业。

对中国供应商而言,制造成本和完整产业链仍是基础优势,但海外竞争的核心已经转向认证合规、交付能力、项目案例、备件体系、本地化服务和金融可融资性。电气设备企业需要从“产品供应商”升级为“电力系统交付能力提供商”,才能在全球电网投资高位和设备短缺周期中获得长期份额。