高压柜在国内工程语境中通常指3.6kV—40.5kV中压成套开关柜,同时与高压开关设备、环网柜、气体绝缘开关设备和智能开关柜形成连续产品谱系。2025—2026年的市场逻辑已经不是单纯“配电设备随电网建设增长”,而是电网投资、新能源接入、数据中心和制造业用电增长共同抬高配电可靠性要求,SF6替代与智能化监测又提高了产品技术门槛。

|

57亿美元 |

61亿美元 |

1130亿美元 |

|

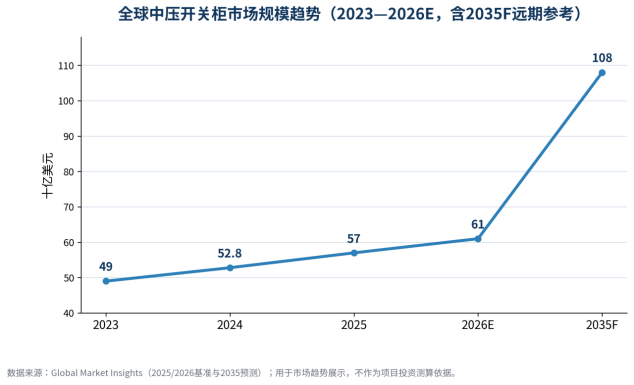

2025年全球中压开关柜市场规模。来源:Global Market Insights。 |

2026年全球中压开关柜市场预测规模。来源:Global Market Insights。 |

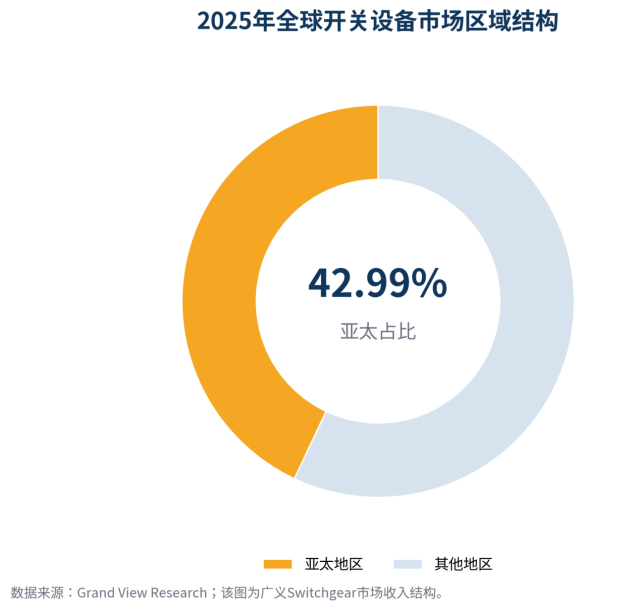

2025年全球广义开关设备市场规模。来源:Grand View Research。 |

|

约4000亿美元 |

6500亿元以上 |

4万亿元 |

|

IEA估算2025年全球电网年投资规模,电网投资仍落后于发电资产投资。 |

2025年国家电网投资预计首次超过6500亿元。来源:新华社/国资委。 |

2026—2030年国家电网计划投资规模。来源:Reuters/Xinhua。 |

图表观察:电网投资、区域结构与技术替代

图1 全球中压开关柜市场规模趋势。

图2 2025年全球开关设备区域结构。

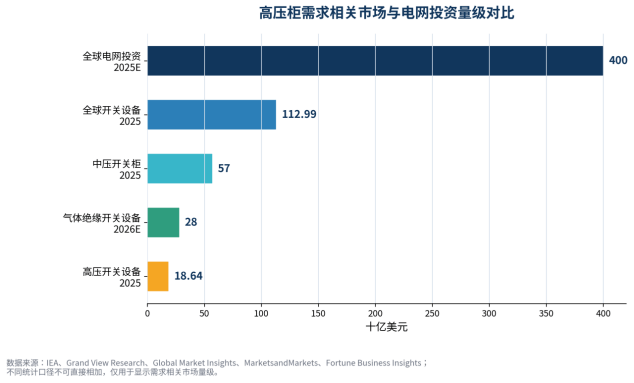

图3 高压柜需求相关市场与电网投资量级。

图4 中国电力装机结构对高压柜需求的拉动。

图5 欧盟F-gas法规下的SF6替代时间轴。

一、行业仍处扩张周期,但主矛盾已经变化

高压柜需求的底层变量是电力系统资产投资。IEA在《World Energy Investment 2025》中指出,2025年全球电力部门投资预计达到1.5万亿美元,其中电网每年投资约4000亿美元,但仍低于约1万亿美元的发电资产投资规模。这意味着电网瓶颈仍在制约新能源接入和负荷增长,也为配电开关设备、变电站成套设备和智能化改造提供持续需求。

在全球开关设备口径下,Grand View Research估算2025年全球Switchgear市场约1129.9亿美元,2026年约1197.6亿美元;在更贴近“高压柜”的中压开关柜口径下,Global Market Insights估算2025年市场约570亿美元,2026年约610亿美元。两个口径并不相同,但共同指向一个结论:开关柜行业仍在扩张,增长来自电网扩容、配电网更新、新能源接入、工商业用电负荷和城市电力基础设施升级。

变化在于增长质量。过去高压柜竞争主要围绕价格、交货周期和常规型式试验展开;2025—2026年之后,采购方更关注并网适配、智能监测、局放诊断、低碳绝缘、数字化运维、短时耐受电流、内部燃弧安全和长期备件保障。高压柜从“工程配套设备”转向“配电可靠性与系统安全节点”。

二、区域市场分化,增长来源正在重构

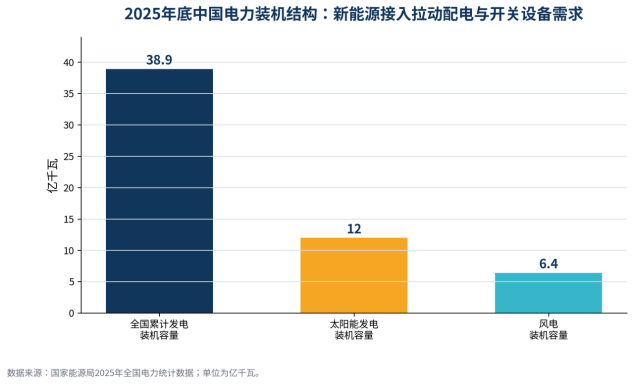

中国仍是全球高压柜最重要的需求市场之一。国家能源局数据显示,截至2025年底,全国累计发电装机容量38.9亿千瓦,同比增长16.1%;太阳能发电装机12.0亿千瓦,风电装机6.4亿千瓦。新能源装机占比上升,要求配电网和升压站增加更多开关柜、箱变、环网柜和保护测控设备。

2025年国家电网投资预计首次超过6500亿元,投资重点包括优化主电网、补强配电网和服务新能源高质量发展。Reuters援引新华社信息称,国家电网2026—2030年计划投资4万亿元,年均约8000亿元,并将强化西电东送和跨区跨省输电能力。这类投资会直接拉动变电站、配电室、工商业配电、开闭所、环网柜、智能开关柜和二次系统需求。

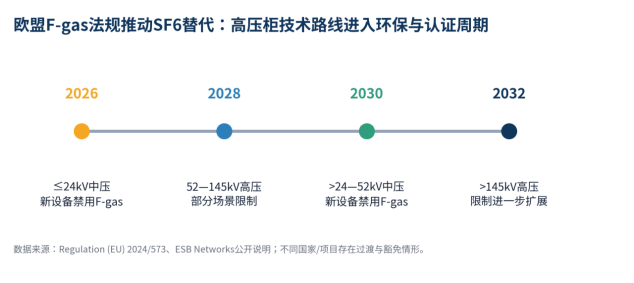

欧洲市场的增长逻辑更多来自存量替换、配电网加固和SF6替代。Regulation (EU) 2024/573 已经把F-gas在电气开关设备中的使用纳入明确限制,24kV及以下中压设备自2026年起进入限制周期,24—52kV设备在2030年进一步收紧。欧洲市场不一定是规模增速最高的市场,但会成为环保型、数字化和高认证门槛产品的重要溢价区。

美国市场受到数据中心、再工业化、可再生能源接入和老旧电网更新共同影响。ASCE 2025能源基础设施报告显示,美国投资者所有制公用事业在2023年合计投入277亿美元用于输电、509亿美元用于配电;其输电建设投资在2023—2026年累计预计达到1210亿美元。高压柜在美国市场面临UL、IEEE、ANSI、NEMA等认证体系约束,出口门槛高于一般工程项目。

印度、中东、东南亚、拉美和非洲则体现为增量市场逻辑:电网覆盖不足、工业园区扩张、矿区供电、数据中心、电气化交通和新能源基地建设共同推动需求。印度正在围绕大规模可再生能源接入扩大输配电投资,中东GW级新能源与海水淡化、绿氢、油气电气化项目对高可靠开关柜有较强需求。

|

区域 |

需求逻辑 |

高压柜产品重点 |

主要约束 |

|

中国 |

新能源高比例接入、配电网补强、工商业配电和城市更新共同拉动需求。 |

KYN类金属铠装柜、环网柜、智能开关柜、箱式开闭所、低碳绝缘方案。 |

低价竞争、招标周期、铜铝价格、交付压力、同质化。 |

|

欧洲 |

存量替换、配网增强和SF6替代为核心,增长更偏质量升级。 |

SF6-free中压柜、真空开关、数字化监测、CE/VDE认证产品。 |

环保法规、认证周期、本地服务、网络安全要求。 |

|

北美 |

数据中心、制造业回流、老旧电网更新和可再生能源并网。 |

UL/ANSI体系开关柜、金属封闭开关设备、数据中心配电柜。 |

本土认证、交期、关税、渠道和售后资质。 |

|

印度 |

可再生能源、工商业电气化和输配电网络升级。 |

耐高温高湿开关柜、户外箱式开闭设备、工业配电柜。 |

本地化采购、付款周期、标准适配、工程执行风险。 |

|

中东 |

新能源基地、油气电气化、海水淡化和城市基础设施。 |

GIS/AIS组合、耐高温沙尘设计、海工防腐、长期质保。 |

极端环境、业主认证、融资结构、EPC绑定。 |

|

东南亚/拉美/非洲 |

工业园、矿业、微网、柴油替代和城市配电建设。 |

高性价比开关柜、环网柜、并离网配电、远程监控。 |

汇率、融资、备件、运维能力和电网稳定性。 |

三、供需关系与价格周期

高压柜不是完全标准化的消费品,但国内中压柜同质化明显,招标项目中价格竞争仍然激烈。断路器、互感器、母线、柜体钣金、铜排、绝缘件和二次元件构成主要成本,铜铝价格波动会直接影响报价。与此同时,智能化、环保绝缘和高可靠性设计提高了研发、认证和试验成本,使低端柜与高端柜之间的价格差距扩大。

供给端看,中国成套开关设备产能充足,普通KYN柜、环网柜和箱式开闭设备供应充分;但在高短路开断等级、复杂二次集成、低碳绝缘、高海拔/高湿热/盐雾等场景,能够稳定交付并通过海外认证的企业仍相对有限。欧洲SF6替代周期还会带来阶段性供需错配,具备真空开断、干燥空气、固体绝缘或替代气体方案的企业会获得更高议价能力。

价格周期的核心不是全行业统一涨价或降价,而是产品结构分化。普通柜体和工程配套类产品价格仍受招标压价影响;智能化柜、低碳绝缘柜、数据中心高可靠配电柜、轨道交通与工业特殊场景柜体,会更依赖认证、交付记录、运行稳定性和长期运维服务形成溢价。

|

环节 |

当前压力 |

价格周期影响 |

机会方向 |

|

断路器与操动机构 |

真空灭弧室、弹簧/永磁机构、寿命和一致性要求提高。 |

普通产品价格承压,高可靠和高开断等级仍有溢价。 |

高机械寿命、智能操控、低维护机构。 |

|

柜体与母线系统 |

钣金、铜排、绝缘件成本波动,工程定制化较强。 |

普通柜竞争充分,规模化制造降低单柜毛利。 |

模块化设计、自动化装配、标准化交付。 |

|

二次保护与数字化 |

传感器、综保、通讯协议和数据平台集成需求提高。 |

软件和系统集成提升单项目价值。 |

局放监测、测温、IEC 61850、边缘网关。 |

|

绝缘介质 |

SF6限制推动替代方案,但不同电压等级成熟度不同。 |

环保绝缘产品具备阶段性溢价。 |

真空+干燥空气、固体绝缘、低GWP气体。 |

|

海外认证与服务 |

CE、IEC、UL、VDE、NEMA及本地电网标准复杂。 |

认证成本提高进入门槛,但减少低价无序竞争。 |

本地化认证、备件仓、运维服务网络。 |

四、项目经济性与投资收益变化

高压柜单台价值低于主变压器、GIS组合电器等大型设备,但在配电室、开闭所、工业园区、数据中心、轨道交通和新能源升压站中数量多、故障影响大。采购方越来越重视全生命周期成本,而不是只比较单柜中标价。

项目收益层面,高压柜影响的是供电可靠性、停电损失、运维效率、故障隔离时间、人员安全和资产管理能力。数据中心、半导体、化工、矿山、轨道交通等场景对停电损失极其敏感,低价柜如果带来局放、温升、误动、拒动或备件不可得问题,长期成本可能远高于采购节省。

在电力市场化和新能源高比例接入背景下,配电侧不再只是被动受电。工商业储能、分布式光伏、充电设施和微电网接入,使开关柜需要支持更复杂的保护、计量、通讯和状态监测。高压柜企业如果只能提供柜体硬件,会被压缩为工程配套商;如果能够提供柜体、断路器、综保、传感器、通讯、能管平台和运维服务组合,则有机会进入系统价值环节。

|

项目变量 |

对高压柜需求的影响 |

企业能力要求 |

|

供电可靠性 |

故障隔离和恢复速度决定停电损失,数据中心和高端制造尤其敏感。 |

高可靠断路器、在线测温、局放监测、预防性运维。 |

|

新能源接入 |

分布式光伏、储能和充电站增加双向潮流和保护复杂性。 |

保护整定、通讯接口、功率监测、微网适配。 |

|

工程交付周期 |

电网、工业园和数据中心项目对交货期敏感。 |

标准化设计、柔性产线、备件库存和项目管理。 |

|

安全与合规 |

内部燃弧、短路耐受、接地联锁和人员安全要求提高。 |

型式试验、质量追溯、安规认证和现场培训。 |

|

运维成本 |

巡检、人力和故障停机成本进入业主全生命周期测算。 |

数字化平台、远程诊断、寿命评估和备件服务。 |

五、技术路线与产品竞争

技术路线分化是高压柜行业未来三年的核心变量。传统空气绝缘金属铠装开关柜仍是中国工商业、电网配电和新能源升压站的主流;气体绝缘柜适用于空间受限、可靠性要求高和环境复杂场景;固体绝缘与环保气体方案因SF6替代而获得更高关注;智能化开关柜则通过传感器、局放、温度、机械特性、能耗和通讯能力改变运维模式。

SF6替代不是单一技术替换。对于24kV以下中压柜,真空开断+空气/固体绝缘已有较成熟产品;对于更高电压等级和更高开断容量,替代方案需要在绝缘性能、尺寸、可靠性、寿命、维护、成本和供应链之间平衡。欧洲法规会推动技术迁移,但不同国家和项目仍会根据可用性、兼容性和技术风险做采购判断。

智能化不是简单加装传感器。高压柜的数字化价值来自状态数据能否进入业主的配电自动化、能源管理、资产管理或电网调度系统。能够提供IEC 61850、Modbus、IEC 60870-5-104等协议适配、边缘网关、数据安全和故障诊断模型的企业,竞争力会高于只提供孤立硬件的企业。

|

产品路线 |

市场阶段 |

优势 |

短板/门槛 |

典型场景 |

|

空气绝缘金属铠装柜 |

主流成熟路线。 |

成本可控、供应链成熟、维护直观。 |

占地较大,对环境和绝缘距离要求高。 |

工商业配电、变电站、工业园、新能源升压站。 |

|

气体绝缘柜/GIS |

空间受限和高可靠场景增长。 |

体积小、受环境影响小、可靠性较高。 |

成本高,SF6或替代气体带来环保与认证压力。 |

城市配网、轨交、海上风电、地下变电站。 |

|

固体绝缘/环保绝缘柜 |

受欧洲法规和绿色采购推动。 |

低碳属性强,减少气体泄漏风险。 |

散热、寿命、局放控制和成本仍需验证。 |

欧洲配电、绿色园区、环保要求高的项目。 |

|

智能化开关柜 |

从增配走向刚需。 |

支持状态检修、远程监测和故障预警。 |

数据标准、网络安全和系统集成要求高。 |

数据中心、半导体、工商业园区、智能配电房。 |

|

环网柜/箱式开闭设备 |

配网和分布式场景广泛应用。 |

部署灵活,适合末端配电和环网供电。 |

价格竞争激烈,可靠性和绝缘方式差异明显。 |

城市配网、充电站、分布式新能源、园区配电。 |

六、产业链、贸易壁垒与出海机会

高压柜产业链上游包括铜铝导体、钢板、绝缘材料、真空灭弧室、断路器、互感器、避雷器、保护测控、传感器和通讯模块;中游是成套开关柜设计、装配、型式试验、系统集成和工程交付;下游包括电网公司、发电集团、工商业用户、数据中心、轨交、市政、矿业、油气和新能源EPC。

出海机会并不等于把国内标准柜直接出口。欧洲关注F-gas法规、CE/VDE和网络安全;北美关注UL/ANSI/NEMA和本地服务;中东关注高温沙尘、防腐和长期质保;印度、东南亚、非洲则重视本地认证、付款风险、备件供应和工程适应性。能够把产品标准、认证文件、英文/多语种资料、备件体系和本地服务一起输出的企业,才更容易进入总包和业主长期供应商体系。

中国企业优势在于制造成本、交付速度、成套能力和供应链完整度。短板在于海外项目经验、品牌可融资性、认证体系、运维服务和合规文件。未来出海不是低价柜替代,而是围绕新能源基地、数据中心、工商业园区、配电网改造和微网系统提供可验证、可维护、可融资的成套方案。

|

机会方向 |

适合产品/能力 |

重点市场 |

落地要点 |

|

新能源升压站与集电线路 |

35kV开关柜、箱变配套、保护测控、在线监测。 |

中国、中东、印度、拉美、澳大利亚。 |

绑定EPC和开发商,提供快速交付与现场服务。 |

|

数据中心配电 |

高可靠金属铠装柜、双电源切换、测温局放、能管接口。 |

美国、欧洲、中国、东南亚。 |

强调运行记录、冗余设计和故障响应。 |

|

SF6-free替代 |

真空开断、干燥空气/固体绝缘、环保认证文件。 |

欧盟、英国、北欧、中东高端项目。 |

提前布局法规、型式试验和本地电网认可。 |

|

工业园区与制造业出海 |

工商业配电柜、智能配电房、能耗监测。 |

东南亚、印度、墨西哥、中东。 |

与中资EPC、园区开发商和设备总包协同。 |

|

弱电网与微网 |

环网柜、并离网保护、储能接入、远程运维。 |

非洲、岛屿、矿区、油气区。 |

解决备件、培训、远程诊断和融资付款问题。 |

七、未来市场判断与风险提示

未来1—3年,高压柜市场仍会随电网投资、新能源并网、数据中心和工商业电气化保持需求韧性,但企业盈利会明显分化。普通柜体面临低价竞争和招标压价,智能化、环保绝缘、海外认证和高可靠场景则具备结构性溢价。

2026年之后,行业竞争重点会从“谁能低价供货”转向“谁能通过认证、稳定交付、接入数字系统、降低停电风险并提供长期服务”。这种转变对头部成套企业、具备断路器核心部件能力的企业、具备海外认证和本地服务能力的企业有利;对依赖贴牌、低价柜体装配、缺少研发和试验能力的企业不利。

|

风险类别 |

风险表现 |

影响对象 |

应对建议 |

|

价格周期 |

普通中压柜同质化竞争,招标压价影响毛利。 |

成套厂、渠道商。 |

提升智能化、环保绝缘和系统服务占比。 |

|

原材料波动 |

铜、铝、钢材、绝缘材料价格影响报价和交付。 |

制造商、EPC。 |

锁价机制、动态报价、供应链协同。 |

|

认证合规 |

海外市场需要CE、VDE、UL、ANSI、NEMA等认证。 |

出海企业。 |

前置认证预算,建立目标市场标准库。 |

|

SF6替代 |

法规推进使传统气体绝缘方案面临更新压力。 |

GIS/环网柜企业。 |

布局真空、干燥空气、固体绝缘和低GWP方案。 |

|

工程交付 |

数据中心、新能源、轨交项目工期紧,交付失败影响信用。 |

成套厂、EPC。 |

标准化设计、项目管理、备件和本地服务。 |

|

海外项目风险 |

汇率、付款、政治风险和运维能力不足。 |

出口商、工程公司。 |

信用审查、保险、海外仓、本地合作伙伴。 |

结论:高压柜行业进入系统价值重构阶段

高压柜行业仍处在增长周期中,主要支撑来自全球电网投资、新能源高比例接入、工商业负荷增长、数据中心建设和存量配电设备更新。公开数据表明,2025—2026年中压开关柜和广义开关设备市场均保持增长,全球电网投资处于高位,中国电网投资强度也在提升。

增长质量正在变化。低价标准柜仍有市场,但利润空间会继续受到压缩;具备智能监测、低碳绝缘、系统集成、海外认证、快速交付和长期运维能力的企业,将从单柜销售转向配电系统价值提供。

未来机会集中在五类场景:新能源升压站和集电线路,数据中心和高端制造配电,欧洲SF6-free替代,海外工业园区和工商业配电,弱电网及微网系统。受益企业是具备核心部件、成套能力、认证体系、数字化平台和海外服务网络的企业;承压企业是只依赖柜体装配、低价中标、缺少差异化产品和售后能力的企业。