一、核心KPI与结论摘要

智能电表行业仍处于全球扩张周期,但主矛盾已经从“有没有装”转向“装完以后能不能把数据用于配网运营、需求响应、分布式能源接入和用户侧结算”。北美、中国、日本、部分西欧市场已进入高渗透和二代替换阶段;印度、东南亚、中东、拉美和非洲部分国家仍处于大规模首轮部署阶段。

|

指标 |

公开数据 |

来源与口径 |

|

全球智能表装机(电/气/水宽口径) |

2023年末约10.6亿只,2030年有望超过17.5亿只 |

IoT Analytics,2024年2月 |

|

全球智能表市场规模(电/气/水宽口径) |

2024年约263.6亿美元,2030年约461.4亿美元,2024—2030年CAGR约9.8% |

MarketsandMarkets,2025版 |

|

亚太智能电表装机 |

2023年约8.186亿只,2029年接近12亿只;2024—2029累计出货约8.727亿只 |

Berg Insight / Enlit,2024年6月 |

|

北美智能电表装机 |

2023年末约1.46亿只,2029年预计1.829亿只;美国约1.306亿只、加拿大约1540万只 |

Berg Insight / Enlit,2024年6月 |

|

EU27+3智能电表装机 |

2024年末超过1.95亿只,渗透率约63%;2029年预计约2.85亿只,渗透率约80% |

Berg Insight / Enlit,2025年3月 |

|

美国AMI公开统计 |

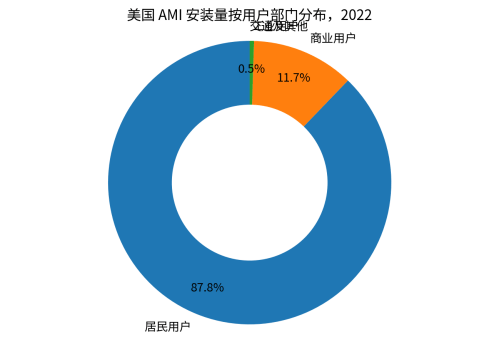

2022年119.3百万只,渗透率72.3%;居民用户约占AMI安装量的88% |

FERC/EIA,2024/2023 |

|

印度RDSS推进 |

截至2026年1月,RDSS下消费者侧智能表安装4.04 crore(约4040万只),全国各计划累计5.59 crore(约5590万只) |

印度电力部,2026年2月 |

|

中国国家电网招标周期 |

2021—2025年国网智能电表招标量分别约6674、6924、7128、8933、6640万只 |

晨泰科技问询回复,引用国网招标口径,2026年3月 |

核心判断:智能电表的市场机会不再只由居民换表数量决定,而由“计量硬件+通信模组+HES/MDMS软件+数据服务+低压台区应用”的系统价值决定。成熟市场的利润来自二代升级、网络与软件复用、数据合规服务;新兴市场的增量来自降损、预付费、反窃电、融资租赁和本地化制造。

二、市场规模与安装量趋势

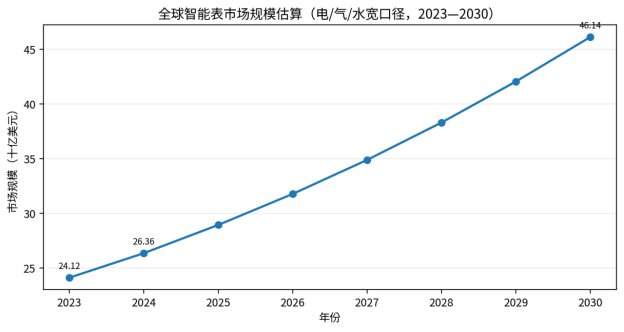

从宽口径市场规模看,智能表仍是公用事业数字化中确定性较高的硬件入口。MarketsandMarkets将全球智能表市场估计为2024年263.6亿美元,并预计2030年达到461.4亿美元,年复合增速约9.8%。该口径包含电、气、水智能表,因此不能直接等同于智能电表市场规模,但可以反映公用事业计量数字化的资本开支方向。

图1:全球智能表市场规模估算。注:2025—2029为按公开CAGR插值的趋势展示,不作为精确年度市场规模。

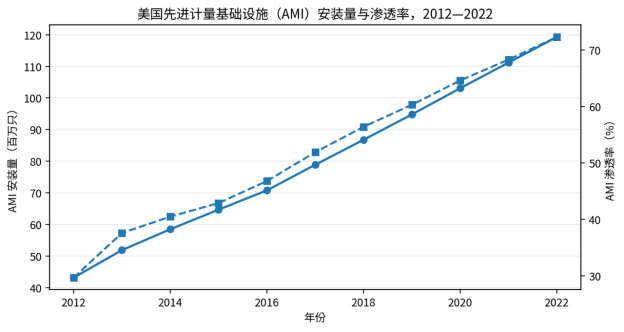

在电力计量口径下,美国是成熟市场的典型样本。FERC的2024年度评估引用EIA-861数据称,2022年美国先进电表运行数量为1.193亿只,占全部1.65亿只电表的72.3%;从2012年的4320万只到2022年的1.193亿只,美国AMI已完成由“项目建设期”向“高渗透运营期”的转变。

图2:美国AMI安装量与渗透率,2012—2022。数据来源:FERC 2024 Assessment / EIA-861。

图3:美国AMI安装量按用户部门分布,2022。数据来源:EIA FAQ,单位为百万只。

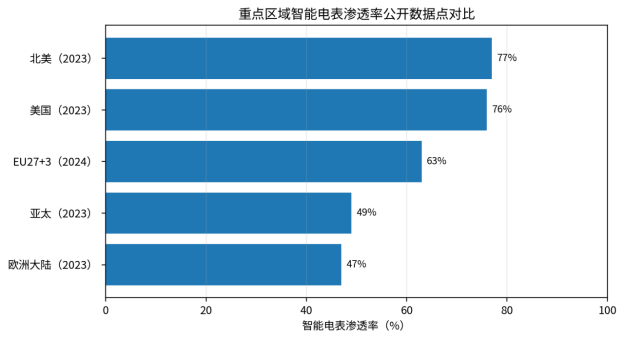

图4:重点区域智能电表渗透率公开数据点对比。注:不同机构和地区口径存在差异,主要用于成熟度比较。

三、行业仍处扩张周期,但主矛盾已经变化

智能电表第一轮增长主要由政策推动的大规模换表、远程抄表和降低人工抄表成本驱动。当前的增长逻辑已经改变:电力系统对可观测、可测量、可调节低压配电网的需求上升,智能电表成为电网公司获取用户侧负荷、分布式光伏、充电桩、电能质量和台区线损数据的基础终端。

IEA在智能电网分析中指出,输电网数字化程度已较高,而许多国家配电网数字化仍滞后;配电侧约占电网相关数字基础设施投资的75%,核心内容包括智能电表部署以及变电站、馈线、线路和变压器的传感与自动化。这个判断解释了为什么智能电表需求并未随第一轮居民换表结束而消失:低压配网的实时数据缺口仍然存在。

从商业属性看,智能电表正在从一次性硬件采购变为长期系统工程。电表本体价值占比在部分成熟市场下降,但通信网络、数据管理平台、网络安全、云服务、运维软件、用户侧应用和二代替换形成新的价值池。对于制造商而言,单表成本控制仍重要,但决定中长期竞争力的是通信协议适配能力、表计安全芯片、边缘计算能力、数据接口合规能力和海外本地化交付能力。

四、区域市场分化,增长来源正在重构

亚太仍是全球最大需求池。Berg Insight公开数据称,亚太智能电表装机量将从2023年的8.186亿只增长至2029年接近12亿只,渗透率从61%提高到80%。其中,中国和日本已完成全国性部署,未来需求主要来自替换、标准升级和更高等级计量;印度、印尼、澳大利亚、新加坡、韩国等市场则承担新增装机。

北美的增长来自“高渗透下的二代换表”。Berg Insight公开信息显示,2023年末北美智能电表约1.46亿只,其中美国约1.306亿只、加拿大约1540万只;到2029年北美预计达到1.829亿只。该区域并非缺少电表,而是部分公用事业公司开始将AMI网络用于停电定位、分布式能源接入、EV负荷管理和城市物联网服务。

欧洲表现为“西欧二代替换+中东欧首轮部署”并行。欧盟委员会披露,ACER数据显示2021年欧洲家庭电力智能电表渗透率为54%,2022年底13个欧盟国家渗透率超过80%;2019年欧盟研究测算,到2030年智能计量系统投资可达470亿欧元,若安装2.66亿只智能表,对应92%渗透率。Berg Insight进一步给出EU27+3口径:2024年末部署超过1.95亿只,2029年预计约2.85亿只。

印度是未来数年最值得关注的新兴市场。印度电力部2026年2月披露,RDSS下已批准19.79 crore消费者智能计量、2.05 lakh馈线和52.53 lakh配电变压器计量;截至2026年1月,全国各类计划累计安装智能表5.59 crore(约5590万只)。该市场的关键变量不是目标规模,而是DISCOM支付能力、AMISP融资、消费者接受度、通信覆盖、数据安全和预付费政策执行。

|

区域 |

市场阶段 |

关键数据/口径 |

主要机会 |

|

中国 |

高渗透、替换升级 |

国网招标仍维持高位,2025年处于新标准迭代和过渡期 |

高精度表、智能物联表、台区治理、分布式能源计量 |

|

美国/加拿大 |

高渗透、二代AMI |

2023年北美约1.46亿只;到2029年预计1.829亿只 |

二代通信网络、停电管理、DER/EV数据应用、软件服务 |

|

欧盟/英国 |

国家差异大 |

EU27+3 2024年约1.95亿只,2029年预计2.85亿只;英国2024年智能/高级表安装量约300万只 |

德国、波兰、希腊等首轮部署;意大利、英国、瑞典等二代项目 |

|

印度 |

大规模首轮部署 |

RDSS批准约19.79 crore消费者智能计量;截至2026年1月全国累计约5.59 crore只 |

AMISP、预付费、降损、融资和本地制造 |

|

中东 |

局部高渗透 |

沙特已完成约1100万只智能表部署,阿联酋推进全国部署 |

大型公用事业项目、本地化制造、通信与网络安全 |

|

拉美/非洲 |

低渗透、项目分散 |

公开权威口径不足,拉美整体滞后;非洲以降损、防窃电、预付费需求为主 |

低成本高可靠表计、远程断送电、防窃电、融资租赁 |

五、供需关系与价格周期

智能电表不是典型短周期消费电子产品,其需求由公用事业预算、监管批准、招标节奏、换表周期和配网投资决定。供应端则具有明显的规模制造属性:表壳、继电器、计量芯片、MCU、安全芯片、通信模组、PLC/RF/蜂窝通信、软件平台共同决定成本。

中国市场的特点是集中招标带来强价格发现。晨泰科技公开问询回复披露,2021—2025年国家电网智能电表招标总量分别约6674万只、6924万只、7128万只、8933万只和6640万只,招标量维持高位。2024年的高峰更多来自替换周期与新一代标准推动;2025年招标量回落并不等于需求消失,而是标准切换、过渡招标和产品结构变化共同作用。

价格周期方面,成熟市场正在走出“只拼单表价格”的阶段。欧盟委员会的2019年研究给出欧盟智能表平均安装成本180—200欧元/只,同时每个计量点平均可带来电力端约270欧元收益、平均节能2%—10%。这说明项目经济性不只由单表采购价决定,还取决于电价机制、数据可用性、运营成本下降、用户响应和配网延缓投资收益。

新兴市场则仍有成本压力。印度、拉美和非洲项目常采用预付费、总包、TOTEX或AMISP模式,供应商不仅要交付硬件,还要承担通信、系统集成、运维和回款周期风险。在这类市场,低价中标可能带来质量与服务风险,后续通信失败、表计失准、数据不可用和客户投诉会反噬项目收益。

|

成本/价格变量 |

主要内容 |

对利润与项目经济性的影响 |

|

硬件成本 |

计量芯片、MCU、安全芯片、继电器、通信模组、液晶/外壳 |

BOM成本下降有利于低价市场,但高精度与安全模块会抬升单表价值 |

|

通信成本 |

PLC、RF Mesh、NB-IoT、LTE-M、4G/5G、LoRa等 |

蜂窝与LPWA降低布网难度,但长期连接费和覆盖质量成为运营成本变量 |

|

安装与运维 |

现场安装、换表施工、用户沟通、故障处理 |

成熟市场人工成本高,安装效率直接影响项目IRR |

|

系统软件 |

HES、MDMS、计费系统、数据湖、接口平台 |

软件从配套项变成价值来源,决定数据能否用于需求响应和配网分析 |

|

合规与安全 |

数据隐私、网络安全、加密、认证、审计 |

欧盟、印度等市场加强数据访问与安全要求,提升准入门槛 |

六、项目经济性与投资收益变化

智能电表项目的收益不应只按“节省抄表人工”测算。成熟电力系统中,AMI的增量价值来自停电识别、低压台区线损定位、异常用电识别、分布式光伏反送电计量、分时电价执行和灵活负荷聚合。新兴电力系统中,项目价值更多来自减少偷漏电、提高收费率、改善DISCOM现金流和减少坏账。

印度电力部披露,预付费智能计量可改善DISCOM预收收入、收费效率、应收账款和现金流;印度全国AT&C损失从FY2021的21.91%降至FY2025的15.04%。不能把这一改善全部归因于智能电表,但它说明电表项目与配电改革、补贴支付纪律、基础设施改造和数据治理是组合关系。

从业主投资视角看,影响智能电表项目回收期的核心变量包括:安装成本、通信网络成活率、远程抄表成功率、用户侧APP使用率、预付费渗透率、窃电识别率、动态电价执行能力、故障派单效率和平台数据质量。电表如果只用于月度结算,投资收益会被压缩;如果成为低压配网运行数据入口,项目收益才可能覆盖更高规格表计和通信网络成本。

|

项目类型 |

投资逻辑 |

主要收益来源 |

关键约束 |

|

成熟市场二代AMI |

替换一代表计、升级通信网络和软件平台 |

停电管理、DER/EV接入、数据服务、延缓配网投资 |

高人工成本、数据隐私、消费者接受度 |

|

印度RDSS/AMISP |

预付费智能表+服务商融资+运维 |

降损、提高收费率、改善现金流 |

回款周期、通信覆盖、消费者争议、州级执行差异 |

|

中东大型公用事业项目 |

国有公用事业主导,单一业主规模大 |

统一招标、交付确定性、本地化制造 |

认证、本地采购比例、网络安全要求 |

|

拉美/非洲降损项目 |

高损耗区域部署防窃电/预付费表 |

减少非技术损失、远程断送电 |

低支付能力、汇率、治安与运维网络 |

|

中国替换升级 |

标准迭代、高精度表和智能物联表渗透 |

单表价值提升、分布式能源/充电桩计量 |

集中招标价格压力、产品过渡期库存风险 |

七、技术路线与产品竞争

智能电表的技术竞争正在从“计量准确+远程抄表”升级为“高可靠计量+安全通信+边缘数据+可扩展软件接口”。一代表计强调抄表和结算,二代表计强调双向通信、远程升级、事件记录、负荷曲线、电能质量、异常识别和分布式能源场景适配。

通信路线没有绝对最优。PLC适合已有电力线网络、集中式居民场景,但在电磁环境复杂、线路质量差或台区拓扑复杂区域可能面临可靠性挑战;RF Mesh适合密集城区和北美传统AMI网络,但需要网络规划和网关维护;NB-IoT/LTE-M/蜂窝方案减少自建网络压力,适合分散用户和新兴市场快速部署,但要管理长期连接成本、运营商覆盖和数据安全边界。

产品路线方面,单相表仍是规模最大的品类,三相表和高精度表价值量更高。随着工业用户、充电桩、分布式光伏、储能和微网接入,B级及以上计量、双向计量、电能质量监测、边缘安全、可信固件升级和本地接口适配的重要性提升。

|

技术/产品路线 |

特征 |

优势 |

限制 |

适用市场 |

|

PLC/宽带PLC |

低压电力线通信,适合居民集中场景 |

无需额外无线覆盖,适配既有线路 |

线路噪声、台区拓扑复杂时稳定性受影响 |

中国、欧洲部分一代部署 |

|

RF Mesh |

表计自组网,多跳转发 |

适合高密度住宅区,网络自愈能力较好 |

需要网络规划、网关和运维能力 |

北美、澳大利亚等市场 |

|

NB-IoT/LTE-M/蜂窝 |

借助运营商蜂窝或LPWA网络 |

部署快、覆盖广、适合分散用户 |

长期流量费用、运营商依赖、信号盲区 |

欧洲新项目、东南亚、中东、分散市场 |

|

预付费智能表 |

支持充值、远程断送电、余额提醒 |

改善回款和现金流,适合高损耗区域 |

用户接受度、消费者保护、断电争议 |

印度、非洲、拉美 |

|

智能物联表/边缘表计 |

支持更强事件记录、边缘计算和安全能力 |

支撑DER、充电桩、电能质量和台区治理 |

单价更高,标准和软件生态要求高 |

中国新标准、成熟市场二代AMI |

八、产业链、贸易壁垒与出海机会

智能电表产业链上游包括计量芯片、MCU、安全芯片、通信模组、继电器、互感器、LCD、外壳、PCB和电源模块;中游是表计制造、固件开发、通信协议适配、HES/MDMS平台和系统集成;下游是电网公司、公用事业公司、能源零售商、园区和工商业用户。

中国企业在制造成本、交付速度、品类齐全和海外工程经验方面具备优势。晨泰科技公开问询回复引用海关总署口径称,2025年中国电能表相关产品出口至186个国家和地区,出口金额从2013年的28.2亿元增至2025年的105亿元,亚洲、非洲和欧洲长期为主要出口市场。该数据说明,智能电表不是单一国内替换市场,而是与“一带一路”电力基础设施升级高度相关的出口品类。

但出海竞争门槛正在抬高。许多国家要求本地制造比例、数据主权、网络安全认证、计量认证和长期本地运维;部分招标从“最低价中标”转向综合评分,考察现场服务、系统集成、融资能力、长期备件和电网侧数据接口。中国企业如果只输出单表,容易被压价;若能绑定HES/MDMS、通信网络、运维服务和融资方案,议价能力会更强。

|

产业链环节 |

主要内容 |

机会 |

压力/风险 |

|

上游芯片与器件 |

计量芯片、安全芯片、MCU、继电器、通信模组 |

国产替代和规模采购降低成本 |

高精度、长寿命、抗干扰、安全认证要求提高 |

|

中游表计制造 |

单相表、三相表、预付费表、高端智能表 |

中国供应链成熟,交付能力强 |

集中招标导致价格压力,海外认证周期长 |

|

通信与平台 |

PLC/RF/NB-IoT、HES、MDMS、云平台 |

软件与数据服务提升价值 |

与电网IT/OT系统集成复杂,数据安全责任上升 |

|

下游公用事业 |

电网公司、DISCOM、能源零售商、园区 |

降损、结算、需求响应、DER接入 |

融资、监管批准、消费者沟通决定项目成败 |

|

海外服务网络 |

本地安装、运维、备件、培训 |

提高中标概率和长期黏性 |

本地化成本、汇率和劳动力管理风险 |

|

区域 |

市场状态 |

中国企业机会 |

主要风险 |

|

印度 |

RDSS规模大,但安装进度低于早期目标 |

预付费表、AMISP系统、通信模组、本地制造合作 |

州级政策差异、消费者争议、付款周期 |

|

中东 |

沙特、阿联酋等公用事业项目集中度高 |

大客户项目、数据平台、网络安全、服务外包 |

本地化比例、认证、政治与合规审查 |

|

东南亚 |

印尼、菲律宾、越南等配网升级需求上升 |

低成本可靠表计、蜂窝通信、反窃电方案 |

电网公司预算、岛屿地理、通信覆盖 |

|

拉美 |

整体渗透率偏低,监管推进不均衡 |

预付费、防窃电、分布式能源计量 |

汇率、治安、招标透明度和回款风险 |

|

欧洲中东部 |

首轮部署和数据互操作要求并行 |

MID认证表计、NB-IoT/LTE-M方案、系统接口 |

GDPR、网络安全和本地服务要求 |

|

非洲 |

降损、预付费和离网/微网计量需求突出 |

低成本预付费表、微网计量、远程断送电 |

支付能力、售后网络、货币和项目融资 |

九、风险提示:行业增长不是无风险扩张

政策风险:智能电表部署往往依赖监管批准和公用事业投资计划。若电价机制、成本回收机制或用户保护政策发生变化,项目节奏可能延后。

贸易与认证风险:欧盟MID、网络安全规则、数据隐私要求,印度本地化和DPDP合规,中东本地采购比例,均可能影响企业准入。

价格周期风险:集中招标市场存在明显价格压力。若企业依靠低价中标但缺少通信、平台和运维能力,后续故障率和服务成本可能侵蚀利润。

产能与库存风险:中国市场标准迭代期间,旧标准库存、认证切换、新品良率和交付节奏都可能影响短期盈利。

技术替代风险:AMI 2.0、智能物联表、边缘计算、蜂窝LPWA和软件定义计量架构可能改变原有供应商格局。只具备硬件代工能力的企业议价能力会下降。

网络安全与数据风险:IEA在电网报告中强调,随着电网数字化程度提升,网络攻击对物理基础设施、安全和经济完整性的威胁上升;印度RDSS标准招标文件也纳入通信基础设施、云安全、事件管理和数据保护要求。

海外项目风险:新兴市场项目存在汇率、融资、回款、施工安全、物流、通信覆盖和政治风险。智能电表项目的利润往往在长期运维阶段兑现,而不是交货时一次性实现。

|

风险等级 |

风险项 |

形成机制 |

应对方向 |

|

高 |

数据安全/网络安全 |

远程断送电、预付费和用户数据集中后,攻击面扩大 |

安全芯片、端到端加密、固件签名、事件响应、第三方审计 |

|

高 |

回款与融资 |

AMISP/TOTEX项目回款依赖长期运营和DISCOM现金流 |

选择信用较好业主,设计里程碑付款和汇率保护 |

|

中高 |

价格竞争 |

集中招标和低价投标压缩硬件利润 |

提升高端表、软件、运维和服务收入占比 |

|

中高 |

标准迭代 |

中国、欧盟、印度等市场标准变化导致认证和库存风险 |

跟踪标准,分阶段切换产品平台 |

|

中 |

消费者接受度 |

预付费、远程断电和数据隐私可能引发争议 |

加强告知、APP体验、申诉通道和消费者保护机制 |

|

中 |

通信可靠性 |

弱覆盖地区远程抄表成功率不足 |

多通信方案冗余、现场勘察和网络优化 |

十、未来1—3年市场判断

第一,全球装机仍增长,但增长质量发生变化。成熟市场的新增装机增速放缓,二代换表、软件和数据应用成为主线;新兴市场的首轮部署仍有空间,但项目执行难度更高,资金和本地化要求更强。

第二,智能电表将更深地嵌入配网数字化。电网投资不只是扩建线路和变压器,低压可观测能力会成为分布式光伏、充电桩、储能和需求响应的前置条件。能提供“表计+通信+平台+数据应用”的企业,比单纯硬件供应商更容易受益。

第三,中国企业出海机会仍在,但竞争方式会从价格竞争转向系统交付。印度、中东、东南亚、拉美和非洲仍有较大项目空间,但本地制造、认证合规、网络安全、售后服务和融资能力会成为中标分水岭。

第四,供应链会出现分层。低端单相表利润继续受压,高精度表、预付费表、智能物联表、通信模组、安全芯片、HES/MDMS平台和数据分析服务价值权重上升。具备标准参与能力、海外认证经验和软件平台能力的企业会受益;只依赖单一国内招标且产品结构低端的企业会承压。

结论:行业进入系统价值重构阶段

智能电表行业没有离开增长周期,但增长逻辑已经从“规模铺设”转向“系统价值重构”。未来三年,全球市场的核心不是单纯多卖多少只表,而是电表能否成为低压配电网的数据入口,并与动态电价、需求响应、分布式能源、充电桩、反窃电、停电管理和资产运维形成闭环。

对制造企业而言,单表成本优势仍然重要,但不足以构成长期壁垒。真正的竞争重点将转向高可靠计量、通信适配、网络安全、软件接口、本地化认证、长期运维和项目融资。对中国企业而言,国内替换升级提供基本盘,海外新兴市场提供增量;但只有从“设备出口商”升级为“智能计量系统解决方案商”,才能在印度、中东、东南亚、拉美和非洲的下一轮项目中获得更稳定的利润。

数据来源参考

[1] International Energy Agency (IEA), Smart grids; Electricity Grids and Secure Energy Transitions, 2023.

[2] U.S. Energy Information Administration (EIA), FAQ: How many smart meters are installed in the United States, 2023.

[3] Federal Energy Regulatory Commission (FERC), 2024 Assessment of Demand Response and Advanced Metering, 2024.

[4] European Commission, Smart grids and meters, Energy policy page.

[5] IoT Analytics, Smart electricity meter market 2024: Global adoption landscape, 2024.

[6] Berg Insight data cited by Enlit World: Smart metering in Asia-Pacific / North America / Europe, 2024—2025.

[7] Government of India, Ministry of Power / PIB, Progress on Smart Meter Installation under RDSS, 2026.

[8] Government of India, Rajya Sabha replies on RDSS and smart meters, 2025—2026.

[9] 晨泰科技及开源证券关于第一轮问询的回复(2025年年报财务数据更新版),2026。

[10] MarketsandMarkets, Smart Meter Market by Type, Component, Technology and Region - Global Forecast to 2030, 2025版。

口径说明

不同机构在统计智能表时可能包含电表、气表、水表或仅电力AMI;在统计电力智能电表时又可能使用“已安装”“运行中”“智能模式运行”“出货量”“招标量”“中标量”等不同口径。本文采用公开资料中较可核验的数据进行趋势分析和结构判断,不将不同口径数据强行相加,不作为具体项目投资测算依据。