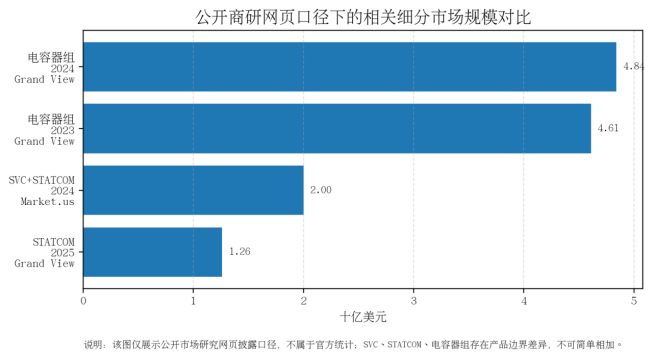

无功补偿装置不是一个具有统一全球官方统计口径的单一商品市场。其实际需求被分散统计在电容器组、电抗器、SVC、SVG/STATCOM、APF及成套电能质量治理系统之中,也嵌入输配电工程、新能源场站、工业配电、数据中心和轨道交通等项目预算。因此,本报告不把第三方商研网页中的市场规模估算写成官方结论,而是以电网投资、新能源装机、并网技术要求和用户侧功率因数管理作为主线,判断行业的增长质量与竞争边界。

当前市场仍在扩张,但主矛盾已经从“是否配置补偿容量”转向“能否在高比例电力电子电源接入、负荷波动加大和电能质量考核强化的环境下,提供快速、连续、可靠的电压支撑”。低压侧传统电容器组仍有规模需求,高压和中压侧的SVG/STATCOM、SVC和复合型电能质量治理设备则更多受益于新能源并网、弱电网、长距离输电、数据中心和高端制造负荷。

|

KPI |

数据/判断 |

口径说明 |

|

全球电网投资 |

约4000亿美元/年 |

IEA 2025口径;与发电资产约1万亿美元/年相比仍偏低 |

|

2030电网投资需求 |

超过6000亿美元/年 |

IEA电网专题报告;强调配电网数字化和现代化 |

|

中国电网工程投资 |

2024年6083亿元,同比增长15.3% |

国家能源局年度统计 |

|

中国新能源装机 |

2024年风电5.21亿千瓦、太阳能8.87亿千瓦 |

新能源并网推动动态无功补偿需求 |

|

2025年中国电网投资节奏 |

1—4月1408亿元,同比增长14.6% |

国家能源局月度统计,非全年口径 |

|

相关商研口径 |

电容器组2024约48.4亿美元;STATCOM 2025约12.6亿美元 |

第三方市场研究网页,非官方统计,不可直接相加 |

一、行业仍处扩张周期,但主矛盾已经变化

无功补偿装置的基础需求来自交流电力系统的电压稳定、功率因数管理和线损控制。与光伏组件、风机、变压器这类产品不同,它不是单纯按新增装机量线性增长的设备品类,而是跟随电网结构、负荷特性、并网标准和电价考核机制变化而重新分配价值。

中国《供电营业规则》明确提出“无功电力应当就地平衡”,并要求用户按照有关标准设计和安装无功补偿设备,同时对不同类型用户提出功率因数要求。这意味着用户侧无功补偿并非可选配置,而是与接电、供电质量和电费考核相关的基础设备。传统电容器组可以满足大量稳态功率因数补偿需求,但在新能源场站、冲击性工业负荷、轨道交通牵引负荷、数据中心和弱电网场景中,仅靠分组投切已经难以解决毫秒级电压波动、谐波、三相不平衡和动态无功缺口。

行业仍处于扩张周期,但扩张不再表现为单一设备放量。传统并联电容器组面临成熟化和价格竞争,动态无功补偿设备则进入“高压大容量、快速响应、低损耗、构网协同、复合治理”的竞争阶段。设备企业的竞争重点从柜体制造和容量报价,转向电力电子器件、控制算法、系统仿真、并网测试、现场调试和长期运维能力。

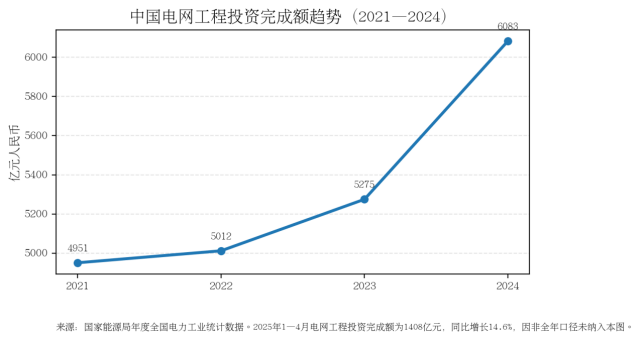

图1:中国电网工程投资完成额趋势。来源:国家能源局年度全国电力工业统计数据。

二、区域市场分化,增长来源正在重构

全球层面,无功补偿需求首先来自电网投资补课。IEA在《World Energy Investment 2025》中指出,全球每年约有4000亿美元投入电网,但与发电资产约1万亿美元的投资规模相比仍存在差距;在另一份电网专题报告中,IEA提出,为满足各国气候目标,全球电网投资到2030年需要接近翻倍并超过6000亿美元/年。电网投资的增长并不全部转化为无功补偿装置订单,但输电走廊、变电站、配电网改造和新能源接入工程都会增加电压控制和无功支撑设备的配置空间。

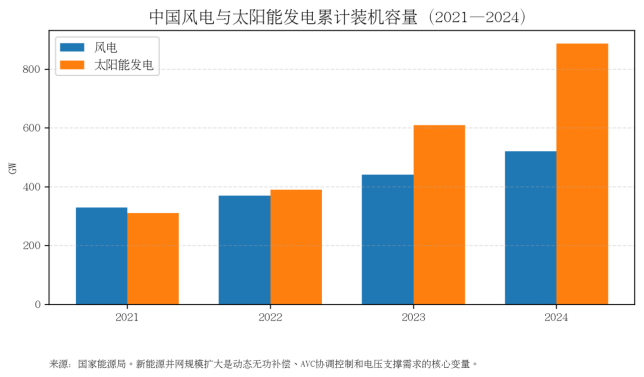

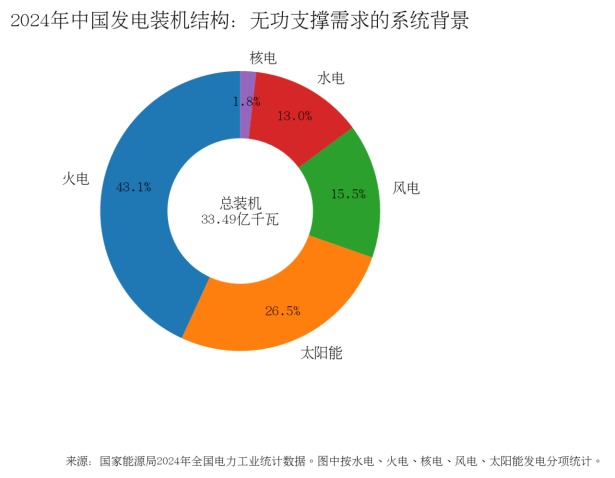

中国是无功补偿设备需求最集中的市场之一。国家能源局数据显示,中国电网工程投资完成额由2021年的4951亿元增至2024年的6083亿元;2025年1—4月电网工程完成投资1408亿元,同比增长14.6%。同一时期,中国风电和太阳能装机持续上升,2024年底风电装机5.21亿千瓦、太阳能发电装机8.87亿千瓦。新能源装机的高增速使场站侧SVG、升压站动态无功补偿、AVC协调控制和配网电压治理的重要性提升。

欧洲、印度、中东和东南亚的增长逻辑并不相同。欧盟到2030年前需要约5840亿欧元电网投资以满足电力需求和REPowerEU目标,更多对应配电网现代化、跨境互联和新能源消纳;印度推出到2032年的国家输电计划,投资规模约9万亿卢比,目标是适应2030年500GW、2032年600GW可再生能源容量。中东市场则与大型新能源基地、海水淡化、石化和矿业负荷相关,东南亚则更多来自城市配网、工业园区和数据中心供电质量需求。

图2:中国风电与太阳能发电累计装机容量。来源:国家能源局。

图3:2024年中国发电装机结构。来源:国家能源局。

|

区域 |

需求驱动 |

重点产品/方案 |

市场判断 |

|

中国 |

新能源并网、特高压/配网改造、工业与数据中心负荷 |

中高压SVG、站级AVC、低压复合电能质量治理 |

需求确定性强,但低压产品价格竞争激烈 |

|

欧洲 |

电网老化、配网数字化、跨境互联、新能源消纳 |

STATCOM、SVC、配网电能质量设备 |

认证、标准和本地化服务门槛高 |

|

印度 |

可再生能源目标与输电计划扩张 |

高压动态无功、变电站补偿、电网侧电压支撑 |

项目周期、回款和本地制造要求需评估 |

|

中东 |

新能源基地、石化、海水淡化、矿业和工业园区 |

耐高温/高盐雾SVG、电容器组、工业电能质量系统 |

环境适应性与EPC配套能力重要 |

|

东南亚 |

配网升级、工业园区、数据中心和分布式光伏 |

低压/中压补偿、APF+SVG一体化设备 |

渠道和售后覆盖决定订单质量 |

|

北美 |

老旧电网更新、数据中心、电动化和新能源接入 |

STATCOM、电容器组、配网电压治理 |

UL/IEEE、电网公司资质和责任边界较严格 |

三、供需关系与价格周期

无功补偿装置市场的供需关系呈现两层分化。低压电容器柜、常规电抗器和标准化功率因数补偿装置进入成熟竞争阶段,供应商数量多、技术壁垒相对低,价格主要受铜、铝、钢材、电容器薄膜、柜体和低压电器成本影响。中高压SVG、SVC、STATCOM和复合电能质量治理系统的供给则更依赖功率模块、控制保护、散热、绝缘、并网试验和工程经验。

需求端的变化来自三类项目:第一类是新能源场站新增配置,特别是大基地、海上风电、弱电网地区集中式光伏和风电场;第二类是电网侧改造,包括变电站动态无功、柔性交流输电、配网电压治理和老旧设备替换;第三类是用户侧高质量用电场景,包括数据中心、半导体、汽车制造、矿山、冶金、石化、轨道交通和港口岸电。

价格周期方面,传统设备的价格弹性更强,客户容易以容量和总价作为采购核心指标;动态设备则更受项目技术要求影响。对业主而言,低价中标并不必然降低全生命周期成本。响应速度不足、谐波治理能力不足、模块故障率高、散热设计不合理或高低电压穿越能力不足,都会导致并网考核、停机损失和运维成本上升。

图4:公开商研网页口径下的相关细分市场规模对比。

四、项目经济性与投资收益变化

无功补偿装置的项目经济性不能只看设备采购价。用户侧项目通常通过减少功率因数调整电费、降低线路损耗、提高变压器和线路可用容量、改善电压质量来体现收益;新能源场站项目则更多体现为满足并网要求、减少限电和考核风险、提升场站电压控制能力;电网侧项目的收益体现在电压稳定、输电能力、故障恢复和供电可靠性。

投资收益变量包括补偿容量、负荷波动频率、功率因数考核规则、线路损耗水平、设备利用小时、场站并网点短路容量、谐波和不平衡程度、运维响应能力以及设备寿命。对高端制造和数据中心客户,电能质量事件造成的损失可能远高于设备折旧,因此其采购逻辑会从“满足功率因数”转向“保障连续供电和电能质量”。

从项目交付看,方案设计与现场调试的重要性上升。无功补偿容量不足会导致电压支撑能力不够,容量过大或控制策略不当又可能造成无功倒送、谐振和设备频繁投切。新能源场站和弱电网项目需要在系统仿真、参数整定、AVC联调、并网测试和故障穿越验证中形成闭环。

|

变量 |

影响机制 |

项目含义 |

|

功率因数改善 |

减少功率因数考核成本,提高变压器和线路可用容量 |

用户侧最直接收益变量 |

|

线损下降 |

降低无功流动导致的电能损耗 |

与负荷曲线、线路长度和运行小时相关 |

|

并网考核风险 |

新能源场站电压支撑不足可能影响并网测试和运行考核 |

SVG/STATCOM价值通常高于传统补偿装置 |

|

电能质量事故成本 |

数据中心、半导体和连续制造场景停电/电压暂降损失高 |

采购逻辑从最低价转向可靠性 |

|

运维与备件 |

模块冗余、热插拔、远程监测影响可用率 |

海外项目尤其需要本地服务能力 |

五、技术路线与产品竞争

技术路线正在从单一补偿向复合治理演进。并联电容器组适合成本敏感、负荷相对稳定的功率因数补偿;晶闸管投切电容器和SVC适合需要较快调节的中高压场景;SVG/STATCOM基于电压源型变流器,能够实现连续动态无功输出,适用于新能源并网、弱电网和电压波动较大的系统。APF与SVG融合,则适合同时存在谐波、无功和三相不平衡问题的工业与商业配电场景。

产品竞争的关键变量包括响应速度、损耗、功率密度、模块冗余、散热方式、高低电压穿越能力、谐波治理能力、通信和控制接口、并网认证以及环境适应性。海上风电、高海拔光伏、沙戈荒新能源基地、矿山和港口等场景,对温湿度、防腐蚀、防尘、海拔降额和维护便利性提出更高要求。

未来1—3年,技术升级并不意味着传统电容器组退出市场。更可能出现的是分层配置:低压和一般工业场景继续使用电容器组与电抗器,新能源和关键负荷采用SVG/STATCOM,复杂电能质量场景采用SVG+APF+监测系统的组合方案。具备系统集成、软件控制和工程服务能力的企业更容易获得高价值订单。

|

技术路线 |

优势 |

限制 |

适用场景 |

|

并联电容器组 |

低成本、结构成熟、适合稳态功率因数补偿 |

响应慢,易受谐波和投切冲击影响 |

一般工商业、配电房、负荷相对稳定场景 |

|

TSC/TCR/SVC |

适合中高压动态补偿,工程经验丰富 |

占地和滤波配置要求较高,低电压下输出能力受影响 |

输电、冶金、电弧炉、部分新能源升压站 |

|

SVG/STATCOM |

连续动态无功、响应快、弱电网适应性好 |

成本和控制系统要求高,对散热与可靠性敏感 |

新能源场站、弱电网、数据中心、关键工业负荷 |

|

APF+SVG复合设备 |

可同时治理谐波、无功和三相不平衡 |

方案设计和现场参数整定复杂 |

汽车制造、半导体、轨交、医院、商业综合体 |

|

同步调相机/构网型设备 |

提供惯量与短路容量支撑,可增强系统稳定性 |

投资高,适用边界与SVG/储能需协同判断 |

高比例新能源电网、强稳定支撑场景 |

六、产业链、贸易壁垒与出海机会

产业链上游主要包括电力电子器件、薄膜电容器、电抗器、控制器、传感器、断路器、接触器、柜体、散热系统和绝缘材料。中游是成套装置设计、功率模块装配、控制保护系统、整机测试和工程交付。下游需求分布在电网、新能源、工业、轨交、数据中心、港口、矿山、石化和市政配电等领域。

出海机会主要存在于三类市场。第一类是新能源快速接入且本地电网相对薄弱的市场,包括印度、中东、东南亚、拉美和部分非洲国家;第二类是电网现代化和配网数字化投资稳定的欧美市场;第三类是大型工业园区、矿山、港口、数据中心和石化基地建设较快的区域。中国企业在成本、交付速度和新能源场站经验方面有优势,但海外项目对认证、并网规范、长期服务、本地备件、融资条款和责任边界要求更高。

贸易壁垒并不只体现在关税。中高压电力设备出海通常需要满足IEC、IEEE、UL、CE、当地电网公司技术规范、短路试验、EMC、环境试验和安全认证。对于SVG/STATCOM项目,业主往往关注厂商是否具备电力系统仿真、动态模型提供、并网试验支持和远程运维能力。仅依靠设备价格,很难在高端市场形成可持续竞争。

|

环节 |

主要内容 |

机会 |

压力/门槛 |

|

功率器件与电容器 |

IGBT、SiC、薄膜电容、电抗器 |

高压大容量、低损耗和长寿命需求提升 |

器件供应、价格波动、可靠性验证 |

|

成套设备制造 |

电容器柜、SVC、SVG/STATCOM、APF |

新能源、配网、工业和数据中心项目增加 |

低压标准产品同质化严重 |

|

系统集成与调试 |

仿真、容量配置、控制策略、AVC联调 |

高价值服务环节,影响项目交付质量 |

缺少现场经验会导致运行风险 |

|

海外渠道与运维 |

认证、备件、售后、EPC协同 |

印度、中东、东南亚、欧洲具备机会 |

合规、汇率、回款和责任边界风险 |

七、未来市场判断与风险提示

未来1—3年,无功补偿装置市场仍会增长,但增长质量将明显分层。低端低压产品将继续承受价格压力,中高压动态补偿、构网型无功支撑、复合电能质量治理和场站级控制系统的价值权重会上升。新能源装机增长、电网投资补课、数据中心负荷增加和工业电能质量要求提高,是行业的主要需求来源。

风险同样需要前置。第一,新能源投资节奏变化会影响场站侧SVG订单;第二,传统电容器组产能充足,低压市场价格竞争仍会压缩利润;第三,功率器件、薄膜电容、铜铝等原材料价格波动会影响成本;第四,海外项目存在并网标准、认证、汇率、回款和售后服务风险;第五,智能逆变器、构网型储能和新型电力电子设备可能承担部分无功支撑功能,改变独立无功补偿设备的配置边界。

结论上,行业仍在增长,但企业受益程度取决于其是否从“卖设备”转向“提供电压支撑与电能质量治理能力”。拥有高压大容量SVG/STATCOM、控制算法、并网模型、工程调试和海外服务网络的企业更可能获得高质量订单;只依靠标准柜体和低价竞争的企业会承受更强的利润压力。

|

风险类型 |

影响 |

应对方向 |

|

政策与并网规则变化 |

新能源并网、功率因数、电能质量标准变化会影响设备配置 |

跟踪电网公司技术规范,提前提供并网模型和测试文件 |

|

产能过剩与价格周期 |

低压电容柜和常规补偿设备竞争充分 |

减少纯价格竞争,转向场景化解决方案 |

|

技术替代 |

智能逆变器、构网型储能可能承担部分无功支撑功能 |

强化多设备协同控制能力 |

|

原材料与器件价格 |

铜、铝、薄膜电容、IGBT/SiC价格波动影响毛利 |

建立关键器件供应链和成本联动机制 |

|

认证合规 |

海外市场涉及IEC、IEEE、UL、CE和当地电网规范 |

提前布局测试认证和本地化文档 |

|

工程交付风险 |

容量配置、谐振、控制参数不当会引发运行问题 |

强化仿真、现场调试和售后响应 |

|

汇率与回款 |

海外EPC项目周期长、币种和付款节点复杂 |

控制账期,设置汇率和保函风险边界 |

结论:行业进入系统价值重构阶段

无功补偿装置行业的增长并未结束,但增长价值正在从“补偿容量”转向“电压支撑、动态响应、电能质量和工程可靠性”。全球电网投资、新能源并网和关键负荷用电质量共同抬升了行业需求底座;中国市场仍是规模核心,印度、中东、东南亚和欧洲提供不同类型的外部机会。

未来受益企业不是单纯产能最大的企业,而是能够把电力电子硬件、控制软件、系统仿真、并网认证、现场调试和长期运维整合起来的企业。传统低压补偿产品仍有稳定需求,但利润弹性会被充分竞争压缩;高压大容量SVG/STATCOM、复合电能质量治理、构网协同和海外工程服务将成为更有价值的竞争方向。