光储一体机尚未形成统一的全球官方统计口径。本文将其定义为面向户用、工商业储能、园区微网、光储充场站等场景,集成光伏输入、双向变流、储能电池、BMS、EMS、配电保护、并网/离网切换与远程运维能力的成套设备或模块化系统。市场判断采用“分布式光伏、新型储能、光储逆变器/PCS、用户侧能源管理”交叉口径,避免将光伏装机、储能装机或逆变器市场简单相加。

|

KPI |

数值/判断 |

意义 |

|

全球太阳能PV新增装机 |

2025年超过600GW;累计约2,800GW |

IEA Global Energy Review 2026,反映光储一体机的前端光伏需求基础 |

|

全球非抽蓄储能新增装机 |

2025年112GW / 307GWh;2026年预测158GW |

BloombergNEF,反映电化学储能装机节奏 |

|

中国光伏新增装机 |

2025年317GW,其中集中式164GW、分布式153GW |

国家能源局,可用于判断国内光储一体机潜在应用池 |

|

中国新型储能累计装机 |

2025年底136GW / 351GWh,平均时长2.58小时 |

国家能源局,新型储能从配储逻辑进入系统调节逻辑 |

|

欧盟电池储能新增装机 |

2025年27.1GWh,累计77.3GWh;公用事业侧占新增55% |

SolarPower Europe,体现欧洲从户储向大型储能转移 |

|

全球PV逆变器市场 |

2023年收入约210亿美元 |

S&P Global,混合逆变器和能源管理软件成为创新方向 |

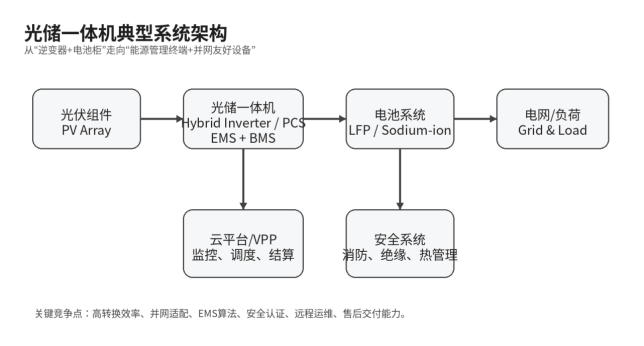

图1 光储一体机典型系统架构:设备竞争正在转向“硬件+算法+安全+并网适配”。

一、行业仍处扩张周期,但主矛盾已经变化

光储一体机仍处于需求扩张阶段,但驱动因素已经从“光伏装机自然外溢”转向“电力系统灵活性、用户侧电价结构和能源安全”共同驱动。过去的产品逻辑是把光伏逆变器、电池和控制器组合在一个柜体或一套系统中,解决安装便利和备电问题;现在的竞争重点变成并网适配、削峰填谷、需量控制、虚拟电厂接入、远程运维和安全管理。

这一变化的底层原因是光伏装机规模已经足够大。IEA披露,2025年全球新增可再生能源装机约800GW,太阳能PV贡献超过四分之三,年度新增太阳能PV首次超过600GW,累计太阳能PV装机约2,800GW。对于光储一体机而言,这意味着市场不缺“光伏入口”,真正稀缺的是让分布式光伏在电价波动、并网限制和负荷不确定条件下产生稳定现金流的系统能力。

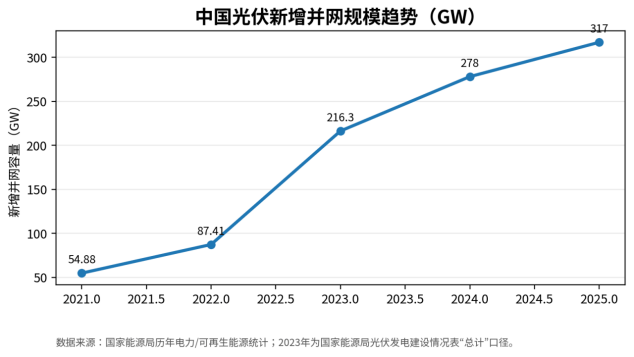

中国市场的信号更加直接。国家能源局数据显示,2025年全国光伏新增装机317GW,其中分布式光伏153GW,年底累计光伏装机达到1.2TW。分布式光伏越接近用户侧,越容易遇到配网承载、电价曲线、用能负荷、反送限制和安全管理问题,这正是光储一体机从“可选设备”变为“系统组件”的需求基础。

图2 中国光伏新增并网规模趋势:分布式光伏高增速为用户侧光储一体机提供需求底座。

二、区域市场分化,增长来源正在重构

全球光储一体机市场不能用单一增速概括。不同区域的需求触发点差异明显:中国更强调新能源消纳、电力市场化和工商业用能成本;欧洲经历户储高增长后,正转向公用事业侧和工商业储能;美国需求仍强,但贸易、税收和本地化规则增加了供应链不确定性;印度、中东和东南亚的增长更多来自工商业供电可靠性、柴油替代、园区自发自用和电网扩容不足。

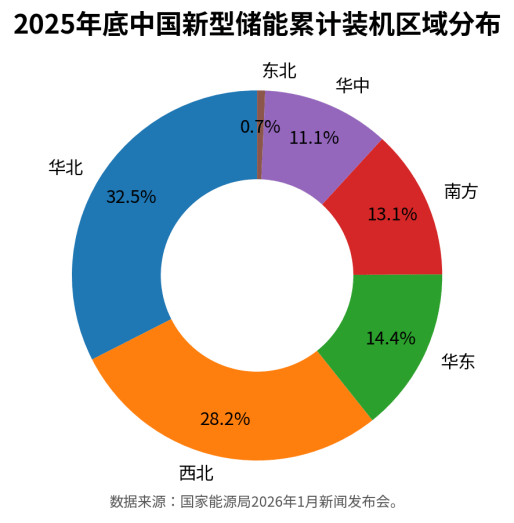

中国区域分化表现为华北、西北、华东和南方市场分别承担不同角色。国家能源局披露,2025年底华北已投运新型储能装机占全国32.5%,西北占28.2%,华东占14.4%,南方占13.1%。华北和西北更多对应新能源大基地、独立储能和调峰需求;华东、南方则更接近负荷中心,工商业光储一体机、园区微网和光储充场景更容易形成用电侧经济性。

图3 中国新型储能区域分布:资源侧与负荷侧市场的产品形态和收益模型不同。

|

区域 |

主要应用场景 |

增长触发因素 |

进入门槛 |

|

中国 |

分布式光伏、工商业储能、光储充、园区微网 |

电价市场化、消纳压力、容量电价、峰谷价差 |

PCS/EMS能力、消防安全、并网验收、地方政策差异 |

|

欧洲 |

户储存量大,新增更多转向公用事业侧与C&I |

高可再生能源占比、负电价、容量与灵活性需求 |

CE/IEC认证、电池法规、并网排队、住宅补贴退坡 |

|

美国 |

户用+工商业+大型储能并行 |

数据中心负荷、IRA/税收抵免、州级电力市场收益 |

FEOC限制、关税、UL认证、网络安全审查 |

|

印度 |

商用屋顶、工业园区、备用电源、光储柴替代 |

用电增长、并网质量、太阳能资源好 |

价格敏感、本地渠道、运维能力、融资成本 |

|

中东 |

大型光伏、工商业负荷、离网/弱网场景 |

低光伏成本、能源转型、项目制采购 |

高温可靠性、EPC绑定、项目交付周期 |

|

东南亚 |

工商业屋顶、岛屿微网、光储柴、制造园区 |

电价差异、供电可靠性、出口制造用绿电诉求 |

融资、汇率、当地电网规范、售后网络 |

三、供需关系与价格周期:硬件红利正在向系统能力让渡

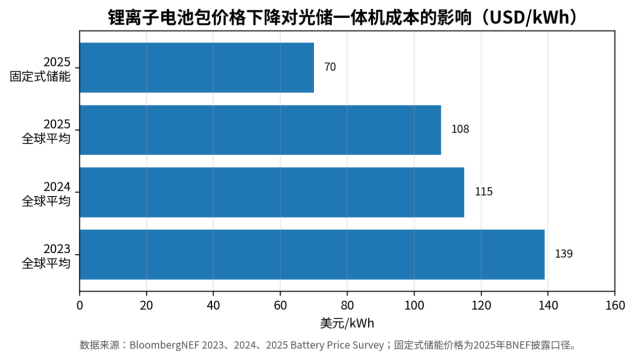

光储一体机的成本端受两类价格周期影响:一是光伏组件、逆变器、功率器件和结构件价格;二是电芯、PACK、BMS和热管理系统价格。2024—2025年电池价格下行显著改善了储能经济性。BloombergNEF披露,全球平均锂离子电池包价格从2023年的139美元/kWh降至2024年的115美元/kWh,2025年进一步降至108美元/kWh;固定式储能电池包价格在2025年降至70美元/kWh。

价格下降并不等于所有光储一体机企业利润改善。硬件价格下降会扩大项目可行性,但也会压缩单机毛利,使低端组装型厂商陷入价格战。真正能够承接利润的环节开始转向EMS算法、并网友好控制、热失控防护、消防方案、远程运维、质保能力和本地化服务。S&P Global指出,全球PV逆变器市场2023年收入达到约210亿美元,近年创新重点之一就是利用混合逆变器把太阳能PV与储能配对,并增加高级能源管理软件能力。这说明“逆变器”已经不只是电能转换设备,而是光储系统的控制中枢。

图4 电池价格下降提升项目可行性,但单机毛利同时承压。

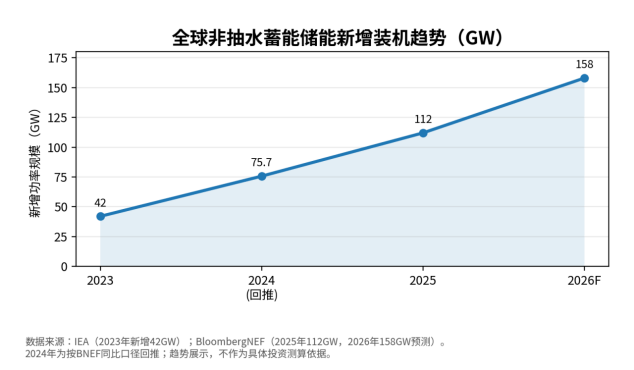

图5 全球非抽蓄储能新增装机进入100GW量级:光储一体机受益于储能系统化需求。

|

环节 |

价格/供需变化 |

对光储一体机的影响 |

竞争焦点 |

|

电池包 |

2025年全球均价继续下行,固定式储能价格降幅更明显 |

降低系统初始投资;加速工商业用户投资决策 |

电芯质量、循环寿命和安全一致性成为差异点 |

|

PCS/混合逆变器 |

价格竞争加剧,功率段覆盖上移 |

组串式、模块化、并离网切换和多MPPT成为卖点 |

并网认证、短路保护、低电压穿越、EMS接口 |

|

EMS/BMS软件 |

从配套功能转为项目收益核心 |

影响峰谷套利、需量管理、虚拟电厂接入和电池寿命 |

算法、数据、平台接入和运维响应 |

|

集成柜体/热管理 |

高密度集成提高安全设计要求 |

工商业场景更关注占地、噪音、消防和运维便利 |

高温、盐雾、粉尘、消防验收、IP等级 |

四、项目经济性与投资收益变化

光储一体机的项目经济性不是单纯由设备价格决定,而取决于负荷曲线、电价结构、光伏自发自用比例、储能循环次数、需量电费、备用电源价值、并网限制和市场化交易机会。户用场景主要看自用率提升、备电与电价差;工商业场景更看峰谷套利、需量控制、生产连续性、绿电消费和电力交易;光储充场景则要叠加充电负荷曲线、变压器容量约束和场站周转率。

中国政策变化正在重塑收益模型。2025年发改价格〔2025〕136号推动新能源上网电量原则上全部进入电力市场,上网电价通过市场交易形成;2026年发改价格〔2026〕114号又提出对服务于电力系统安全运行、未参与配储的电网侧独立新型储能电站,各地可给予容量电价。这意味着储能从过去依赖强制配储,逐步转向电价、容量、辅助服务和需求响应共同驱动。用户侧光储一体机虽未必直接获得容量电价,但其商业逻辑会受电力市场价格波动和配网侧灵活性价值影响。

|

经济性变量 |

作用机制 |

适配场景 |

|

自发自用率 |

提高光伏电量在用户侧消纳比例 |

白天负荷稳定的工商业屋顶、学校、商超、工厂更有优势 |

|

峰谷价差 |

决定储能日循环收益上限 |

价差越稳定、峰段越集中,储能调度越容易形成现金流 |

|

需量电费 |

通过削峰降低最大需量 |

适合短时高峰明显的工厂、充电站、冷链和数据机房 |

|

备用电源价值 |

体现停电损失规避价值 |

弱网、离网、岛屿、医院、通信和关键工艺负荷更重视 |

|

电池衰减 |

影响全生命周期度电成本 |

不能只看初始CAPEX,需关注循环次数、质保和热管理 |

|

并网/反送限制 |

决定储能是否能吸收弃光或避免逆潮流 |

配网容量紧张地区,光储一体机可作为接入条件优化工具 |

五、技术路线与产品竞争

光储一体机的产品竞争大致分为交流耦合、直流耦合和模块化一体柜三类。交流耦合适合存量光伏改造,施工影响小,但系统转换链路更多;直流耦合适合新建项目,可减少部分转换损耗,便于统一调度;模块化一体柜适合工商业和光储充场景,强调快速部署、占地小、交付标准化。

未来1—3年,技术路线的关键不是“谁完全替代谁”,而是针对不同场景进行组合:户用市场重视外观、噪声、低压/高压电池兼容和手机端管理;工商业市场重视消防、安全、并网验收、需量控制、收益测算和运维;园区/微网市场重视多能源协同、孤岛运行、黑启动和调度平台接口。

|

技术路线 |

系统形态 |

适合场景 |

优势 |

限制 |

|

交流耦合光储一体机 |

光伏逆变器与储能PCS在交流侧耦合 |

存量光伏改造、并网侧扩容、分步建设 |

改造便利、兼容性强 |

转换链路较多,控制协同要求高 |

|

直流耦合混合逆变器 |

PV与电池在直流侧接入混合逆变器 |

新建户用/工商业屋顶、小型微网 |

效率与一体化程度较高 |

功率段、MPPT、电池兼容和安全设计限制 |

|

模块化储能一体柜 |

电池、PCS、BMS、EMS、消防与热管理集成 |

工商业储能、光储充、园区削峰 |

交付快、标准化、占地小 |

消防验收、热管理、售后响应要求高 |

|

平台型光储系统 |

设备接入云平台/VPP/能量管理系统 |

虚拟电厂、聚合交易、园区能源运营 |

可叠加交易与运维服务收入 |

依赖数据、算法、市场规则和客户运营能力 |

六、产业链、贸易壁垒与出海机会

光储一体机的产业链不再是单纯的设备制造链,而是“电芯—PACK—PCS/逆变器—EMS/BMS—系统集成—项目开发—运维—电力交易”的复合链条。中国企业在电芯、PCS、逆变器、系统集成和成本控制方面具备优势,但海外市场不只采购低价设备,更看认证、并网规范、网络安全、消防安全、本地服务、融资支持和项目交付能力。

欧美市场的进入门槛明显提高。美国市场除了UL、IEEE、NEC等技术认证,还面临关税、FEOC规则、供应链溯源和关键基础设施网络安全审查;欧洲市场除了CE、IEC、VDE、并网规范,还要面对电池法规、回收责任和本地化服务要求。中东、东南亚、拉美虽然价格敏感,但项目制采购更依赖EPC、业主信用、融资安排、质保承诺和长期运维。

|

产业链环节 |

行业变化 |

中国企业机会 |

主要门槛 |

|

电芯/PACK |

LFP为主,储能价格下降明显 |

成本优势、规模供货、长寿命电芯 |

安全一致性、海外认证、溯源与回收责任 |

|

PCS/混合逆变器 |

从并网转换向系统控制中枢升级 |

高效率、并离网切换、多功率段产品 |

并网规范、网络安全、软件透明度 |

|

EMS/BMS |

决定电池寿命和收益曲线 |

调度算法、云平台、VPP接口 |

数据合规、平台稳定性、跨品牌兼容 |

|

系统集成 |

从设备打包到项目交付 |

方案设计、消防、热管理、现场安装 |

责任边界、验收标准、质保成本 |

|

运维服务 |

海外客户重视长期可靠性 |

本地仓、备件、远程诊断、响应时效 |

服务网络投入大,售后成本前置 |

|

出海方向 |

市场机会 |

产品抓手 |

风险/门槛 |

|

户用光储一体机 |

欧洲存量仍大,但新增增速放缓;澳大利亚、日本仍有韧性 |

高压电池兼容、安装便利、App体验、安规认证 |

补贴退坡、居民电价回落、渠道库存 |

|

工商业一体柜 |

中国、欧洲、东南亚、中东均在增长 |

削峰填谷、需量控制、快速部署、消防安全 |

收益测算不确定、项目开发和售后能力 |

|

光储充场站系统 |

中国和海外充电基础设施建设带动 |

变压器容量优化、充电负荷平滑、绿电营销 |

充电利用率、土地和电网接入审批 |

|

弱网/离网微网 |

中东、非洲、东南亚岛屿、矿区和工业园 |

柴油替代、备电、安全可靠、远程监控 |

融资、汇率、极端环境适应性 |

|

平台化VPP设备 |

欧美电力市场和中国需求响应逐步成熟 |

EMS算法、聚合平台接口、运行数据积累 |

市场规则、数据合规和电力交易资质 |

七、未来市场判断与风险提示

未来1—3年,光储一体机市场仍会增长,但增长质量会发生变化。低端“拼柜式”产品面临价格下压和质保风险;具备并网适配、EMS算法、消防安全、项目收益测算和海外交付能力的企业更容易获得订单。工商业和光储充场景将成为增量更明确的方向,户储市场会从高补贴驱动转向经济性和备电价值驱动,公用事业侧储能则更偏向大型系统而非标准一体机。

需要特别警惕的是,光储一体机并非在任何光伏项目中都有正收益。负荷曲线不匹配、峰谷价差不足、电池循环次数偏低、并网限制不明确、消防验收难、售后响应慢、金融成本较高,都可能导致项目回收期拉长。对于设备厂家而言,单纯以低价进入海外市场会把风险留在质保期内;对于业主而言,采购时应重点比较系统效率、可用率、循环策略、质保边界、消防方案和本地运维能力。

|

风险类型 |

表现形式 |

应对重点 |

|

政策风险 |

补贴退坡、强制配储取消、市场化电价规则调整 |

不把单一政策补贴作为项目收益核心,建立多情景测算 |

|

贸易壁垒 |

关税、FEOC、本地制造、供应链溯源 |

提前布局认证、本地渠道、合规文件和替代供应链 |

|

价格周期 |

电池、逆变器继续降价导致库存和毛利受压 |

缩短库存周期,采用模块化平台和动态报价机制 |

|

产能过剩 |

低端PCS、一体柜和电芯供给充足 |

从硬件差价转向系统方案和运维服务 |

|

技术替代 |

钠电、液流、长时储能和大储系统分流部分需求 |

按场景选择路线,不将一体机用于所有项目 |

|

融资成本 |

高利率拖长工商业项目回收期 |

引入能源服务、租赁、EMC和PPA模式 |

|

安全与认证 |

热失控、消防、并网、网络安全审查趋严 |

强化BMS、热管理、消防、通信安全和第三方测试 |

|

海外交付 |

汇率、物流、备件、本地施工和售后响应 |

建立本地仓、培训体系和远程诊断能力 |

结论:行业进入系统价值重构阶段

光储一体机仍处于扩张周期,但行业竞争重点已经从“把光伏和储能装到一起”转向“让用户、电网和资产收益同时可控”。在全球太阳能PV新增装机超过600GW、非抽蓄储能年度新增超过100GW、中国新型储能累计达到136GW/351GWh的背景下,光储一体机的需求基础并不弱;真正变化的是订单门槛。

未来受益的企业不是单纯具备低成本组装能力的企业,而是能够同时解决四件事的企业:第一,针对不同负荷曲线给出可信收益测算;第二,提供安全、可认证、可运维的标准化硬件;第三,具备EMS算法、云平台和VPP/需求响应接口;第四,在海外市场建立认证、渠道、备件和售后网络。相反,只依赖低价电芯、低价逆变器和短质保承诺的产品,会在价格下行、认证趋严和售后成本上升中承压。

对维度网市场分析栏目而言,光储一体机不宜被写成简单的“新能源硬件高增长”赛道,而应被定位为分布式能源、电力市场化、用户侧储能和能源数字化交汇处的系统型产品。这个判断比单一市场规模数字更重要,也更接近未来3年行业竞争的真实方向。