一、核心结论与KPI

- 全球MVR市场仍处扩张周期,但增长逻辑已经从单纯替代多效蒸发,转向“高盐废水减量、余热/电气化、低碳工艺、连续化生产与资源化回收”的综合价值竞争。

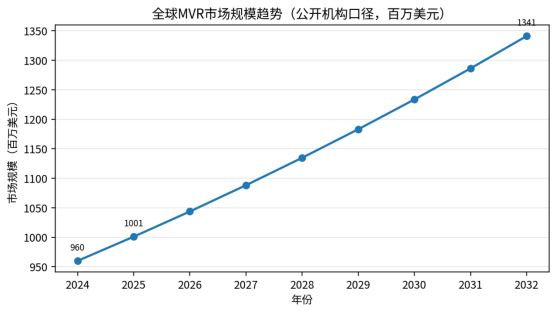

- 公开市场研究口径显示,全球MVR市场2024年约为9.60亿美元,2032年预计约13.41亿美元,期间复合增速约5.0%。该口径不等同于所有工业蒸发器市场,也不等同于单台蒸发器本体销售额。

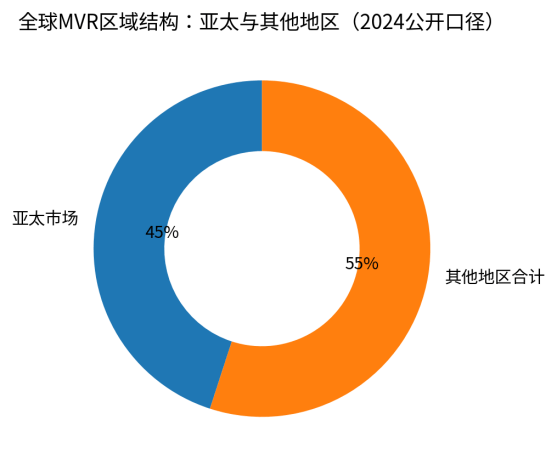

- 亚太是当前最大需求区域,公开口径显示约占全球MVR市场45%。中国、印度和东南亚的化工、制药、食品发酵、煤化工、锂电材料与园区污水治理,是需求增长最集中的方向。

- MVR在工业蒸发器技术结构中的重要性提升。公开机构称,MVR蒸发器在2025年工业蒸发器市场中占比26.7%,主要因其可回收二次蒸汽并显著减少外供蒸汽需求。

- 项目经济性高度依赖电价、蒸汽价格、进料盐度、沸点升高、压缩机效率、结垢倾向和副产盐处置路径。低电价或高蒸汽价格场景更利于MVR替代传统多效蒸发。

- 未来1-3年,MVR企业竞争重点将从“设备能做多大”转向“水质适配、压缩机可靠性、结晶盐品质、长期能耗、自动化运维和项目总包交付能力”。

|

指标 |

公开口径/判断 |

来源与说明 |

|

全球MVR市场规模 |

2024年约9.60亿美元;2032年约13.41亿美元;CAGR约5.0% |

Intel Market Research公开摘要,口径为Mechanical Vapor Recompression市场 |

|

区域结构 |

亚太约45%,为最大区域 |

Intel Market Research公开摘要 |

|

容量结构 |

>100 t/h大型系统约40%,为最大容量段 |

Intel Market Research公开摘要 |

|

应用结构 |

化工行业约40%,为最大应用方向 |

Intel Market Research公开摘要 |

|

工业蒸发器结构 |

MVR蒸发器2025年约占工业蒸发器市场26.7% |

Grand View Research公开摘要 |

|

全球工业废水数据可得性 |

仅22个国家报告工业废水数据,代表全球8%人口;其中38%报告为已处理、27%为安全处理 |

UN-Water 2024 Update,说明全球统计口径仍不完整 |

图1 全球MVR市场规模趋势。2026-2031为按公开CAGR插值的趋势展示,不作为具体投资测算依据。

二、行业仍处扩张周期,但主矛盾已经变化

MVR蒸发器的产业位置并不只是“节能型蒸发设备”。在化工、制药、食品发酵、锂电材料、煤化工、电厂脱硫废水、垃圾渗滤液浓缩液、工业园区高盐废水和部分海水淡化浓盐水场景中,MVR往往承担末端减量、浓缩结晶、产水回用和盐分固化的核心环节。传统多效蒸发依赖外供蒸汽,能耗结构与锅炉系统绑定;MVR通过压缩二次蒸汽并将其重新作为热源,改变了蒸发系统的能源输入结构。

这一变化使行业增长从“单台设备采购”转向“全流程减量与运行成本优化”。对业主而言,是否采购MVR,不只取决于蒸发量,还取决于废水前处理是否稳定、盐分组成是否适合结晶、压缩机是否能长期稳定运行、清洗周期是否可控、冷凝水能否回用、副产盐是否有处置或资源化路径。

公开市场数据支持这一扩张判断:Intel Market Research公开摘要显示,全球Mechanical Vapor Recompression市场2024年为9.60亿美元,预计2032年增至13.41亿美元。该增速并不属于爆发式增长,而是典型的工程装备稳健扩张:需求来自存量工业废水改造、食品与化工连续化生产、低碳节能改造和高盐废水合规压力叠加。

三、区域市场分化:亚太是主战场,欧美重在升级,中东看水资源约束

图2 区域结构:亚太与其他地区。来源为公开市场摘要,其他地区未拆分为单一区域份额。

亚太市场的需求更偏项目增量,欧美市场更偏节能替代与合规升级,中东市场则与水资源约束、海水淡化浓盐水、油气和工业园区水循环相关。公开资料显示,亚太约占全球MVR市场45%,其优势来自中国、印度、东南亚的工业产能集中、食品加工和化工项目密集,以及高盐废水治理要求提高。

中国市场的特殊性在于,MVR并非单独受“污水处理厂”投资驱动,而更多来自高盐、高COD、含盐有机废水、脱硫废水、锂电材料母液、煤化工浓盐水、医药发酵废水和精细化工废水的末端治理。生态环境部相关标准编制说明多次把多效蒸发或MVR列为含盐废水预处理、脱盐或蒸发结晶技术路径,说明MVR已经从企业自选节能设备进入多个行业标准和工程案例讨论框架。

|

区域 |

需求主线 |

典型应用 |

采购关注点 |

机会判断 |

|

中国 |

高盐废水治理、产业园区提标、锂电/化工/制药产能升级 |

煤化工、精细化工、制药发酵、锂电材料、脱硫废水 |

水质波动、盐分资源化、长期运维、EPC能力 |

项目量大但竞争激烈,国产系统集成商具备成本优势 |

|

印度/东南亚 |

食品加工、制药、染整、化工园区废水治理 |

糖液浓缩、乳品、制药、纺织印染 |

耐腐蚀、简化运维、本地服务 |

中小型系统与模块化系统机会较多 |

|

欧洲 |

节能减碳、食品与化工存量改造 |

乳品、食品配料、化学品浓缩、资源回收 |

能效、碳排、自动化和合规认证 |

高端设备、压缩机与控制系统竞争力强 |

|

北美 |

工业水回用、矿业与食品加工节能 |

矿业卤水、食品、化工、油气水处理 |

可靠性、服务网络、安全合规 |

高可靠设备与工程服务机会更强 |

|

中东 |

水资源约束、油气与海水淡化浓盐水治理 |

油田采出水、化工园区、浓盐水 |

高温环境、耐腐蚀、备件保障 |

增长取决于水价、政策和项目融资 |

四、供需关系与价格周期:不是全面降价,而是系统价值重估

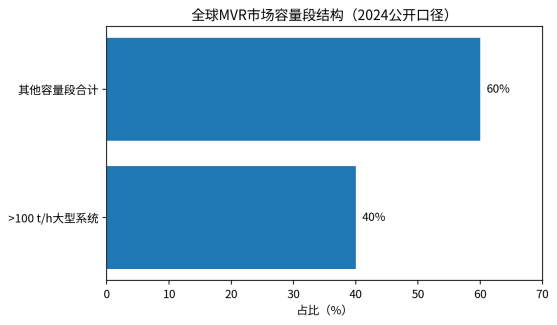

图3 MVR容量段结构。公开摘要显示>100 t/h大型系统约占40%。

MVR蒸发器的价格周期与通用泵阀、普通换热器不同。它既有设备制造属性,也有工艺包与系统集成属性。大蒸发量、高盐、高COD、强腐蚀和易结垢水质会显著提高材质、换热面积、压缩机配置、自动化控制和清洗系统要求。大型系统通常不是简单按蒸发量线性报价,而是由水质、浓缩倍数、结晶要求、冷凝水回用标准、盐品质和运行保障共同决定。

供给端看,中国供应商在中低温蒸发、强制循环、降膜、结晶器、换热器和工程安装方面形成较完整供给;国际企业在蒸汽压缩机、食品级卫生设计、自动化控制、长期可靠性和全球服务方面仍有优势。竞争并未简单转化为低价,而是在“设备价格、能耗、停机风险、清洗周期和售后响应”之间重新分配。

MVR的采购风险也来自误把“蒸发量”当作唯一指标。对于含盐有机废水,沸点升高、泡沫、挥发性有机物、腐蚀性离子和晶体粒径控制,都会影响蒸发器结构与压缩机选型。低价设备若导致频繁结垢、压缩机喘振、冷凝水不达标或结晶盐无法处置,项目全生命周期成本可能高于较高初始投资方案。

|

成本/价格变量 |

对MVR报价的影响 |

采购判断 |

|

蒸发量(t/h) |

决定主体设备尺寸,但并非唯一报价依据 |

需同时给出进料浓度、浓缩终点和操作温度 |

|

进料盐度与沸点升高 |

盐度越高、BPE越大,压缩机压升和换热面积要求越高 |

需做小试/中试或至少给出完整水质离子谱 |

|

材质与腐蚀性 |

氯离子、强酸碱、有机溶剂会推高钛材、双相钢或特材成本 |

不能只按304/316L通用配置比较价格 |

|

压缩机类型 |

离心、罗茨、蒸汽压缩机效率和适配范围不同 |

压缩机是系统稳定性和能耗核心 |

|

结晶盐品质 |

资源化要求越高,分盐、结晶和离心系统越复杂 |

副产盐不能销售时需计入固废处置成本 |

|

自动化与运维 |

在线清洗、泡沫控制、液位控制、能耗监测影响长期运行 |

用于连续生产场景时优先考虑可靠性而非最低价 |

五、项目经济性与投资收益:核心是电-汽替代和水盐闭环

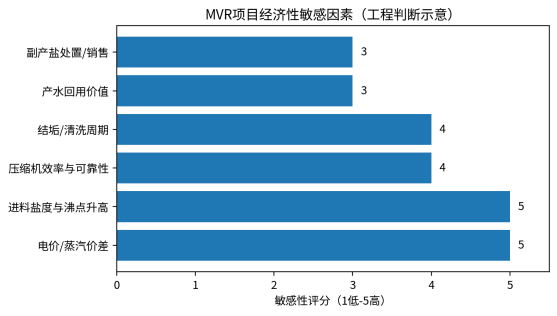

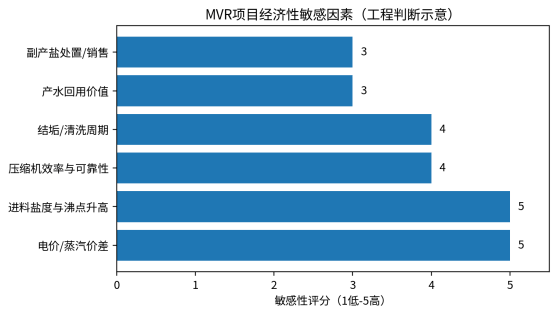

图4 项目经济性敏感因素示意。该图为工程判断评分,不作为具体投资测算依据。

MVR的经济性通常来自三类收益:第一,减少外供蒸汽或锅炉负荷,把热能消耗转化为电力驱动的压缩功;第二,减少高盐废水外运、委外处置或末端排放风险;第三,回收冷凝水和部分副产盐,形成水资源回用或盐资源化收益。若项目所在地蒸汽价格高、电价较低、水资源紧张或排放标准严格,MVR的投资回收逻辑更清晰。

但MVR并不天然适合所有蒸发场景。低浓度、大水量废水如果没有膜浓缩或其他预浓缩环节,直接进入MVR会导致设备规模和电耗偏高;高粘度、高泡沫、高有机物废水若预处理不足,会降低换热效率并缩短清洗周期;结晶盐若混盐严重且无法外售,则资源化收益可能被固废处置成本抵消。

|

项目变量 |

利好MVR的条件 |

不利条件 |

需要核验的数据 |

|

能源价格 |

蒸汽价格高、电价稳定或可用低谷电 |

电价高且蒸汽低价可得 |

电价、蒸汽单价、锅炉效率、运行小时 |

|

水质 |

盐分组成清晰、结垢可控、预处理稳定 |

高有机物、强腐蚀、易发泡、成分波动大 |

COD、TDS、硬度、硅、氯离子、沸点升高 |

|

产水回用 |

冷凝水可回用于工艺或循环水补水 |

冷凝水需深度处理且价值低 |

回用水标准、水价、取水限制 |

|

副产盐 |

单盐或分盐后可资源化 |

混盐、危险废物属性不清 |

盐组成、重金属、有机物、危废鉴别 |

|

运行连续性 |

全年高负荷连续运行 |

间歇运行、负荷波动大 |

年运行小时、检修计划、自动化水平 |

六、技术路线与产品竞争:MVR不是孤立设备,而是“膜浓缩+蒸发+结晶+控制”的系统

图5 MVR在工业蒸发器技术结构中的位置。来源为Grand View Research公开摘要。

工业蒸发路线通常包括单效、多效、热蒸汽再压缩、机械蒸汽再压缩、降膜、强制循环、刮板薄膜、结晶蒸发等。MVR适合需要连续蒸发、回收二次蒸汽、降低外部蒸汽输入的场景,但需要与进料预处理、除硬、膜浓缩、阻垢、消泡、分盐和自动化控制共同设计。

生态环境部2022年《国家先进污染防治技术目录(水污染防治领域)》将“废水膜浓缩+蒸汽机械再压缩(MVR)蒸发结晶技术”列为推广技术,用于燃煤电厂脱硫废水处理,并列明该路线通过纳滤、反渗透/高压反渗透浓缩减量后进入MVR蒸发结晶器,冷凝水回收,结晶盐纯度可达到精制工业干盐标准要求。这个案例说明MVR更适合作为浓盐水末端减量与结晶环节,而不是替代所有前处理工艺。

|

路线 |

优势 |

限制 |

典型场景 |

|

多效蒸发(MEE) |

技术成熟,适合有廉价蒸汽场景 |

外供蒸汽需求高,占地和冷却需求较大 |

食品、化工、制盐、传统浓缩 |

|

MVR蒸发 |

减少外供蒸汽,适合连续运行和低碳节能改造 |

对压缩机、换热、控制和水质稳定性要求高 |

高盐废水、食品浓缩、制药、化工母液 |

|

膜浓缩+MVR |

先降水量再蒸发,降低热法系统规模 |

膜污染、浓缩倍率和预处理要求高 |

脱硫废水、园区浓盐水、反渗透浓水 |

|

MVR+结晶/分盐 |

可实现固液分离和盐资源化 |

分盐复杂,混盐处置成本高 |

煤化工、锂电材料、精细化工 |

|

低温蒸发/热泵蒸发 |

适合小水量、低温或特殊废液 |

处理量受限,单位成本可能高 |

实验室废液、小型工业废水 |

七、产业链、贸易壁垒与出海机会

MVR产业链上游包括蒸汽压缩机、换热器板材/管材、不锈钢与特材、循环泵、仪表、阀门、自动化控制系统和阻垢/清洗药剂;中游是蒸发器本体、结晶器、离心分离、系统集成和EPC;下游包括化工、制药、食品饮料、锂电材料、煤化工、电力、垃圾渗滤液和工业园区污水治理。

中国企业出海并非只卖设备。MVR项目往往需要前期水质诊断、工艺包设计、试验验证、现场安装、调试培训和长期备件服务。东南亚、印度、中东、拉美等市场存在工业废水治理需求,但项目付款、当地环保法规、进口认证、售后响应和工程保险要求,会决定中国供应商能否从设备出口转向工程型交付。

|

产业链环节 |

主要企业能力要求 |

利润/风险位置 |

出海关键 |

|

蒸汽压缩机 |

效率、压比、耐湿蒸汽、稳定性 |

价值量高,可靠性要求高 |

认证、备件、现场服务 |

|

换热器与蒸发器本体 |

换热效率、抗腐蚀、抗结垢、制造质量 |

竞争充分,受材料价格影响 |

制造成本、交期、材质证明 |

|

结晶与固液分离 |

晶体粒径控制、离心分离、盐品质 |

决定资源化可行性 |

工艺经验和盐分检测 |

|

自动化控制 |

液位、泡沫、压缩机联锁、能耗监测 |

影响长期无人值守和停机率 |

软件本地化、远程诊断 |

|

EPC与运维 |

工艺包、土建安装、调试、培训 |

项目风险集中但客户粘性高 |

本地合作伙伴、融资和售后网络 |

|

目标市场 |

需求来源 |

适合产品组合 |

进入难点 |

|

东南亚 |

食品、制药、染整、化工园区废水 |

中小型MVR、模块化预处理+蒸发 |

本地服务、用电成本、项目融资 |

|

印度 |

制药、化工、零排放要求、纺织印染 |

耐腐蚀系统、浓盐水MVR、EPC合作 |

价格竞争强、认证和付款周期 |

|

中东 |

水资源约束、油气和化工园区、浓盐水治理 |

高耐腐蚀MVR、ZLD成套系统 |

高温环境、业主审查、备件保障 |

|

欧洲 |

食品浓缩、节能改造、碳减排 |

高效压缩机、卫生级蒸发器、智能控制 |

CE/材料/卫生认证、品牌与服务门槛 |

|

拉美 |

矿业、食品、工业园区污染治理 |

中大型蒸发结晶系统 |

汇率、项目融资、当地环保执行差异 |

八、风险提示:增长确定性来自合规,但项目成败取决于工程细节

|

风险类型 |

具体表现 |

对企业的影响 |

应对方式 |

|

政策与排放标准 |

不同国家对高盐废水、总盐量和零排放要求不同 |

项目需求可能阶段性波动 |

跟踪行业排放标准和园区政策 |

|

价格周期 |

低价竞争压缩设备毛利 |

供应商可能牺牲材质或自动化配置 |

以全生命周期成本评标 |

|

产能过剩 |

普通蒸发器制造商大量进入 |

中低端市场价格下行 |

强化压缩机、工艺包和运维能力 |

|

技术替代 |

膜浓缩、低温蒸发、资源化路线替代部分需求 |

单一设备厂商订单不稳定 |

做成套工艺而非单机销售 |

|

结垢与腐蚀 |

水质变化导致换热效率下降或停机 |

运行成本上升,项目验收风险加大 |

前期小试、材质复核、在线清洗设计 |

|

融资与汇率 |

海外项目回款长、币种波动 |

现金流和利润波动 |

设置预付款、信用证和汇率条款 |

|

认证合规 |

CE、ASME、压力容器、卫生级要求 |

出海市场准入受限 |

提前完成设计规范和材料文件体系 |

|

副产盐处置 |

混盐不能资源化或需按固废处置 |

收益模型被削弱 |

分盐设计和危废鉴别前置 |

九、未来1-3年市场判断

MVR蒸发器行业未来1-3年仍会增长,但增长质量将发生变化。第一,低端单机竞争加剧,普通蒸发器制造商进入会压低部分项目报价;第二,高盐废水、制药、锂电材料、煤化工和脱硫废水等复杂工况会提高对工艺经验、压缩机稳定性和自动化控制的要求;第三,海外市场从设备采购转向项目交付,需要供应商具备本地化服务、认证文件、备件体系和融资协同能力。

受益企业主要有三类:一是拥有压缩机、蒸发器、结晶器和控制系统综合设计能力的系统集成商;二是能提供小试、中试、工艺包和长期运维的工程公司;三是掌握高效蒸汽压缩机、耐腐蚀换热材料、在线清洗和智能控制的核心部件企业。承压企业则包括只做低价蒸发器本体、缺少水质适配经验、缺乏售后团队和不能承担项目性能保证的供应商。

结论上,MVR蒸发器不是单纯的节能设备市场,而是工业水处理、低碳工艺和资源化回收交叉形成的工程装备市场。未来竞争重点将从“蒸发量报价”转向“水质适配、能耗保证、停机风险、盐资源化和全生命周期服务”。