核心结论

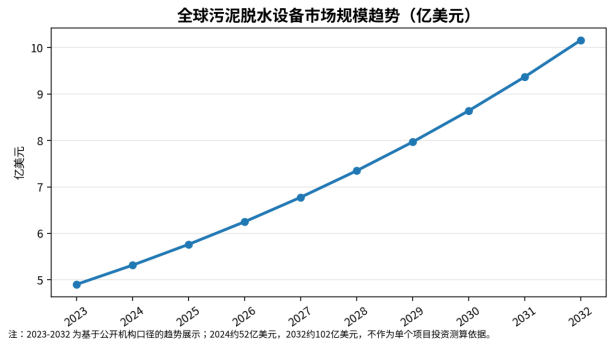

- 全球污泥脱水设备仍处于扩张周期,但增长逻辑已经从“污水处理厂新增建设”转向“存量污泥减量化、低碳处置、工业废水合规和后端资源化适配”。公开市场报告对设备市场的2024年口径集中在约51.9亿-52.05亿美元,2032年前后预测超过100亿美元,但不同机构对是否包含配套系统、加药、控制和服务存在口径差异。

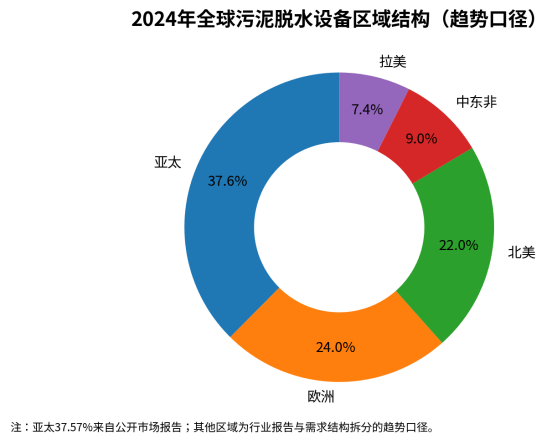

- 亚太是最大需求区域,中国、印度、东南亚的污水处理能力补短板、工业园区废水治理和污泥无害化处置目标,决定了新增设备需求;欧美市场更多来自老旧污水厂改造、能耗约束、PFAS/微污染物监管趋严和污泥土地利用限制。

- 采购方正在从“买一台脱水机”转向“买一套稳定减量化能力”。同样处理量下,泥饼含水率、药耗、电耗、滤布/螺旋轴/轴承寿命、连续运行率和臭气控制,会显著改变单位干泥处理成本。

- 技术路线不会单一替代。离心机适合大中型连续运行和自动化场景;叠螺/螺旋压榨适合中小规模、低噪和低维护场景;板框/隔膜压滤机适合工业高含固率和深度脱水;带式压滤机在成熟市政项目中仍有成本优势,但对现场管理和臭气控制要求更高。

- 未来1-3年,行业竞争重点将从单机价格转向成套系统、智能控制、污泥调理药剂、后端干化/焚烧/协同处置耦合能力。只具备低价主机供货能力的企业会承压,能够提供工艺包、备件、运维和本地化服务的企业更容易获得海外项目。

关键KPI与口径说明

|

指标 |

公开口径/趋势 |

解读 |

|

全球市场规模 |

2024年约51.9亿-52.05亿美元 |

主要来自公开市场研究机构的 sludge dewatering equipment 口径,通常含成套设备和部分配套系统。 |

|

2025年市场规模 |

约55.0亿-56.4亿美元 |

不同机构口径存在差异,适合用于趋势判断,不宜直接作为单一企业销售额测算。 |

|

2032年预测 |

约101.6亿美元 |

预测值受环保投资、污泥处置政策和工业废水治理周期影响。 |

|

亚太区域占比 |

2024年约37.57% |

亚太为最大区域市场,需求来自市政污水、工业园区和城镇化补短板。 |

|

中国政策目标 |

2025年城市污泥无害化处置率达到90%以上 |

政策推动从“污水处理达标”延伸到“污泥安全处置和资源化”。 |

|

新增污泥处置能力 |

十四五期间新增污泥无害化处置设施规模不少于2万吨/日 |

新增处置能力对脱水、干化、输送和协同处置设备形成配套需求。 |

口径说明:污泥脱水机市场不同于污泥处理处置工程总市场。工程项目通常包括浓缩、调理、脱水、干化、焚烧、臭气治理、土建、电气自控和运维服务;脱水机本体只是其中一个关键设备环节。本文在涉及市场规模时优先采用“sludge dewatering equipment”公开口径,在讨论采购时重点回到机械脱水设备及其配套系统。

图1:全球污泥脱水设备市场规模趋势(公开机构口径与趋势展示)

一、行业仍处扩张周期,但主矛盾已经变化

污泥脱水机的需求并不只来自新建污水处理厂。随着污水处理率提高,污泥产量同步增加,过去被后端处置环节吸收的问题开始前移到脱水、减量化和稳定化环节。对市政污水厂而言,脱水设备决定后续运输、干化、焚烧或土地利用成本;对工业废水项目而言,脱水效果还关系到危废属性、委外处置费用和环保合规风险。

公开市场报告显示,全球污泥脱水设备市场2024年约52亿美元,2032年前后可能超过100亿美元。这个数字背后并不是单纯的新增产能扩张,而是三类需求叠加:第一,发展中经济体污水处理设施继续补短板;第二,成熟市场的污水厂进行老旧设备替换和能耗改造;第三,化工、制药、食品、造纸、矿业、电镀等工业场景对污泥减量化和高含固率泥饼的要求上升。

行业主矛盾正在从“有没有脱水能力”转向“脱水后是否能低成本处置”。如果后端是填埋,泥饼含水率每下降一个台阶都会影响运输和填埋费用;如果后端是焚烧或协同处置,含水率、热值和掺烧稳定性会影响能源平衡;如果进入土地利用或建材化,重金属、盐分、有机污染物和病原控制则成为约束。

二、区域市场分化,增长来源正在重构

图2:全球污泥脱水设备区域结构(趋势展示)

亚太地区是污泥脱水设备最大市场。中国的城市污水处理设施已经进入高覆盖阶段,增量空间更多来自县城、建制镇、工业园区以及存量污水厂污泥处置能力补短板。国家发展改革委、住房城乡建设部等部门在“十四五”城镇污水处理及资源化利用规划中提出,2025年城市污泥无害化处置率达到90%以上,新增污泥无害化处置设施规模不少于2万吨/日,这使脱水设备不再只是污水厂附属设施,而成为污泥处理处置系统的前端刚需。

欧美市场的需求逻辑不同。欧洲城市污水处理体系成熟,新增污水厂数量有限,但污泥土地利用、微污染物、PFAS、药物残留和温室气体核算压力上升,推动脱水设备向更低能耗、更高自动化和与热干化、厌氧消化、焚烧系统耦合的方向升级。美国市场则受基础设施更新、工业废水治理和市政水务投资影响,设备更新周期和服务能力是竞争关键。

中东、印度和东南亚的项目更关注工程交付与运行韧性。高温、高盐、工业混合废水、运维人员不足、备件周期长等因素,使采购方更加重视简单可靠、自动化程度高、药剂适配性强的设备方案,而不是只比较主机单价。

|

区域 |

需求驱动 |

主流项目形态 |

供应商机会 |

|

中国 |

污泥无害化、县城与工业园区补短板、存量厂改造 |

市政污水厂升级、污泥集中处置中心、园区废水站 |

成套设备、深度脱水、低药耗控制、后端处置耦合 |

|

欧美 |

老旧设备更新、微污染物监管、碳排放与土地利用限制 |

存量水厂改造、厌氧消化+脱水、焚烧前预处理 |

高可靠主机、节能控制、全生命周期服务 |

|

印度/东南亚 |

污水处理设施建设、工业园区扩张、城市化 |

新建污水厂、分散式站点、工业废水处理 |

性价比设备、本地化服务、模块化系统 |

|

中东 |

水资源紧张、再生水利用、工业废水零排放 |

大型水务项目、石化园区、海水淡化浓盐水协同处理 |

耐腐蚀材料、自动化、远程运维 |

|

拉美/非洲 |

基础设施补短板、国际融资项目 |

市政污水和矿业、食品加工废水项目 |

EPC配套、易维护设备、融资与培训能力 |

三、供需关系与价格周期

污泥脱水机的供给端并不存在单一的全球寡头结构。离心机、高压板框、叠螺机、带式压滤机的供应链差异较大,核心零部件包括转鼓、螺旋输送器、滤板滤布、轴承密封、减速机、电控系统、加药系统和耐腐蚀材料。中国供应商在中低端和中端设备上具备较强制造成本优势,但在大型离心机、高可靠工业场景、海外备件网络和全过程运维方面仍需补强。

价格周期呈现“主机价格竞争”和“系统价值上升”并存的特征。普通市政带式压滤机、叠螺机等产品同质化程度较高,低价竞争较明显;但对高含盐、高油、高纤维、高重金属或高危废属性污泥,设备价格并不是决定性因素,试验验证、调理方案、含水率目标、运行稳定性和后端处置适配决定采购结果。

|

价格/成本变量 |

对采购价格的影响 |

对项目经济性的影响 |

|

污泥性质 |

含油、含盐、纤维、砂粒、重金属会提升设备材料和调理难度 |

影响药耗、磨损、停机和泥饼处置费用 |

|

处理规模 |

规模越大越需要连续化、高可靠和自动化系统 |

影响单位处理成本和备机配置 |

|

含水率目标 |

深度脱水通常需要更高压力或更强调理 |

影响运输、焚烧、填埋和干化成本 |

|

加药系统 |

药剂投加和絮凝控制会影响泥水分离效果 |

药耗是长期OPEX的重要变量 |

|

材料与防腐 |

不锈钢、双相钢、衬胶、耐磨件提升初始成本 |

降低腐蚀、磨损和停机风险 |

|

服务能力 |

海外备件、调试、远程诊断会提高报价 |

决定连续运行率和项目履约风险 |

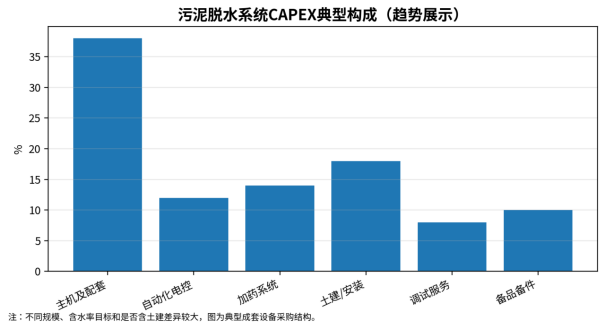

图3:污泥脱水系统CAPEX典型构成(趋势展示)

四、项目经济性与投资收益变化

污泥脱水项目的经济性不应只看设备采购价,而要计算单位干泥全成本。典型成本项包括电耗、药耗、冲洗水、维修备件、人工、停机损失、运输费用和最终处置费用。对于市政项目,泥饼含水率下降通常可以减少运输和处置量;对于工业项目,若脱水效果能降低危废委外量或使污泥进入协同处置路径,则项目收益会明显放大。

项目投资收益取决于四个变量:第一是进泥含固率和波动性,稳定进泥可提升设备效率;第二是泥饼含水率目标,过度追求低含水率可能导致药耗和设备投资过高;第三是后端处置单价,填埋、焚烧、建材化和土地利用之间成本差异很大;第四是运行管理能力,脱水机不是一次性交付设备,长期运行参数决定真实效果。

|

项目经济性变量 |

低风险状态 |

高风险状态 |

采购建议 |

|

进泥稳定性 |

浓缩池调节充分,含固率波动小 |

雨季、工业混入、冲击负荷频繁 |

采购前进行中试或污泥样品测试 |

|

泥饼处置路径 |

后端焚烧/建材/土地利用路径明确 |

只看脱水不确定最终去向 |

脱水设备与后端处置联合招标 |

|

药耗控制 |

自动加药、在线含固率/浊度联动 |

人工经验投加,药耗不可控 |

关注药剂适配和控制算法 |

|

连续运行率 |

备件充足,易损件寿命可追踪 |

低价设备停机频繁 |

要求供应商提供运行案例和备件清单 |

|

能耗与碳 |

变频控制、低能耗路线匹配负荷 |

大马拉小车或设备长期偏离工况 |

按单位干泥电耗评价方案 |

五、技术路线与产品竞争

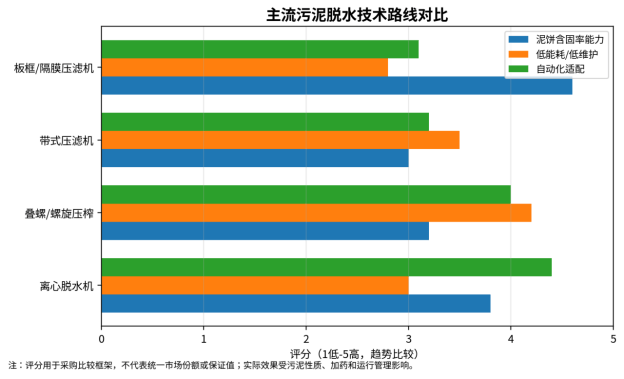

图4:主流污泥脱水技术路线对比(采购评分框架)

离心脱水机的优势在于连续化、自动化和封闭运行,适合大中型污水厂和空间受限项目;短板是高速旋转部件维护要求高,磨损性污泥和砂粒含量高的场景需要重点关注转鼓、螺旋和轴承寿命。带式压滤机设备成熟、单位投资相对可控,但开放式运行、冲洗水和臭气控制压力较大。

板框和隔膜压滤机在深度脱水中仍具优势,尤其适合化工、印染、电镀、矿山、制药等工业污泥以及对泥饼含水率有更高要求的项目;代价是占地、间歇运行、滤布维护和自动化配置要求较高。叠螺机和螺旋压榨设备在中小规模、市政站点、食品加工和低浓度污泥场景增长较快,优势是低噪、低冲洗水和维护相对简单,但对高含砂、高纤维或特殊工业污泥需要验证适配性。

|

技术路线 |

适用场景 |

优势 |

限制 |

|

离心脱水机 |

大中型市政污水厂、连续工业废水站 |

封闭连续、自动化高、占地较小 |

能耗和维护要求较高,耐磨件成本敏感 |

|

带式压滤机 |

成熟市政项目、预算敏感项目 |

工艺成熟、初始投资较低 |

臭气、冲洗水和现场管理压力较大 |

|

板框/隔膜压滤机 |

工业污泥、深度脱水、高含固率目标 |

泥饼含固率能力强,适合复杂污泥 |

间歇运行,占地和滤布维护要求较高 |

|

叠螺/螺旋压榨 |

中小规模站点、分散式污水、食品加工 |

低噪、低冲洗水、维护较简化 |

处理规模和特殊污泥适配性有限 |

六、产业链、贸易壁垒与出海机会

污泥脱水机产业链上游包括钢材、不锈钢、滤布、滤板、轴承、减速机、螺旋轴、变频器、PLC、传感器和加药系统;中游是设备制造和系统集成;下游是市政污水厂、工业园区、化工、制药、食品、造纸、矿山和环保运营公司。真正的利润并不只在主机制造环节,还在工艺包、调理药剂、自动化控制、备件和运维服务。

中国企业出海的机会主要在三类市场:第一,东南亚、印度、中东和拉美新建污水处理项目,需要性价比高、交付周期短的脱水设备;第二,工业园区和资源型项目,需要针对高盐、高油、高浓度污泥的定制化系统;第三,国际EPC和水务运营商的供应链配套,需要标准化、认证合规和可追溯质量体系。

贸易和准入壁垒集中在电气认证、压力部件安全、材料标准、环保许可、污泥处置法规和售后响应。设备可以出口并不等于项目能够长期运行,海外采购方越来越重视本地备件仓、远程诊断、英语/当地语言资料、安装调试团队和运行培训。

|

出海市场 |

机会方向 |

进入门槛 |

推荐产品组合 |

|

东南亚 |

园区污水、市政污水厂新建和扩建 |

价格敏感、服务半径、雨季工况 |

叠螺机、带式压滤机、模块化加药系统 |

|

印度 |

城市污水治理和工业废水处理扩张 |

本地认证、渠道和付款周期 |

离心机、板框压滤机、自动加药控制 |

|

中东 |

再生水、石化和高盐废水项目 |

耐腐蚀、远程运维、国际EPC资质 |

高防腐离心机、深度脱水系统 |

|

欧洲/北美 |

老旧设备替换、低碳和封闭化改造 |

认证、品牌信任、服务网络 |

高可靠主机、节能控制、备件服务 |

|

拉美/非洲 |

基础设施项目和矿业废水 |

融资、培训、备件周期 |

易维护成套设备、移动式脱水系统 |

七、未来市场判断与风险提示

未来1-3年,污泥脱水机行业仍会增长,但增长质量将明显分化。普通低端设备会面临价格竞争,高端和场景化设备将受益于工业废水治理、污泥深度脱水、低碳处置和资源化利用。对供应商而言,能否把设备、药剂、控制、备件和后端处置路径整合成可验证方案,将比单纯扩大产能更重要。

风险也在同步上升。政策风险来自污泥土地利用、填埋限制和污染物监管变化;价格风险来自钢材、滤布、轴承和电控件成本波动;技术风险来自低温干化、热水解、厌氧消化、焚烧协同和新型固液分离技术对传统设备边界的影响;项目风险则来自污泥性质波动、运维能力不足、海外付款周期和汇率变化。

|

风险类型 |

具体表现 |

影响环节 |

应对建议 |

|

政策与环保风险 |

污泥去向、土地利用、微污染物和危废属性监管趋严 |

后端处置、项目验收 |

提前核验当地法规和处置路径 |

|

价格周期风险 |

钢材、滤布、轴承、药剂和电控件价格波动 |

设备报价、OPEX |

采用价格联动和备件框架协议 |

|

产能与竞争风险 |

中低端设备同质化,低价中标压缩利润 |

主机制造 |

强化工艺包、服务和案例验证 |

|

技术替代风险 |

干化、焚烧、热水解和资源化路线改变脱水要求 |

技术路线选择 |

与后端工艺联合设计 |

|

海外交付风险 |

认证、物流、备件、语言和付款风险 |

出海项目 |

建立本地代理、备件仓和远程诊断体系 |

结论:行业进入“减量化能力+处置适配”竞争阶段

污泥脱水机行业仍在增长,但竞争已经从单机制造转向系统价值。市场机会不只属于能提供低价主机的企业,而更倾向于能围绕污泥性质、泥饼含水率、药耗、电耗、连续运行率和后端处置路径提供完整解决方案的供应商。

未来受益企业主要包括三类:一是具备高可靠主机和自动化控制能力的设备企业;二是能够提供污泥调理、深度脱水、干化或焚烧前处理工艺包的系统集成商;三是拥有海外渠道、备件网络和工程服务能力的出海企业。承压企业则集中在只依靠低价、缺少场景验证、缺少售后服务和无法适配工业复杂污泥的制造商。