一、行业仍处扩张周期,但增长主轴已经变化

烟气脱硝设备仍处于合规驱动的扩张周期,但煤电主导的高速新建阶段已经过去。中国煤电超低排放改造已形成较高覆盖率,设备需求更多来自催化剂更换、反应器改造、喷氨均匀性优化、氨逃逸控制和CEMS升级。欧洲大型燃烧设施排放持续下降,新增市场主要由存量设备替换和更严格BAT许可条件驱动。

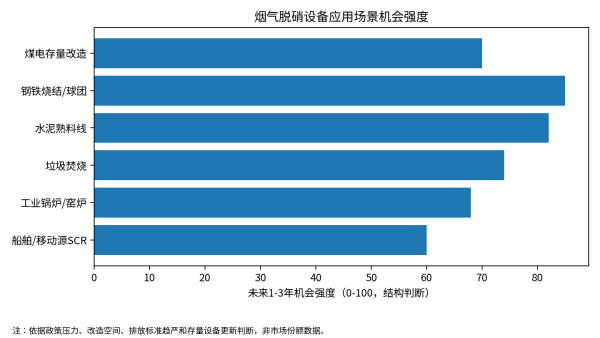

未来1-3年更值得关注的是非电行业。钢铁烧结/球团、水泥熟料线、焦化、垃圾焚烧、玻璃、陶瓷、工业锅炉等场景排放工况更复杂,烟温、粉尘、碱金属、SO2和水汽条件不同,对低温催化剂、抗中毒性能和工程集成提出更高要求。相比煤电标准化机组,非电行业单体项目规模较小,但项目数量多、改造边界复杂,利润空间更依赖工程能力。

二、区域市场分化,亚太仍是需求核心

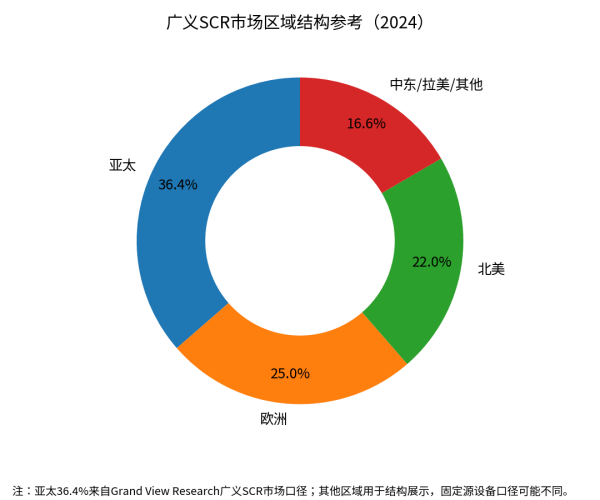

亚太是广义SCR市场最大区域,公开数据口径显示其2024年约占36.4%。但在固定源烟气脱硝设备领域,区域差异更明显:中国市场由煤电存量运维转向非电超低排放;印度和东南亚受电力、钢铁、水泥扩产和空气质量压力影响,项目节奏与政策执行强度相关;欧洲和北美市场成熟,更多体现为催化剂替换、老旧装置升级和工业排放许可收紧。

中东市场的增长逻辑不同于中国和欧洲。该区域大型炼化、燃气电站、水泥和海水淡化配套锅炉较多,项目更偏EPC打包和业主长期运维合同。拉美和非洲市场则更受融资、运维能力和本地服务网络约束,单纯低价设备难以转化为稳定订单。

图1 广义SCR区域结构参考:亚太为最大区域,但固定源设备口径需按行业拆分

三、供需关系与价格周期:从硬件价格竞争转向催化剂寿命和运维成本竞争

烟气脱硝设备的供给端已经形成相对成熟的制造能力,低氮燃烧器、喷氨系统、反应器钢结构和常规SCR催化剂供应并不稀缺。价格压力主要出现在标准化程度高、技术边界清晰的煤电改造和中小锅炉项目。

真正影响项目经济性的不是设备一次采购价,而是还原剂消耗、催化剂寿命、压降增加导致的风机电耗、氨逃逸引起的空预器堵塞、硫酸氢铵沉积、停机清灰和催化剂再生/更换成本。水泥、垃圾焚烧和高尘烟气场景中,若温度窗口设计不当或催化剂抗中毒能力不足,低价设备可能带来更高全生命周期成本。

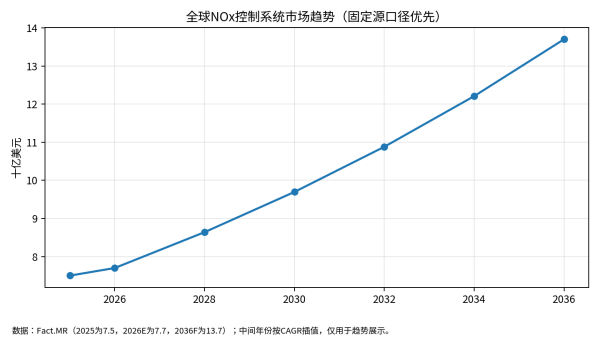

图2 全球NOx控制系统市场趋势:从合规新增转向存量升级和非电治理

四、项目经济性与投资收益变化

烟气脱硝项目的收益通常不是直接来自产品销售收入增加,而是来自排放达标、避免限产停产、获得环保绩效评级、降低排污税费、提升绿色供应链准入能力和保障生产连续性。中国重污染天气绩效分级、钢铁和水泥超低排放政策,使脱硝设备从环保附属系统变成产能利用率管理工具。

对业主而言,项目经济性应重点测算四组变量:入口NOx浓度和波动范围、目标排放限值、年运行小时数和负荷波动、还原剂和催化剂更换成本。对设备商而言,能够提供烟气诊断、CFD流场优化、喷氨格栅均匀性、催化剂选型和远程运维的企业,将比单纯设备制造企业更容易获得改造订单。

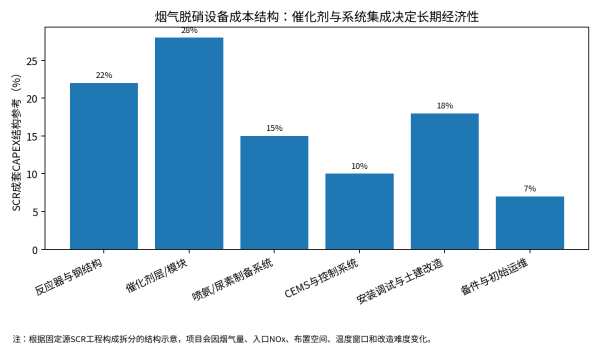

图3 SCR成套设备CAPEX结构参考:催化剂、反应器与改造工程共同决定投资强度

五、技术路线与产品竞争:SCR高效但更依赖工程窗口,SNCR低成本但受排放限值约束

SCR适合排放限值严格、年运行小时数高、对NOx去除效率要求高的场景。其核心竞争点包括催化剂活性温区、抗砷/碱金属/硫中毒、压降低、机械强度和再生能力。SNCR投资较低、系统简单,适合水泥、垃圾焚烧、工业锅炉等空间受限或排放要求相对宽松场景,但受反应温度窗口限制,氨逃逸和去除效率之间存在平衡。

低氮燃烧器和分级燃烧属于源头控制技术,通常不能完全替代末端脱硝,但可以降低SCR/SNCR负荷,减少还原剂消耗和催化剂体积。未来的竞争焦点会从单一技术路线转向组合控制:低氮燃烧+SNCR+SCR+CEMS+智能控制,针对不同工况形成定制化方案。

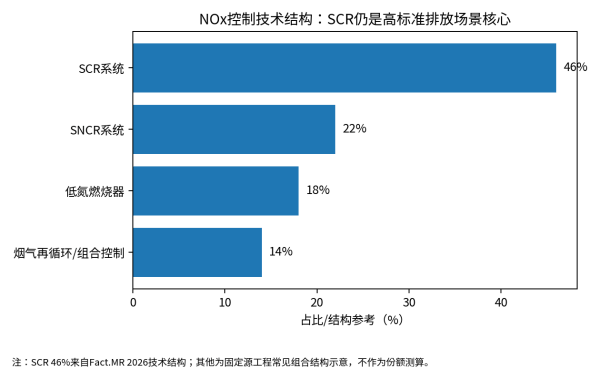

图4 NOx控制技术结构参考:SCR适合高标准排放,SNCR适合中低投资场景

六、产业链、贸易壁垒与出海机会

烟气脱硝设备产业链包括低氮燃烧器、喷氨/尿素热解或水解、SCR反应器、蜂窝式/板式/波纹式催化剂、声波吹灰、CEMS、DCS/PLC控制、安装调试和运维服务。中国企业在制造成本、工程经验和非电超低排放场景积累方面具备优势,但出海项目面临认证、材料标准、当地施工资质、备件响应、还原剂供应和长期性能担保门槛。

海外机会不应只看煤电。东南亚、印度、中东和拉美的水泥、钢铁、垃圾焚烧、化工锅炉、炼化和工业园区集中供热项目,都可能产生中小型脱硝设备需求。对中国企业而言,更可行的路径是与当地EPC、锅炉厂、窑炉工程公司、环保运维商合作,以“设备+催化剂+调试+运维包”进入,而不是只输出单机。

图5 应用场景机会强度:非电行业和工业窑炉正在成为新增重点

七、未来市场判断与风险提示

未来1-3年,烟气脱硝设备市场仍会增长,但增长质量发生变化:煤电新增弹性有限,非电行业和存量运维成为核心;标准化设备价格竞争加剧,高难工况和系统优化项目更具利润;催化剂更换、再生和性能诊断会成为稳定现金流。

主要风险包括:部分区域环保执法节奏放缓导致项目延期;煤电利用小时下降削弱高额改造投资意愿;催化剂原材料价格波动影响成本;低价竞争压缩利润;氨逃逸控制不当带来二次污染和设备堵塞;海外项目因融资、汇率、施工许可、当地环保验收和备件服务不足导致交付风险。

|

区域 |

市场阶段 |

主要需求来源 |

采购关注点 |

机会判断 |

|

中国 |

煤电成熟、非电扩张 |

煤电催化剂更换;钢铁、水泥、焦化、垃圾焚烧超低排放 |

低温SCR、抗中毒、氨逃逸、绩效评级 |

非电改造与运维服务强于单机新增 |

|

欧洲 |

成熟替换市场 |

IED/BAT许可、老旧LCP改造、工业锅炉升级 |

合规证明、效率、低氨逃逸、生命周期服务 |

新增不快,但高端运维和催化剂替换稳定 |

|

北美 |

成熟合规市场 |

电力与工业锅炉存量升级、区域臭氧控制 |

EPA/州级许可、长期性能担保 |

以替换和服务为主 |

|

印度/东南亚 |

政策驱动与产能扩张并存 |

煤电、水泥、钢铁、工业锅炉 |

融资、施工、备件、本地EPC合作 |

项目潜力较大但执行节奏不稳定 |

|

中东 |

大型工业项目配套 |

炼化、燃气电站、水泥、海水淡化锅炉 |

EPC打包、耐高温、耐腐蚀、运维响应 |

适合系统集成和长期服务 |

|

技术路线 |

适用场景 |

优势 |

约束 |

采购判断 |

|

低氮燃烧器 |

锅炉、窑炉源头控制 |

投资较低,可降低后端负荷 |

单独难以满足严限值 |

适合作为组合控制第一环节 |

|

SNCR |

水泥、垃圾焚烧、工业锅炉 |

系统简单、投资低、改造快 |

温度窗口窄,氨逃逸与效率平衡困难 |

适合中等排放要求和空间受限项目 |

|

SCR |

煤电、钢铁烧结、水泥深度治理、工业锅炉 |

去除效率高,适合严限值 |

投资高,受烟温、粉尘、催化剂中毒影响 |

高标准排放和长周期运行项目优先 |

|

低温SCR |

水泥、焦化、垃圾焚烧等低温烟气 |

可减少再加热能耗和布置难度 |

催化剂抗中毒和寿命要求高 |

适合非电超低排放升级 |

|

组合脱硝系统 |

复杂工况和超低排放项目 |

效率、成本和稳定性平衡 |

设计与调试难度高 |

工程能力决定成败 |

|

产业链环节 |

成本/利润影响 |

竞争焦点 |

受益企业类型 |

|

催化剂 |

决定更换周期和运维成本 |

活性温区、抗中毒、再生能力 |

具备配方、检测和再生服务企业 |

|

反应器与钢结构 |

影响CAPEX和改造工期 |

流场均匀、压降、耐磨蚀 |

工程设计和制造一体化企业 |

|

喷氨/尿素系统 |

影响脱硝效率和氨逃逸 |

喷射均匀性、控制精度、安全性 |

具备CFD与调试经验的系统商 |

|

CEMS与控制 |

影响验收和长期达标 |

数据准确性、闭环控制、运维稳定 |

自动化和环保监测集成商 |

|

运维服务 |

形成长期收入 |

催化剂诊断、堵塞治理、备件响应 |

本地服务网络完善的企业 |

|

项目经济性变量 |

影响机制 |

采购方应核验的问题 |

|

入口NOx浓度 |

决定催化剂体积、还原剂消耗和目标效率 |

是否有全年负荷和燃料波动数据 |

|

烟气温度窗口 |

决定SCR/SNCR反应效率和是否需要再加热 |

最低负荷下烟温是否仍满足反应要求 |

|

粉尘与SO2/SO3 |

影响催化剂堵塞、中毒和空预器沉积 |

是否评估硫酸氢铵和高尘磨蚀风险 |

|

年运行小时数 |

影响投资回收和催化剂寿命消耗 |

装置是否长周期连续运行 |

|

氨逃逸指标 |

影响二次污染和下游设备堵塞 |

是否设置在线监测与均匀喷氨优化 |

|

备件与服务周期 |

影响停机损失 |

本地备件和现场响应是否可保障 |

|

风险因素 |

具体表现 |

应对策略 |

|

政策执行节奏 |

地方环保要求放松或项目延期 |

优先布局强监管区域和绩效评级行业 |

|

价格竞争 |

标准化项目低价中标压缩利润 |

转向系统优化、催化剂服务和难工况项目 |

|

技术适配风险 |

烟温、粉尘、硫分导致效率不达标 |

前期烟气诊断和中试/旁路验证 |

|

氨逃逸风险 |

空预器堵塞、蓝烟、二次污染 |

喷氨优化、CEMS闭环和定期校准 |

|

海外交付风险 |

认证、施工许可、备件和汇率问题 |

与本地EPC和运维商建立合作 |

|

能源转型风险 |

煤电利用小时下降影响新增投资 |

转向工业窑炉、垃圾焚烧和存量运维 |

结论:行业进入“超低排放+系统运维”价值重构阶段

烟气脱硝设备行业仍有增长空间,但增长逻辑已经从煤电新增工程转向固定源全行业治理、存量设备更新和长期运维。未来受益的企业不是单纯提供低价反应器或喷氨装置的企业,而是具备催化剂、流场设计、自动控制、排放监测和现场运维能力的系统型企业。

煤电市场贡献稳定替换需求,钢铁、水泥、焦化、垃圾焚烧和工业锅炉将贡献更复杂、更分散但利润质量更高的改造机会。中国企业出海具备成本和工程经验优势,但必须补齐国际认证、本地化服务、性能担保和长期备件体系,才能把设备出口转化为可持续市场份额。