半潜式钻井平台不是普通海工装备,而是深水油气勘探开发项目的关键生产资料。它的商业机会不完全取决于油价单点波动,而取决于深水区块开发节奏、钻井承包商资产周转、国际石油公司资本开支、平台再认证与本地运维能力。对于中国企业而言,真正可持续的出海路径也不是简单出售一座平台,而是围绕“平台建造/升级 + 核心系统配套 + 海外基地 + 长约运营 + 钻完井服务”形成项目化交付能力。

本文将半潜式钻井平台界定为用于深水、超深水或恶劣海况海域钻井作业的移动式海上钻井装备,重点分析其作为出海产品、工程资产和油服能力的海外市场机会。

一、核心结论

半潜式钻井平台的全球需求正在从“新造平台扩张”转向“高规格存量平台利用、再激活、特殊检验、低碳改造和长周期租约”。Westwood RigLogix 显示,2025年全球半潜式平台营销口径承约利用率多数月份维持在约77%—83%,供需并不宽松,但不同区域日费分化明显。

深水新增供给的重心正在集中到南美、美国墨西哥湾、西非和部分亚太前沿盆地。Rystad认为未来几年深水供给增长将快于页岩油,重点区域包括美国墨西哥湾、圭亚那—苏里南盆地、巴西盐下和西非;Westwood预计2026年高影响井中非洲和南美仍占主导。

巴西/圭亚那/苏里南是半潜式平台相关装备与服务的最高优先级区域,但整机进入难度也最高。机会更多来自 Petrobras 与国际油公司的长期钻井活动、平台再认证、巴西本地内容协同、租赁运营和钻完井一体化服务,而不是一次性设备贸易。

北海市场适合中国企业证明高端能力。挪威、英国等市场对恶劣海况半潜式平台需求明确,但门槛集中在 DNV/NORSOK、低排放、QHSE、备件响应和长期安全绩效。COSL Drilling Europe 的北海运营说明中国油服企业已经具备进入高门槛市场的案例基础。

中国企业的优势来自海工总装制造能力、成本控制、全产业链配套、改装升级效率和油服一体化能力,但短板在高端核心件、全球认证履历、海外保险融资、运营安全记录和客户银行认可度。

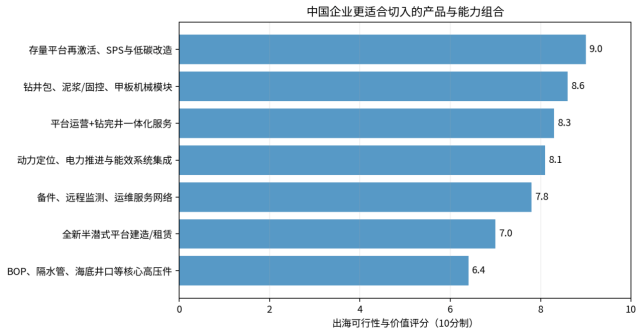

最适合出海的产品环节不是单一“全新整机”,而是存量平台再激活/SPS、钻井包与泥浆固控系统、电力推进与能效系统、甲板机械、备件运维、数字化监控、低碳改造以及平台运营服务。

半潜式平台出海竞争将从“建得出来”转向“可融资、可保险、可入级、可长期运营、可在当地快速维修”。谁能把制造优势转化为资产管理能力和项目交付能力,谁更可能取得长期份额。

二、全球市场背景:油气需求放缓,不等于深水钻井机会消失

从能源需求看,油气长期增长已经放缓。IEA《Oil 2025》预计全球石油需求将在2024—2030年增加约250万桶/日,至2030年前后约10550万桶/日并进入平台期;IEA《World Energy Outlook 2025》在既定政策情景中也认为石油需求将在2030年前后见顶。与此同时,EIA在2026年短期展望中因供应中断、燃料价格和需求抑制因素下调了当年需求预期,提示短期油价和需求存在剧烈波动。

但半潜式钻井平台的机会并不等同于全球油耗增速。其需求更多来自三类长期项目:第一,低成本深水油气田的开发井和评价井;第二,成熟海域维持产量的补充钻井和提高采收率项目;第三,非洲、南美、东南亚等前沿盆地的高影响勘探井。深水项目投资周期长、单井价值高,一旦进入开发阶段,钻井窗口通常需要多年延续,平台和配套服务需求具有周期粘性。

半潜式平台与钻井船也存在市场分工。钻井船在超深水、移动效率和主流国际油公司项目中占比高;半潜式平台则在恶劣海况、复杂海流、部分中深水/深水区块、北海高纬度作业、特殊工程井和一些需要更好稳性的作业场景中保持不可替代性。中国企业出海不能只盯“全球深水增长”,而要识别哪些盆地、哪些业主、哪些作业环境真正需要半潜式平台能力。

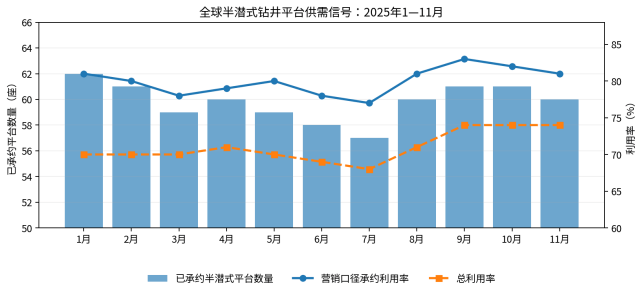

图1数据来源:Westwood Offshore Energy Data Dashboard 2025 / RigLogix。

三、供需与价格信号:半潜式平台不是全面紧缺,而是高规格资产更稀缺

2025年半潜式平台市场体现出“有需求、有分化、有选择”的特征。Westwood披露的月度数据中,全球已承约半潜式平台数量大体在57—62座之间波动,营销口径承约利用率在7月降至约77%后,9月回升至约83%;总利用率则从年初约70%升至9—11月约74%。这说明可用平台并未被完全吸收,但优质、合规、可快速动员的平台仍然具备议价能力。

日费率方面,公开合同显示高端或区域稀缺资产仍可取得较高日费:例如 Westwood 披露 Transocean Equinox 澳大利亚期权日费约54万美元/日,Transocean Barents 罗马尼亚作业约48万美元/日,Deepsea Atlantic 挪威作业约45万美元/日;同时,Westwood也提示2025年挑战消退后,2026—2027年日费有望随需求和利用率改善而企稳,但挪威以外半潜式作业仍存在竞争压力。

对中国企业而言,这意味着市场机会不是“看到高日费就新造平台”,而是要围绕存量平台的可动员性、再认证、节能改造、作业履历和长约锁定来构建进入策略。若没有长约支撑,全新半潜式平台建造仍面临资产闲置、融资成本和市场窗口错配风险。

四、驱动半潜式平台出海机会的四类项目场景

|

项目场景 |

典型区域 |

对半潜式平台的需求逻辑 |

中国企业可切入环节 |

|

盐下/超深水开发井 |

巴西 Santos、Campos;圭亚那—苏里南 |

开发井节奏稳定、单井价值高、业主重视长期安全绩效和可用率 |

平台运营服务、再认证、钻井包、动力系统、备件基地、技术人员派驻 |

|

恶劣海况成熟区补充钻井 |

挪威/英国北海、巴伦支海 |

抗风浪、低温、低排放、NORSOK/DNV 和安全文化要求高 |

低排放改造、平台升级、运维服务、长期租约合作 |

|

前沿盆地高影响勘探井 |

纳米比亚、安哥拉、科特迪瓦、深水马来西亚/印尼 |

地质风险高但储量弹性大,需灵活动员、成本可控的平台方案 |

联合投标、短中期租约、海工服务、当地伙伴与供应链建设 |

|

成熟油田延寿与提高采收率 |

美国墨西哥湾、东南亚成熟气田、北海成熟区 |

依靠补充井、侧钻、井筒干预和现有设施 tie-back 维持产量 |

钻完井一体化、甲板机械、泥浆固控、井下工具、数字化运维 |

表1为作者基于 IEA、EIA、Westwood、Rystad、Petrobras、Norwegian Offshore Directorate、Reuters 等公开信息综合整理。

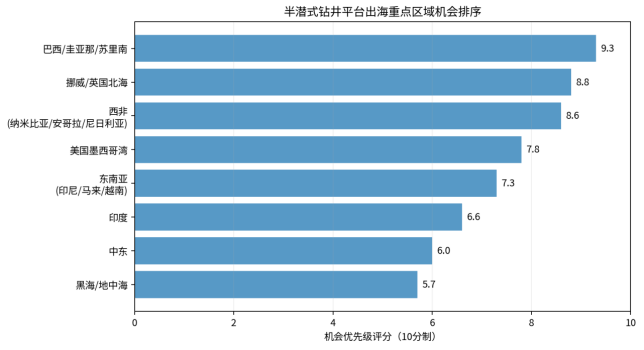

五、区域市场机会:南美、北海、西非为优先级前三

图2为综合评分,维度包括需求确定性、项目可见度、半潜式适配度、中国企业能力匹配、认证/本地化/回款难度。该图用于出海优先级判断。

|

区域 |

市场需求与项目场景 |

适合产品/能力 |

进入方式 |

主要门槛 |

机会等级 |

|

巴西/圭亚那/苏里南 |

Petrobras 2025—2029 年 E&P 资本开支规划为773亿美元,其中约60%投向盐下;圭亚那 Stabroek 区块产能目标到2030年达170万桶油当量/日,连续 FPSO 与开发井推动钻井需求。 |

高端半潜/钻井船运营、存量平台再激活、钻井包、动力定位、电力推进、泥浆固控、备件和运维基地。 |

与钻井承包商或NOC建立长期租约;在巴西通过本地船厂/服务商满足本地内容;以平台升级+运营服务切入。 |

Petrobras 资格预审、巴西本地内容、税务与劳工、长期HSE记录、美元融资和保险。 |

高 |

|

挪威/英国北海 |

挪威2025年完成49口勘探井并发现21个油气藏;2026年投资预期仍约2560亿挪威克朗,北海/巴伦支海需要恶劣海况平台维持产量和安全供气。 |

恶劣海况半潜式平台、低排放电力系统、平台SPS、DP/能效改造、运维与人员培训。 |

设立当地运营实体;通过DNV/NORSOK合规、低排放改造和长期安全绩效进入;可复制COSL欧洲运营模式。 |

NORSOK/DNV、挪威透明法、工会与劳工、低排放要求、极高QHSE门槛。 |

高 |

|

西非:纳米比亚/安哥拉/尼日利亚/科特迪瓦 |

Rystad 与 Westwood 均指向非洲在2026年高影响井中占比领先;纳米比亚 Orange Basin、安哥拉与尼日利亚深水项目形成前沿与开发并存机会。 |

移动式平台运营、钻井服务、前沿勘探井设备包、备件保障、营地/后勤、海工支持船协同。 |

与国际油公司、NOC和本地油服企业联合投标;先以短中期作业、备件和维修基地进入。 |

政治与合同风险、本地内容、外汇/回款、安全和港口后勤能力。 |

高 |

|

美国墨西哥湾 |

EIA预计2025—2026年美国联邦海上墨西哥湾原油产量约180万—181万桶/日,新项目贡献维持产量;高压深水项目对高规格平台与技术服务要求高。 |

高压深水配套、关键模块、SPS、数字化监测、特殊井服务;整机进入难度较大。 |

作为二级供应商、改造承包商或与国际钻井承包商合作进入;优先切入模块、系统和服务。 |

BSEE/BOEM、API、Jones Act相关供应链限制、诉讼与环保审批、保险和责任风险。 |

中高 |

|

东南亚:印尼/马来西亚/越南/文莱 |

Eni 与 Petronas 的Searah合资公司计划未来5年投资超200亿美元开发印尼和马来西亚资产;区域深水天然气与成熟油气田并存。 |

中深水平台、半潜式辅助/修井平台、模块化钻井包、泥浆固控、井下工具、长期维保。 |

以东南亚基地+服务合同+备件网络进入;与Petronas、Pertamina、PVN及本地油服商合作。 |

项目预算弹性有限、国家油公司采购规则、当地税务、海况与季风窗口。 |

中高 |

|

印度 |

印度海上油气开发集中在孟买海、KG盆地和安达曼/深水前沿,勘探机会存在但项目节奏受审批与国企投资影响。 |

钻井包、井下工具、平台升级、联合服务。 |

与ONGC、Oil India或当地EPC/油服商合作,先服务后资产。 |

采购周期、价格敏感、汇率、进口认证和本地制造政策。 |

中 |

|

中东 |

海上油气规模大,但主要为浅水自升式平台市场;深水/半潜式机会集中在少数前沿或非常规海上项目。 |

平台改造、工程服务、少量深水勘探支持、数字化运维。 |

作为系统供应商或工程服务商切入,不宜以全新半潜平台作为主策略。 |

市场以成熟国际油服商和本地国企为主,价格竞争强。 |

谨慎 |

|

黑海/地中海 |

罗马尼亚、土耳其、利比亚、埃及等存在天然气与前沿勘探机会,但项目分散、地缘政治和安全风险较高。 |

短期租约、模块化设备、海工维修和作业支持。 |

跟随国际油公司项目进入,严格控制账期和风险敞口。 |

地缘政治、制裁合规、保险、安全和港口条件。 |

谨慎 |

表2为区域机会矩阵。等级划分考虑需求确定性与进入难度,不代表短期订单概率。

六、中国企业的全球竞争基础:制造能力已形成,下一步是运营信用与项目能力

中国企业在半潜式钻井平台领域已经具备一定国际基础。中集来福士公开资料显示,其已交付多座半潜式钻井平台,并具备批量化、产业化设计建造能力;“蓝鲸1号”最大作业水深3658米、最大钻井深度15240米,是中国超深水半潜式平台能力的重要标志。西门子关于BLUEWHALE I的案例也提到,中集来福士曾为中国南海、挪威北海和巴西海域作业的半潜式平台交付动力包系统与整船方案。

运营端,中海油服2024年报显示,公司是中国最大的海上钻井承包商,也是国际知名钻井承包商之一,截至2024年底共运营、管理62座钻井平台,其中14座为半潜式平台;公司钻井服务收入132.069亿元,同比增长9.4%,并指出2024年全球钻井市场需求增量主要在半潜式平台。COSL Drilling Europe 官网显示,其在挪威运营4座现代化钻井装置,且自2011年以来在挪威、英国、法罗群岛和新西兰完成钻完井作业。

这说明中国企业已经拥有三类基础:第一,船厂总装与大型海工结构建造能力;第二,以COSL为代表的平台运营和国际作业履历;第三,完整的船舶、油服、模块制造和备件供应链。但海外高端市场的评估标准不是“是否能造”,而是“是否能在目标海域长期安全稳定作业、是否能通过业主和银行尽调、是否能在事故和停工风险下承担合同责任”。

图3为产品与能力组合评分,反映中国企业出海可行性与项目价值,不等同于单项利润率。

|

产品/能力环节 |

海外需求逻辑 |

中国企业优势 |

主要短板 |

出海建议 |

|

全新半潜式平台建造 |

资产老化、深水开发周期可能触发少量新造需求,但新造需长约和融资支撑。 |

大型总装、结构件、成本控制、工程组织。 |

新造订单少、银行认可度和业主长约难、核心件依赖国际供应链。 |

谨慎承接;只在绑定长期租约、业主信用和融资闭环时进入。 |

|

存量平台再激活/SPS/升级 |

冷堆平台再激活、特殊检验、能效和排放改造需求明显,投资小于新造。 |

船厂改装效率、成本、供应链整合。 |

再认证和国际设备替换经验不足。 |

优先级最高;以船厂+船级社+设备商联合方案出海。 |

|

钻井包、泥浆固控、甲板机械 |

平台使用率提升带来备件、维修和模块更新需求。 |

制造能力强、交付周期短、价格竞争力。 |

高端可靠性和长期海上应用履历需积累。 |

进入巴西、东南亚、西非的二级供应链,先从非关键路径设备切入。 |

|

动力定位、电力推进、能效系统 |

低排放和稳定定位是北海、巴西、美国墨西哥湾高端平台的核心要求。 |

电气成套、储能/变频、系统集成能力提升。 |

DP3与船级社认证、软件冗余和故障责任要求高。 |

与国际系统商合作,做本地化集成、维保、升级包。 |

|

平台运营+钻完井一体化服务 |

业主更愿意买“可钻井天数”和“井筒交付结果”,而不是买设备。 |

COSL等具备油服、船队和技术服务组合。 |

海外HSE、工会、人员、保险与项目管理压力大。 |

在北海、巴西、东南亚复制本地实体+长约服务模式。 |

|

数字化监测与远程运维 |

减少停工、提升可用率,对高日费平台价值高。 |

工业互联网、传感器、数据平台和成本优势。 |

与平台控制系统接口、网络安全和业主数据权限。 |

作为改造包与备件合同附加销售,建立长期服务收入。 |

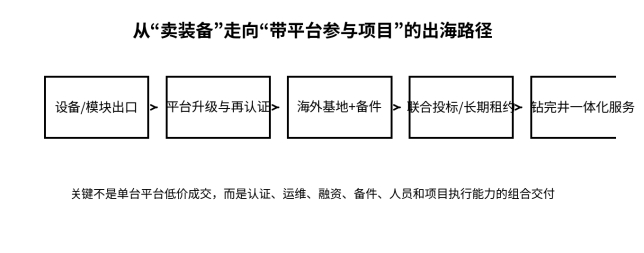

七、项目化交付路径:从设备出口升级为“平台资产+服务合同”

图4为半潜式钻井平台出海路径设计。

半潜式平台的商业核心是“作业日”。业主不只关心平台本体价格,更关心动员期、停工率、备件响应、井控安全、海况窗口、人员组织和事故责任。因此,中国企业出海应从以下四条路径切入:

路径一:平台再激活与SPS改造:针对冷堆或即将进入特殊检验周期的平台,提供结构检修、动力系统升级、排放改造、自动化系统更新、船级社再认证协同。这一路径比新造平台资金压力小,也更容易形成短期订单。

路径二:核心系统与模块化供应:围绕钻井包、泥浆固控、甲板机械、电力推进、低压/中压配电、生活模块、备件和数字化监测系统,进入国际钻井承包商的供应链。

路径三:平台运营与钻完井服务:以COSL等油服企业为主体,通过海外子公司、当地雇员、QHSE体系和长期客户关系,承接高日费或长周期作业。

路径四:联合投标与本地伙伴模式:在巴西、西非、东南亚等市场,与本地船厂、港口、油服商、EPC和金融机构组成投标联合体,解决本地内容、税务、保险和备件响应问题。

|

市场类型 |

优先进入方式 |

不建议方式 |

关键动作 |

|

巴西盐下与南美开发井 |

租赁运营 + 本地伙伴 + 长约服务;平台再认证与巴西基地建设。 |

无长约支撑的新造整机投放。 |

完成 Petrobras/IOC 资格预审,绑定当地船厂、税务和劳工合规团队。 |

|

北海恶劣海况 |

低排放平台升级 + DNV/NORSOK 合规 + 当地运营实体。 |

低价一次性设备出口。 |

建立挪威/英国服务中心,积累QHSE和低排放作业记录。 |

|

西非前沿勘探 |

短中期租约 + 联合投标 + 后勤基地。 |

高资产重投入、无政治风险保障的单独进入。 |

选择港口基地,强化安保、保险、外汇和本地雇佣安排。 |

|

美国墨西哥湾 |

二级供应链、改造包、数字化和关键模块。 |

直接整机进入高责任深水作业。 |

满足API/BSEE/BOEM要求,优先与国际承包商合作。 |

|

东南亚天然气与成熟油田 |

模块出口 + 服务合同 + 备件中心 + 油服一体化。 |

只卖设备不建服务网络。 |

与国家油公司和当地油服商建立长期框架协议。 |

八、风险矩阵:半潜式平台出海的核心风险不是价格,而是履约责任

|

风险类别 |

具体表现 |

高发区域/场景 |

控制措施 |

风险等级 |

|

油价与投资周期 |

油价下行导致钻井计划推迟、期权不执行、平台空档增加。 |

全球,尤其是高成本前沿盆地。 |

尽量绑定长期租约;提高平台可跨区动员能力;控制单一市场敞口。 |

高 |

|

认证与入级 |

DNV、ABS、NORSOK、API、BSEE 等要求不满足导致无法开工或停工。 |

北海、美国墨西哥湾、巴西。 |

在投标前完成差距审查;与船级社、国际系统商共同制定改造包。 |

高 |

|

QHSE与井控责任 |

深水井控事故、人员伤害、环保事故带来巨额赔付和禁入。 |

所有深水市场。 |

建立国际HSE体系、保险和应急响应;不承接能力边界外项目。 |

高 |

|

本地内容与劳工 |

本地制造、雇员比例、港口服务、税务和工会要求提高成本。 |

巴西、挪威、西非、东南亚。 |

提前选择本地伙伴和律师税务团队;建立本地供应商库。 |

中高 |

|

核心件供应链 |

BOP、隔水管、控制系统、DP核心软件等受少数国际供应商控制。 |

高规格平台升级和深水作业。 |

锁定备件协议;推动国产替代从非关键件到关键件逐步验证。 |

中高 |

|

融资与保险 |

平台资产金额大,业主/银行不认可履历导致融资成本高。 |

新造平台、长期租赁项目。 |

引入出口信用保险、船舶融资租赁、长约应收质押和国际保险经纪。 |

中高 |

|

地缘政治与制裁 |

合同无法执行、设备无法出口、付款路径受阻。 |

黑海、部分非洲、中东。 |

制裁筛查、合同退出条款、选择可保险国家和业主。 |

中高 |

|

运维响应不足 |

备件不到位或人员签证延误造成停工,日费损失放大。 |

远洋项目、西非、南美。 |

建立区域备件仓、海外基地和本地化工程师队伍。 |

中 |

九、中国企业进入策略:按“资产轻重”和“区域门槛”分层推进

第一层:系统与服务先行:优先选择泥浆固控、甲板机械、备件、低压/中压配电、数字化监测、生活模块、平台维修等可验证、可替换、责任边界清晰的环节进入国际供应链。

第二层:平台升级与再激活:选择具备长约可能的存量半潜式平台,提供SPS、低碳改造、DP升级、动力系统更新和船级社再认证,形成“改造+备件+运维”连续收入。

第三层:海外运营实体:在北海、巴西、东南亚等重点区域建立本地实体和服务基地,解决人员、工会、备件、税务和HSE问题。没有本地运维能力,很难长期承接高日费作业。

第四层:平台资产与长约绑定:只有在业主信用、长期租约、融资保险、区域动员计划和退出机制清晰的情况下,才考虑整机新造或资产型投放。

第五层:从油服延伸到项目合作:与EPC、FPSO承包商、海工支持船企业和当地油服商打包服务,参与井口、钻完井、海底工程、平台维保等项目链条,而不是停留在单台设备销售。

十、结论:半潜式平台出海的胜负手,是从制造能力转向资产管理能力

半潜式钻井平台是海工装备中技术密度、资金密度和风险密度最高的品类之一。未来全球深水油气开发仍会为该类平台提供机会,但机会不会平均分布,也不会自动转化为中国企业订单。南美、北海和西非是优先级最高的区域,美国墨西哥湾和东南亚适合以系统、服务、改造和合作方式进入,中东和部分黑海/地中海市场则需要谨慎控制风险。

对中国企业而言,下一阶段竞争不再是证明“能不能造出半潜式平台”,而是证明“能不能把平台持续安全地运营起来,并在海外项目中稳定创造可计费作业日”。制造能力是入场券,认证、履历、融资、保险、备件、人员和本地服务才是订单转化的关键。

因此,半潜式钻井平台出海应避免单纯追求全新整机出口,而应优先推动存量平台再激活、SPS与低碳改造、核心系统配套、海外运维基地和平台运营服务。谁能把中国海工制造的成本与交付优势,转化为可融资、可保险、可入级、可长期运营的项目能力,谁就更可能在下一轮深水油气开发周期中取得长期份额。