一、核心结论

坑道钻机不是一个独立统计充分的全球大品类,公开数据通常被纳入“地下采矿设备-钻机”“矿山钻机”“钻探设备”或“煤矿瓦斯治理装备”口径。因此,本报告以可核验的地下采矿钻机细分收入和地下采矿设备市场作为市场量级参考,同时将煤矿瓦斯抽采、金属矿坑内勘探和隧道超前探测作为设备采购逻辑来分析。

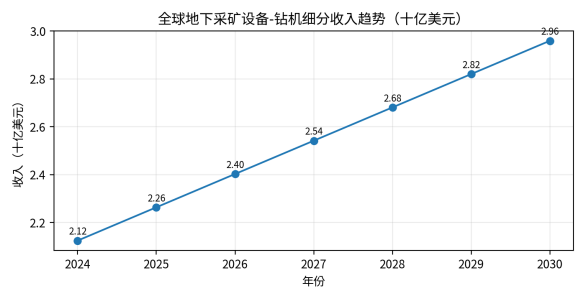

可核验公开口径显示,全球地下采矿设备中的钻机细分收入2024年约21.24亿美元,2030年预计约29.59亿美元,2025-2030年复合增速约5.8%。该口径最接近坑道钻机的国际市场参照,但仍包含部分大型地下采矿钻机,不等同于中国语境下小断面坑道钻机本体市场。

中国煤矿安全、瓦斯治理和智能化煤矿建设构成坑道钻机的稳定需求底盘。2024年中国规上工业原煤产量47.6亿吨,2025年原煤产量48.5亿吨,煤炭产量高位运行使井下钻孔施工、防突抽采、探放水和地质补勘仍是刚性作业。

金属矿山由浅部露采转向深部开采,正在提高地下钻探、坑内探矿和定向钻孔需求。关键矿产供应安全、铜镍钴锂等资源开发,以及老矿山深边部找矿,会抬升高可靠、高扭矩、远程监测型坑道钻机的价值。

竞争正在从“能打孔、价格低”转向“孔深、孔斜控制、成孔率、故障率、远控安全、钻具适配、售后响应和全生命周期成本”。对出海企业而言,澳大利亚、印尼、南非、拉美和中亚市场有机会,但矿山安全认证、代理服务网络和备件保障是主要门槛。

二、关键KPI与口径说明

|

指标 |

公开口径/数值 |

市场含义 |

|

地下采矿设备-钻机细分收入 |

2024年约21.24亿美元,2030年约29.59亿美元 |

最接近坑道钻机的国际参照口径,但仍包含不同吨位、不同用途的地下钻机。 |

|

全球地下采矿设备市场 |

2025年约452亿美元,2033年约729亿美元 |

反映坑道钻机所处的地下矿山装备大盘。 |

|

亚太地下采矿设备份额 |

2025年约40.2% |

中国、印度、印尼、澳大利亚等市场仍是地下装备需求中心。 |

|

中国原煤产量 |

2024年规上工业47.6亿吨;2025年48.5亿吨 |

高产量与安全治理共同支撑煤矿坑道钻机需求。 |

|

关键矿产采矿投资 |

IEA披露,25家大型矿企关键矿产采矿投资2024年增长约5% |

能源转型矿产开发仍在扩张,但增速低于2023年。 |

|

设备竞争变量 |

孔深、扭矩、推进力、成孔率、远控安全、防爆合规、服务网络 |

采购方从一次性价格转向作业效率和安全合规。 |

口径说明:坑道钻机在中文工程语境中通常指用于巷道、坑内、煤矿井下或地下工程空间的钻孔装备,可能覆盖全液压坑道钻机、履带式钻机、架柱式钻机、定向钻机、瓦斯抽采钻机、探放水钻机和坑内勘探取芯钻机。国际公开数据很少单列“tunnel drilling rig”或“in-seam drilling rig”收入,因此本文重点采用“地下采矿设备-钻机”作为可核验量级参考,采购分析则按煤矿、金属矿和地下工程场景拆分。

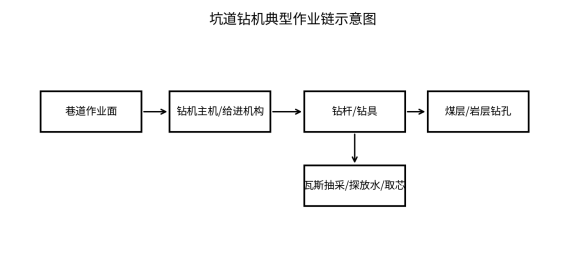

图1:坑道钻机典型作业链示意图。

三、行业仍处扩张周期,但主矛盾已经变化

坑道钻机的需求并不简单来自新矿山数量增加,而是来自地下作业条件变化。煤矿端,瓦斯治理、冲击地压防控、探放水、地质构造探查和智能化矿山建设,使钻孔施工从辅助作业变成安全生产的前置工序。非煤矿端,深部金属矿开采、老矿山延深、坑内补勘和矿体边部探矿,使设备需要在狭窄空间、潮湿粉尘环境和复杂岩层中保持稳定进尺。

过去采购方更关注采购价格和基本孔深,现在更关注钻孔质量、孔斜控制、施工效率和安全联锁。尤其在高瓦斯矿井,钻孔施工如果监测不到位会直接带来瓦斯超限和爆炸风险。国家矿山安全监察局2025年披露的执法案例显示,煤矿钻孔施工作业中违规移动甲烷传感器会导致钻孔释放瓦斯无法及时监测,相关矿井被责令停产整顿。这类监管信号会推动钻机与视频监控、甲烷传感器、人员定位、远程停机和数据留痕系统绑定。

图2:全球地下采矿设备中“钻机”细分收入趋势。数据来源:Grand View Research Horizon Statistics;2025-2029为线性趋势展示。

四、区域市场分化,增长来源正在重构

亚太市场仍是坑道钻机需求中心。中国煤炭生产规模高、井工矿占比较大,煤矿瓦斯治理和安全监管带来持续更新需求;澳大利亚拥有成熟地下金属矿和煤矿体系,对高可靠、自动化和服务网络要求高;印尼、印度等市场的煤炭、镍矿和基础设施建设带来设备增量,但价格敏感度较高。

欧洲和北美市场更偏向高端地下采矿、隧道工程和安全环保型设备,采购决策关注排放、远控、职业健康和维护效率。拉美市场主要受铜、金、银和锂等矿产开发驱动,智利、秘鲁、墨西哥、巴西等市场对坑内勘探和生产钻孔设备有需求,但服务半径、备件库存和本地代理能力对中资设备出海影响很大。非洲和中亚市场资源基础好,但融资、付款条件、矿山管理水平和售后条件差异较大。

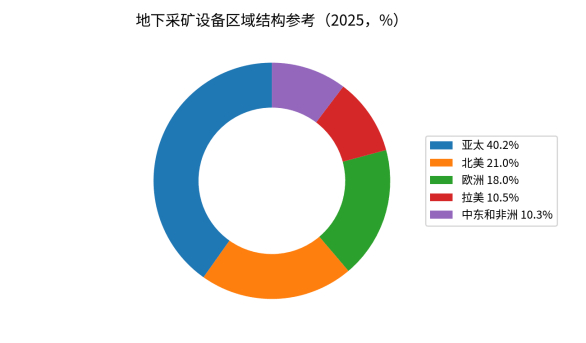

图3:地下采矿设备区域结构参考。亚太份额采用公开口径,其余区域为结构性估算,仅用于趋势展示。

|

区域 |

需求主线 |

适合产品 |

进入难点 |

|

中国 |

煤矿瓦斯治理、探放水、智能化矿山、非煤矿山安全整治 |

防爆型全液压坑道钻机、定向钻机、远控钻机 |

煤矿安标、防爆合规、矿山集团集采和售后驻矿能力 |

|

澳大利亚 |

地下金属矿、煤矿、自动化矿山 |

高可靠履带钻机、坑内取芯钻机、自动化系统 |

认证、品牌信任、服务响应和租赁渠道 |

|

东南亚 |

煤炭、镍矿、地下工程补勘 |

性价比高、易维护钻机及钻具 |

价格竞争激烈、代理商能力参差不齐 |

|

拉美 |

铜金银矿山深部开采、老矿延深 |

中高端坑内勘探钻机、定向钻孔设备 |

备件库存、融资条件、技术培训 |

|

中亚/非洲 |

金、铜、铀、煤矿和基建隧道 |

耐用型钻机、整机+钻具+培训包 |

付款风险、矿区交通、售后半径 |

五、供需关系与价格周期

坑道钻机供给端呈现“两头竞争”的结构:高端市场由Epiroc、Sandvik、Boart Longyear、Komatsu等国际企业及其服务网络占据优势,产品重点是地下钻机、凿岩台车、钻具、数字化和自动化系统;中低端市场则由中国及部分新兴市场制造商提供价格更具竞争力的全液压坑道钻机、架柱式钻机、探水钻机和瓦斯抽采钻机。

价格周期不完全取决于钢材价格。钢材、液压件、电机、防爆电控、钻杆钻具和运输费用会影响制造成本,但矿山采购更看重故障停机成本。对于连续生产矿山,钻机故障导致的巷道施工延误、瓦斯治理不达标或探放水滞后,可能远高于设备差价。因此,中高端设备的价格弹性取决于成孔效率、售后响应和合规风险降低能力。

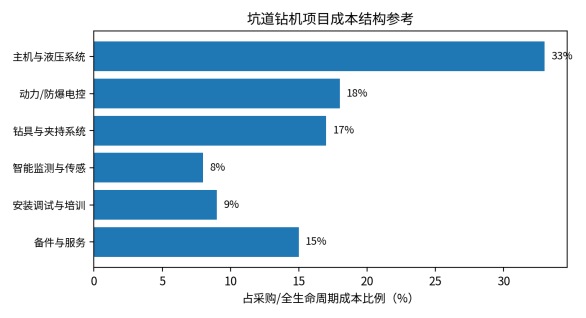

图4:坑道钻机项目成本结构参考。为工程采购结构性估算,不作为单一项目报价。

|

成本/价格变量 |

上行因素 |

下行因素 |

采购判断 |

|

液压系统与动力部件 |

进口液压件、复杂工况、冗余设计提高成本 |

国产替代、批量化采购降低成本 |

不能只看主机价,应关注密封件、泵阀寿命和维修便利性 |

|

防爆电控与传感系统 |

煤矿防爆、远控、数据采集、联锁保护增加成本 |

标准化模块减少定制成本 |

高瓦斯矿井不宜压缩安全监测配置 |

|

钻具与耗材 |

硬岩、长孔、定向孔提高钻具消耗 |

通用钻具和本地供应降低费用 |

钻具供应能力决定长期使用成本 |

|

安装调试与培训 |

海外矿山、复杂巷道条件增加服务费用 |

代理商本地化可降低响应成本 |

出海报价应包含备件、培训和服务包 |

|

运维与停机损失 |

矿山连续生产使停机成本放大 |

预测性维护和备件前置降低损失 |

全生命周期成本比采购价更重要 |

六、项目经济性与投资收益变化

坑道钻机的项目经济性不能只按设备折旧计算。煤矿场景中,瓦斯抽采钻孔、防突钻孔和探放水钻孔直接影响安全许可、工作面接续和停产风险;金属矿场景中,坑内勘探钻孔决定矿体边界、品位控制和采准效率;隧道和地下工程场景中,超前地质预报与探水钻孔关系到突水突泥风险。设备收益更多体现在减少停工、提高掘进接续和降低事故风险。

当矿山从浅部转向深部,巷道断面、通风条件、岩层硬度和水害压力都会提高设备要求。轻量化、分体式设计有利于狭窄空间搬运;履带式全液压设备有利于高频转场;定向钻机和随钻测量系统有利于长距离、低偏斜和精准抽采。采购方应把“单孔成本、单位进尺耗材、故障间隔、平均修复时间、孔斜合格率和安全联锁可靠性”纳入评标。

|

经济性变量 |

对收益的影响 |

适用场景 |

|

单班进尺效率 |

决定巷道掘进前置钻孔是否拖慢接续 |

煤矿抽采、金属矿坑内探矿 |

|

成孔率与孔斜控制 |

影响抽采效果、探矿精度和重复施工成本 |

长孔定向钻、探放水钻孔 |

|

故障间隔与修复时间 |

影响停机损失和矿山连续作业 |

所有井下连续施工场景 |

|

防爆与安全联锁 |

降低瓦斯超限、触电和误操作风险 |

高瓦斯煤矿、煤与瓦斯突出矿井 |

|

钻具消耗和备件价格 |

决定全生命周期成本 |

硬岩金属矿、长孔施工 |

|

远控和数据留痕 |

提升监管合规和人员安全 |

智能化煤矿、海外高标准矿山 |

七、技术路线与产品竞争

坑道钻机技术路线正在从机械/半液压向全液压、履带化、定向化和智能化升级。全液压坑道钻机适合中深孔、高频作业和复杂岩层;架柱式或分体式钻机仍适合狭窄巷道和预算敏感场景;定向钻机用于瓦斯区域治理、长距离探放水和精准钻孔;远控智能钻机则服务于高瓦斯、高温、高粉尘或无人化趋势明显的矿山。

国际企业的优势集中在凿岩系统、自动化控制、服务网络和品牌信任。Epiroc 2024年营收达到636亿瑞典克朗,矿山业务仍是订单主体;Sandvik在其2024年年报中强调地下自动化的市场领先地位,并在AutoMine等平台上持续获得订单。这说明高端竞争不再是单机,而是钻机、钻具、数字化平台、备件服务和矿山流程优化的组合。

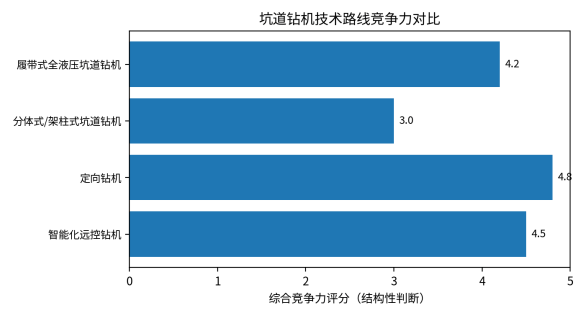

图5:坑道钻机技术路线竞争力对比。评分为结构性判断,用于说明路线差异。

|

技术路线 |

优势 |

短板 |

适合场景 |

|

架柱式/分体式坑道钻机 |

价格低、搬运灵活、适合小断面 |

自动化低、效率和稳定性受限 |

小矿山、补充钻孔、低预算场景 |

|

履带式全液压坑道钻机 |

转场效率高、推进力和扭矩较强 |

对巷道条件和维护要求较高 |

煤矿抽采、探放水、金属矿坑内钻孔 |

|

定向钻机 |

孔迹可控、长孔效果好、治理范围大 |

系统复杂、人员培训要求高 |

瓦斯区域治理、长距离探放水、精准补勘 |

|

远控/智能化钻机 |

安全性高、数据留痕、适配智能矿山 |

成本高,对通信和维护体系要求高 |

高瓦斯矿井、大型矿山、海外高标准矿山 |

八、产业链、贸易壁垒与出海机会

坑道钻机产业链上游包括钢材、液压件、电机、防爆电控、传感器、钻杆、钻头、泥浆/冲洗系统和密封件;中游是整机制造、系统集成和定制化改造;下游是煤矿、金属矿、非煤矿山、隧道工程、地下水文地质勘探和矿山服务承包商。利润并不只在整机,钻具、备件、维保、租赁和钻孔施工服务具有较高黏性。

中国企业出海的机会在于中端设备性价比、交付速度和定制能力,但不能低估合规壁垒。煤矿设备需要防爆和矿安认证;澳大利亚、加拿大、欧洲等市场重视安全标准、职业健康、排放和服务责任;拉美、非洲和中亚市场则重视备件可得性、现场培训和融资支付条件。只出口裸机容易陷入低价竞争,整机+钻具+备件+培训+远程诊断的方案更有竞争力。

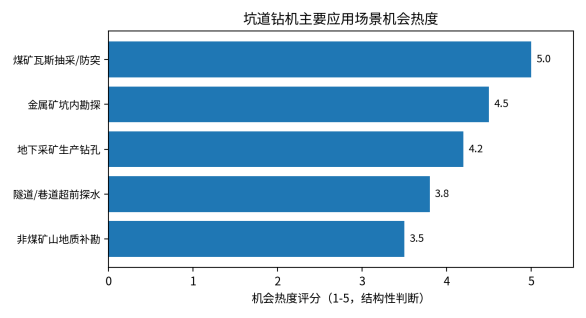

图6:坑道钻机主要应用场景机会热度。评分为结构性判断,不代表市场份额。

|

产业链环节 |

压力 |

机会 |

|

液压件与防爆电控 |

高端部件依赖稳定供应,认证周期较长 |

国产替代、模块化电控、远控安全系统 |

|

钻具与耗材 |

硬岩磨损快、型号适配复杂 |

高毛利耗材、长协供货、矿区备件仓 |

|

整机制造 |

中低端价格竞争激烈 |

履带化、定向化、智能化升级 |

|

系统集成 |

单机难以满足智能矿山要求 |

钻机与监测、视频、定位、数据平台集成 |

|

售后服务 |

海外矿区分散,响应成本高 |

本地代理、租赁、服务承包和培训业务 |

|

出海市场 |

机会方向 |

建议打法 |

|

澳大利亚 |

地下金属矿、煤矿高端设备更新 |

先建立服务与备件能力,再导入远控和定向钻产品 |

|

印尼/印度 |

煤矿、镍矿、基础设施地下工程 |

主打性价比和易维护,绑定本地代理 |

|

拉美 |

铜金银矿深部开采和坑内补勘 |

提供钻机+钻具+培训+融资方案 |

|

南非/中亚 |

金属矿、煤矿和老矿延深 |

重视耐用性、备件和现场培训 |

|

中东/东欧 |

地下工程、矿山补勘和资源开发 |

以工程承包商和矿山服务商为渠道 |

九、未来1-3年市场判断与风险提示

未来1-3年,坑道钻机行业仍会增长,但增长质量发生变化。煤矿端增量不一定来自大规模新建矿,而来自安全治理、智能化改造、瓦斯抽采达标和老矿更新;金属矿端机会来自关键矿产和深部资源开发;地下工程端机会来自隧道、抽水蓄能、矿山修复和地下空间开发。

企业受益顺序会发生分化:具备防爆合规、全液压平台、定向钻孔能力、远控系统和服务网络的企业更容易获得大型矿山订单;只依靠低价和通用机型的企业会在售后、质量和认证环节承压。海外市场不是简单复制国内产品目录,而是要按矿山工况、认证标准、备件供应和操作习惯重新设计交付方案。

|

风险因素 |

具体表现 |

应对建议 |

|

矿业周期风险 |

金属价格下行导致矿山资本开支延后 |

保持煤矿安全治理和维保业务收入 |

|

政策与安全风险 |

煤矿安标、防爆认证、环保与职业健康要求提高 |

建立认证数据库和合规设计流程 |

|

价格竞争风险 |

中低端机型同质化,毛利下滑 |

转向钻具、服务、远控系统和定制化方案 |

|

技术替代风险 |

智能凿岩台车、机器人化钻孔系统替代部分人工操作 |

布局远控、传感和数据平台接口 |

|

海外交付风险 |

备件慢、培训不足、汇率和付款风险 |

设置本地代理、备件仓和分阶段付款条款 |

|

供应链风险 |

液压件、电控、传感器交期波动 |

关键部件双供应商与模块化设计 |

十、结论:行业进入安全合规与系统价值重构阶段

坑道钻机行业仍在增长,但不再是单纯依靠矿山扩产拉动的设备市场。煤矿安全治理、瓦斯抽采、深部金属矿开发、关键矿产补勘和地下工程风险控制,正在把坑道钻机从“辅助施工机械”推向“安全生产与资源控制装备”。

未来受益的企业不是最低报价者,而是能够证明成孔效率、安全联锁、孔迹控制、故障率、钻具寿命和服务响应能力的企业。对于中国制造商,国内市场的安全监管和智能化矿山建设会继续推动产品升级;海外市场则需要以认证、渠道、服务、备件和融资为先导,把单机出口升级为地下钻孔作业解决方案。