一、核心结论

- 三维激光扫描仪价格呈现“两头分化”:入门级与部分手持设备受传感器、芯片和结构件规模化影响继续下探;工业级TLS和高精度计量设备价格更稳定,降价主要来自配置下沉、国产替代和软件包拆分。

- 采购成本不能等同于项目成本。对工程测绘和工厂数字化用户而言,设备折旧通常只是五年TCO的一部分,点云处理人工、软件订阅、工作站/存储、校准维护和现场作业成本会显著改变真实吨/平方米/项目报价。

- 价格差异的核心不是“能不能扫出点云”,而是量程、精度、抗干扰能力、HDR影像、自动配准、IMU/GNSS融合、现场注册软件、数据生态和校准证书。

- 工业客户应重点比较交付边界:是否包含点云处理软件、BIM建模插件、培训、标靶、三脚架、电池、保修、校准、现场支持和备用机,而不是只比较裸机报价。

- 未来竞争会从单机硬件价格转向“扫描效率+数据质量+软件工作流+行业服务”的综合价值。低价设备适合轻量化采集,但在地铁、石化、电力、船舶、矿山和大型制造质检场景中,停机、返工和数据不可用的损失可能高于设备差价。

二、价格趋势:从硬件降价转向配置和交付边界竞争

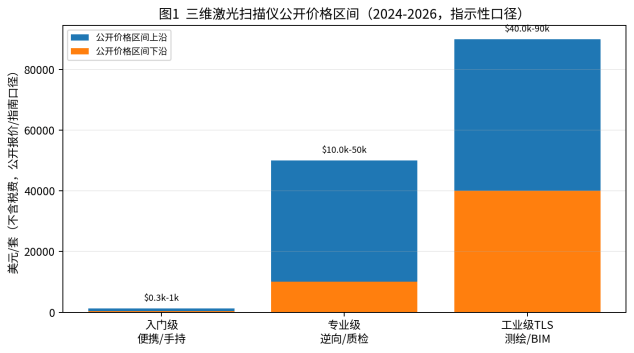

公开价格信息显示,三维激光扫描仪并不存在统一的全球平均售价。不同类型设备价格跨度极大:入门级便携设备可低至数百美元至千美元级,专业级逆向/质检扫描仪通常进入万美元级,工业级地面激光扫描仪和高端成套系统则可能达到数万美元甚至更高。部分公开价格指南将中端专业设备列在1万-5万美元区间,工业级系统可超过8万美元;FARO、Leica、Trimble等品牌的高端设备通常还与软件、服务、培训和保修包绑定销售。

资料来源:公开价格指南、经销商报价与行业资料整理;不同口径不宜直接相加比较。

价格下降主要来自四个方向。第一,激光器、探测器、IMU、相机模组和边缘计算芯片供应链更成熟;第二,车规LiDAR和机器视觉产业带动上游光电器件规模扩大;第三,国产品牌在工程测量、数字工厂和文博扫描市场加速替代;第四,软件从一次性买断转向订阅或模块化授权,使裸机报价看似下降,但长期TCO未必同步下降。

同时,高端工业设备仍具有较强价格粘性。原因是工程级扫描仪不仅是传感器,还包括高稳定光机结构、距离和角度测量校准、环境防护、数据质量控制、现场配准工作流、售后认证体系和行业应用软件。Leica RTC360公开资料显示其测量速率可达每秒约200万点;FARO Focus提供100m、200m、400m等量程选项;Trimble X7强调自动校准和现场注册,这些功能直接影响现场工时和返工率。

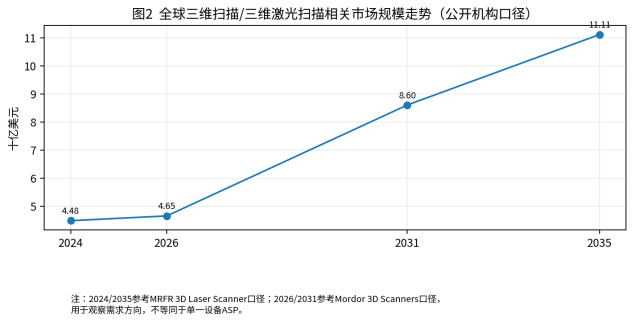

三、市场需求与价格环境:需求增长不代表设备单价持续上涨

从需求侧看,三维扫描市场仍处于增长通道。Mordor Intelligence将全球3D scanners市场估计为2026年46.5亿美元,并预测2031年达到86.0亿美元;MRFR则给出2024年3D laser scanner市场约44.83亿美元、2035年约111.1亿美元的预测。虽然不同机构口径不同,但方向一致:建筑数字化、工业质量检测、逆向工程、矿山测量、智慧城市和基础设施运维正在扩大设备与服务需求。

资料来源:MRFR、Mordor Intelligence公开摘要;因统计口径不同,本图仅用于观察需求趋势。

但需求增长并不等于设备单价持续上行。对于成熟型号,价格会受到供应链规模化和竞争加剧压制;对于新一代高端设备,厂商则通过更高点云速率、更强影像系统、自动注册、云端协同和行业软件提高单套价值。也就是说,行业价格竞争正在从“硬件主机报价”转向“整套数字化工作流报价”。

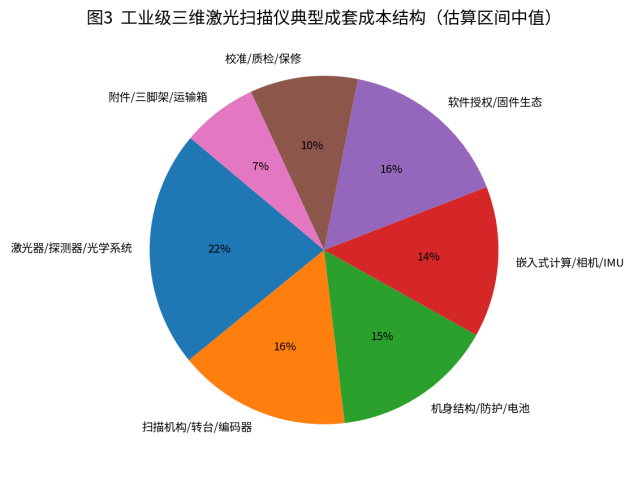

四、成本结构:光机电硬件只是成本的一部分

工业级三维激光扫描仪的成本结构可分为硬件BOM、软件与算法、标定质检、配套附件和售后服务。硬件层面,激光器、探测器、光学镜组、扫描镜/转台、角度编码器、相机、IMU、电池、防护外壳和嵌入式计算平台构成核心成本。软件层面,点云配准、降噪、影像融合、坐标转换、BIM/ CAD插件和云端协同已成为厂商差异化的关键。

注:为工业级成套系统估算结构,实际比例随量程、精度、软件授权和品牌服务政策变化。

|

成本项目 |

典型构成 |

对价格的影响 |

|

光学与传感单元 |

激光器、接收探测器、滤光片、镜组、光路结构 |

决定量程、点云质量、弱反射目标能力,是高端设备溢价核心 |

|

扫描机构与测角系统 |

旋转镜、伺服电机、编码器、转台、减振结构 |

影响角度精度、速度和长期稳定性 |

|

计算与影像模块 |

嵌入式处理器、相机、IMU、存储、电池 |

影响现场预览、HDR彩色点云和移动作业效率 |

|

软件与算法 |

配准、点云处理、BIM/CAD插件、云协同 |

可能以订阅方式持续收费,改变TCO结构 |

|

校准与认证 |

出厂标定、年度校准、证书、质保 |

工程测量和司法/计量场景不可忽视 |

|

附件与服务 |

三脚架、电池、标靶、运输箱、培训、备机 |

决定交付边界,常造成报价不可比 |

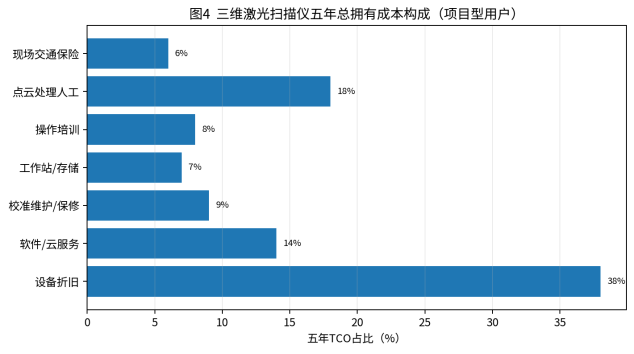

五、TCO:采购价下降不一定带来项目报价下降

对拥有设备的用户而言,五年总拥有成本(TCO)通常包括设备折旧、软件授权、校准维护、工作站和数据存储、人员培训、点云处理人工、现场交通和保险等。若设备用于BIM建模、工厂改造或大型基础设施扫描,后处理人工和软件工作流的影响可能超过硬件折旧。

注:以项目型工程测绘/工业扫描用户为例;不同企业的人工成本和设备利用率差异较大。

一个简单判断是:如果设备年使用天数低、项目规模小、后处理能力弱,购买高端设备并不一定划算,外包扫描或租赁更经济;如果企业有长期资产数字化、工厂改造、矿山测量或质量检测需求,且能形成稳定使用率,则自建设备能力可以摊薄折旧,并沉淀数据和工艺经验。

|

使用场景 |

更适合采购自有设备 |

更适合外包/租赁 |

|

建筑BIM与竣工扫描 |

长期连续项目、标准化建模团队、需要数据闭环 |

偶发项目、面积较小、缺少点云处理人员 |

|

工业厂房/石化装置 |

涉密、改造频繁、现场窗口期短、返场成本高 |

一次性改造、对数据精度要求中等 |

|

逆向工程/质量检测 |

需要快速迭代、精度/重复性要求高 |

样件数量少、只需阶段性建模 |

|

矿山/隧道/基础设施 |

现场复杂、周期长、需形成监测体系 |

只做单次体量测量或验收 |

六、供应链变量:光电器件降价与高端服务粘性并存

三维激光扫描仪的供应链受多类变量影响。光电器件和半导体激光器市场扩大,有利于降低传感器和模组成本;车规LiDAR价格快速下探也会间接推动部分光电元件、封装和算法工具链成熟。但工程测绘级设备的价格还受到高精度机械加工、角度编码器、环境防护、认证测试、渠道服务和软件生态影响,因此不能简单套用车规LiDAR的降价幅度。

金属、铝合金、工程塑料、芯片、相机模组、激光器、探测器和高精度轴承/编码器都会影响设备成本。世界银行2025年曾预计金属与矿物价格在2025-2026年承压,这有助于缓和结构件和部分原材料压力;但高端光电器件、软件研发和售后体系仍然是工业级设备成本的主要支撑。

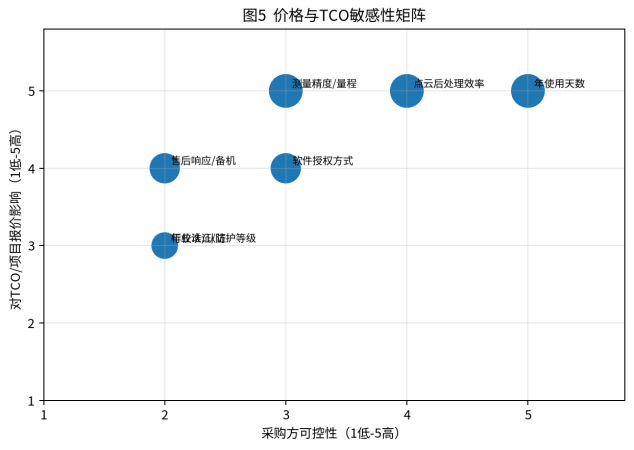

注:影响强度和可控性为研究判断,用于采购谈判和TCO建模。

七、企业竞争逻辑:从“扫得快”转向“交付可信”

三维激光扫描仪厂商的竞争正在分层。低端市场强调价格、便携性和易用性;中端市场强调精度、速度、软件体验和适配CAD/逆向工程流程;高端工程市场强调稳定性、量程、自动配准、校准证书、数据安全、项目支持和跨软件生态。

对设备企业而言,硬件降价并不意味着利润只能被压缩。更可持续的模式是通过软件订阅、行业插件、云端协同、培训认证、维护保修和行业解决方案提高客户粘性。对于采购方而言,低价设备的风险通常不是“不能扫描”,而是扫描后点云质量不足、现场漏扫、配准误差大、无法进入设计软件、模型返工时间长,最终拉高项目总成本。

八、采购建议:从裸机报价转向数据交付成本

- 明确精度和量程口径。采购前应区分单点精度、3D点精度、角度精度、量程、噪声、反射率条件和工作温度,不要只看“毫米级”宣传。

- 核对交付边界。报价单必须写清是否包含软件授权、云服务、点云处理模块、三脚架、电池、标靶、运输箱、培训、质保、年度校准和上门支持。

- 按项目流程测算TCO。将设备折旧、软件、人工、工作站、存储、返工风险和现场交通纳入同一模型,比较“每个项目/每平方米/每站点”的真实成本。

- 重视数据生态。优先测试与Revit、AutoCAD、SolidWorks、Geomagic、Cyclone、Scene、Trimble RealWorks等工作流的兼容性,避免后处理环节成为瓶颈。

- 选择适配场景的设备。大型厂房、石化、电力和隧道场景更看重稳定性和现场效率;逆向工程更看重细节精度;轻量化巡检可考虑移动SLAM或手持设备。

- 要求试扫和样本交付。采购前应让供应商在真实现场完成试扫、配准和成果输出,比较点云完整度、噪声、边缘质量、配准报告和建模耗时。

九、结论

三维激光扫描仪的成本与价格竞争已经进入新阶段。硬件层面的规模化会继续压低入门级和部分专业级设备价格,但工业级设备的价值越来越来自“测量可信度、现场效率、软件生态和交付能力”。未来采购方不能只问主机报价,而要问:一次扫描能否减少返工,点云能否直接服务设计和运维,设备能否在复杂现场稳定工作,供应商能否提供校准、培训、软件和长期服务。

因此,真正更便宜的设备不是裸机价格最低的设备,而是在整个生命周期内让数据更可靠、工时更少、返工更少、成果可复用的设备。对于工程公司、工业业主和数字化服务商而言,三维激光扫描仪的采购逻辑应从“买一台设备”升级为“构建稳定的空间数据采集与交付能力”。