一、核心结论

钢管价格的底层变量仍是钢材。钢坯、热轧卷板、带钢、废钢、镍铬合金及能源价格决定了大部分成本波动,制管企业的议价能力通常弱于上游钢材。

- 2024年以来中国钢材出口高位运行,带来全球贸易摩擦和反倾销压力;出口报价不能只看FOB单价,还要计算关税、认证、海运、汇率和到港交付风险。

- 无缝管与焊管不能简单比价。无缝管在高压、高温、油气、锅炉和机械加工场景中价值更高;焊管在结构、给排水、低中压输送和工程支架场景中更具成本优势。

- 防腐、镀锌、涂塑、3PE、内衬、不锈钢材质和第三方检测会显著改变价格边界,低价合同往往把这些项目排除在外。

- 项目经济性应从吨价转向TCO。腐蚀泄漏、焊接返工、探伤不合格、交期延误和停产损失,可能远高于采购阶段节省的几百元/吨。

- 未来钢管竞争不只是产能和价格竞争,而是规格齐全、质量稳定、认证能力、快速交付和海外合规能力的竞争。

二、价格趋势:钢管价格跟随钢材周期,但品类分化明显

钢管价格具有明显的“原料驱动+工艺溢价+认证溢价”特征。普通碳钢焊管的价格通常更接近热轧卷板、带钢和螺纹钢等大宗钢材走势;无缝管还受到管坯、穿孔轧制、热处理、探伤和试压成本影响;不锈钢和合金管则受镍、铬、钼等合金元素影响更大。

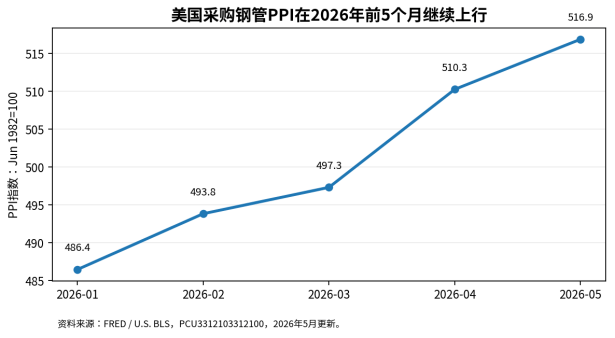

美国FRED/BLS的“铁钢管及管材制造业从采购铁钢管材取得的PPI”显示,2026年1月至5月指数由486.449上升至516.895,说明在美国市场中,管材采购价格压力仍在延续。该指数为美国制造业口径,不能直接等同中国出厂价或国际贸易FOB价,但可以作为钢管价格周期和通胀压力的观察指标。

图1:美国采购钢管PPI走势(FRED/BLS口径)

中国市场则呈现另一种逻辑:国内地产链需求偏弱压制普钢利润,但制造业、能源、装备和出口需求对钢材形成支撑。Reuters援引中国国家统计局数据称,2024年中国粗钢产量为10.05亿吨,同比下降1.7%;同时,中国2024年钢材出口达到1.1072亿吨,为2015年以来最高水平。这意味着钢管采购方既能看到国内供应充足带来的价格竞争,也要面对海外市场的反倾销、贸易壁垒和交付合规压力。

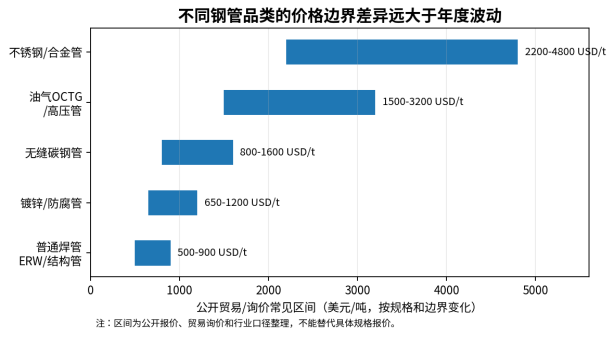

图2:钢管典型价格边界(按品类、规格和交付边界变化)

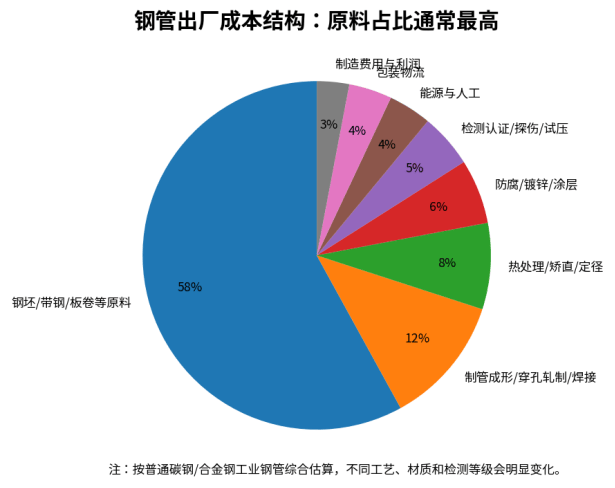

三、成本结构:原料占比最高,检测和防腐决定高端溢价

普通钢管的出厂成本中,钢坯、热轧卷板、带钢或不锈钢卷等原料通常占比最高。焊管的关键在成形、焊接、定径、矫直和焊缝检测;无缝管的关键在管坯、穿孔、连轧/冷拔、热处理和无损检测;油气、化工和锅炉用管还要满足API、ASTM、EN、GB/T、ASME等标准要求。

|

成本项 |

主要内容 |

对价格的影响 |

|

原料 |

钢坯、热卷、带钢、不锈钢卷、合金元素 |

决定底价,是价格波动最直接变量 |

|

制管工艺 |

ERW、SAW、无缝穿孔、热轧、冷拔、冷轧 |

决定设备折旧、成材率、能耗和质量稳定性 |

|

热处理与精整 |

正火、淬回火、矫直、定径、切头尾 |

影响力学性能和高端管交付能力 |

|

检测认证 |

超声、涡流、磁粉、射线、静水压、第三方检验 |

决定油气、锅炉、核电、化工项目能否使用 |

|

防腐与表面 |

镀锌、喷涂、3PE、FBE、内衬、酸洗钝化 |

决定地下、海工、化工腐蚀环境寿命 |

|

物流交付 |

定尺、打包、港杂、海运、关税、保险 |

海外项目和大口径管线项目影响明显 |

图3:钢管出厂成本结构示意

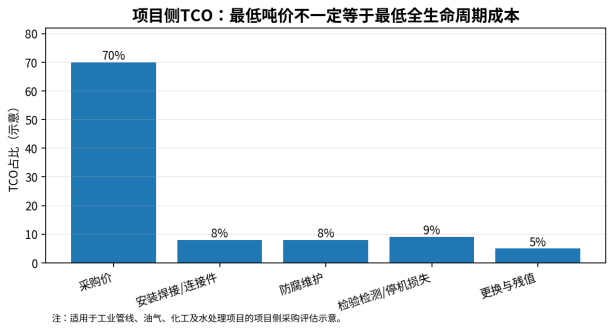

四、TCO与项目经济性:低价钢管的隐性成本在哪里

钢管采购中最容易被低估的是项目侧成本。对于化工管线、油气管线、矿山输送、海水淡化、水处理、市政给排水和电站锅炉系统,钢管不只是材料,更是压力边界、腐蚀边界和停机风险边界。

TCO(Total Cost of Ownership,总拥有成本)应包括采购价、安装焊接、连接件、探伤试压、防腐维护、备品备件、停机风险、泄漏风险和残值。低价钢管如果带来焊接返工、内壁腐蚀、压力试验不合格或项目验收延误,综合成本可能显著高于合格供应商的报价。

图4:钢管项目TCO构成示意

|

应用场景 |

不应只看吨价的原因 |

建议重点核查 |

|

油气OCTG/管线管 |

压力等级、连接扣型、低温韧性和API认证影响安全 |

API认证、钢级、扣型、无损检测、批次追溯 |

|

化工/炼化管线 |

腐蚀介质复杂,材质选错会导致泄漏和停产 |

材质牌号、耐腐蚀等级、焊接工艺评定 |

|

市政给排水 |

防腐寿命和安装质量影响长期漏损 |

内外防腐、壁厚、接口方式、质保条款 |

|

锅炉/压力管道 |

高温高压下材料稳定性要求高 |

ASME/GB标准、热处理、第三方检验 |

|

钢结构/工程支架 |

强度、直线度、镀锌层和尺寸公差影响安装效率 |

公差、镀锌层厚度、定尺交付、批量稳定性 |

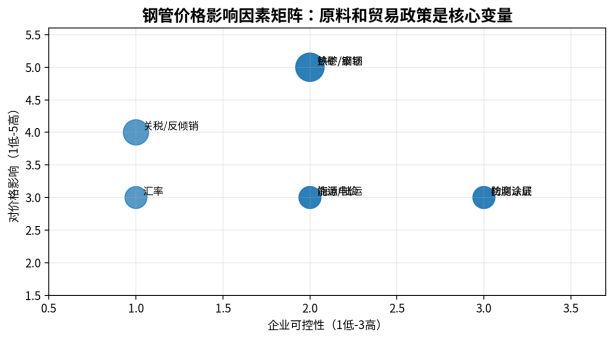

五、供应链变量:原料、贸易政策和认证能力共同决定价格

钢管供应链对上游钢材非常敏感。中国2024年铁矿石进口约12.4亿吨,钢材出口约1.1072亿吨;一方面说明中国钢铁产业链规模优势仍强,另一方面也意味着海外市场对低价钢材和钢管的贸易防御会更频繁。对出口型钢管企业而言,反倾销、原产地规则、碳边境成本、船期、汇率和当地认证正在成为报价的重要组成部分。

图5:钢管价格影响因素矩阵

对于采购方,最危险的报价不是“贵”,而是边界不清。钢管报价必须说明是否含防腐、镀锌、探伤、试压、第三方检验、包装、港杂、运费、保险、关税、备件和技术文件。对于海外项目,还要确认标准体系、语言文件、原产地证、MTC材质证书和现场验收责任。

六、企业竞争逻辑:从低价吨钢转向可靠交付

钢管行业的价格竞争仍会长期存在,尤其是普通焊管、结构管和低端输送管。但在能源、化工、电力、矿山、市政更新和海外工程项目中,采购方越来越看重供应商能否提供稳定规格、批量质量、检测报告、标准认证、技术文件和交付协同。

Tenaris等全球钢管企业的年报信息显示,高端钢管企业正在强化自动化、热处理、供应链协同和单支管追溯能力。这说明高端竞争已经从“能不能生产”转向“能不能稳定、可追溯、按标准交付”。国内钢管企业出海时,也应从单纯报低价转向提供工程化解决方案。

七、采购建议:钢管采购应建立“规格边界+TCO”双清单

- 第一,先锁定用途,再询价。明确介质、压力、温度、腐蚀环境、安装方式和验收标准,再比较价格。

- 第二,不同品类分开比价。普通焊管、无缝管、不锈钢管、合金管、OCTG和防腐管不能放在同一价格表中简单比较。

- 第三,报价必须写清交付边界。是否含检测、试压、防腐、镀锌、包装、运输、保险、关税和第三方检验。

- 第四,重视材质证书与追溯。油气、化工、锅炉、压力管道项目必须核查MTC、炉批号、无损检测报告和标准符合性。

- 第五,海外项目要把贸易风险前置。关注反倾销、关税、原产地规则、当地认证和交付周期,不要只看FOB低价。

- 第六,建立TCO评价表。把采购价、安装、焊接、检测、防腐维护、停机风险和更换周期纳入同一评价模型。

八、结论

钢管价格未来仍会受到钢材周期、能源成本、汇率和贸易政策影响,但采购逻辑正在发生变化。对于低端通用钢管,规模化和原料成本仍是核心;对于油气、化工、电力、市政更新和海外工程项目,可靠性、认证能力、防腐寿命和交付确定性正在成为价格的一部分。

因此,钢管采购不应只追求最低吨价,而应判断报价是否覆盖完整边界,产品是否适配工况,供应商是否具备质量追溯和项目服务能力。真正有竞争力的钢管企业,不是只把价格压低,而是能在成本、质量、交期和工程风险之间给出可验证的综合方案。